Brief de recherche

Photo by Fotolia

L’Affordable Care Act (ACA) utilise une approche « carotte et bâton » pour encourager les Américains à obtenir une assurance maladie. La « carotte » consiste en des subventions sous forme de crédits d’impôt qui aident les personnes à revenu faible ou moyen à acheter une couverture sur les marchés d’assurance maladie individuelle (où les consommateurs achètent directement auprès des assureurs plutôt que par l’intermédiaire d’un employeur). Le « bâton » est le mandat individuel, qui oblige la plupart des individus soit à avoir une couverture d’assurance maladie, soit à payer une amende.

Qu’est-ce que le mandat individuel ?

Le mandat individuel, qui est entré en vigueur le 1er janvier 2014, est une exigence de l’ACA selon laquelle la plupart des citoyens et des résidents légaux des États-Unis doivent avoir une assurance maladie. Les personnes qui n’ont pas d’assurance maladie doivent en obtenir une ou payer une pénalité.

Le mandat individuel reste l’une des dispositions les plus politiquement chargées de l’ACA. Il a survécu à un défi de la Cour suprême en 2012, lorsque la Cour a statué qu’il s’agissait d’une taxe et donc constitutionnel. Cependant, de nombreuses alternatives politiques ont proposé de modifier ou d’abolir le mandat individuel, et certains commentateurs ont affirmé que le mandat n’était pas nécessaire pour atteindre l’objectif de l’ACA d’une couverture santé quasi-universelle. (Voir Avik Roy, Transcending Obamacare : A Patient-Centered Plan for Near-Universal Coverage and Permanent Fiscal Solvency, Manhattan Institute for Policy Research, 2014, pour un exemple du premier cas, et Peter Ubel, « Do the Obamacare Insurance Subsidies Make the Individual Mandate Unnecessary ? » Forbes, 25 mars 2013, pour un exemple du second.)

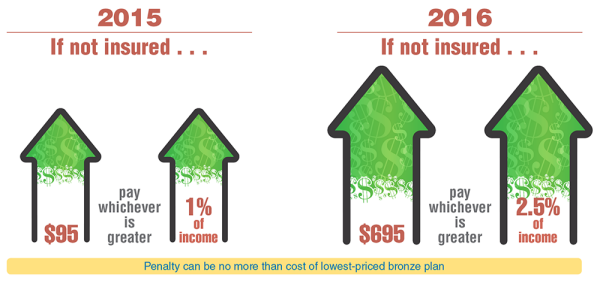

2015

Si vous n’êtes pas assuré, payez le plus élevé des deux : 95 $ ou 1 % du revenu

2016

Si vous n’êtes pas assuré, payez le plus élevé des deux : 695 $ ou 2.5% du revenu

La pénalité ne peut être supérieure au coût du plan bronze le moins cher

Le mandat est appliqué via l’impôt sur le revenu. En 2015, pour la première fois, les Américains ressentiront les effets du mandat pendant la saison des impôts. Les adultes sans assurance paieront le plus élevé des deux montants suivants : 95 dollars ou 1 % de leur revenu au-dessus du seuil de déclaration d’impôt (13 050 dollars pour un chef de famille en 2014), mais pas plus que l’option bronze la moins chère sur les marchés. En 2016, l’amende annuelle passera à 695 $ ou à 2,5 % du revenu supérieur au seuil de déclaration d’impôt, selon le plus élevé des deux montants, sans dépasser non plus le coût de l’option bronze la moins chère sur les marchés.

Comment l’élimination du mandat individuel affecterait-elle la couverture et les coûts dans le cadre de l’ACA ?

Le mandat individuel reste l’une des dispositions les plus politiquement chargées de l’ACA.

Pour répondre à cette question, une équipe de RAND a utilisé le modèle de microsimulation RAND COMPARE pour estimer l’effet de l’élimination du mandat individuel sur le nombre d’assurés et les prix des primes sur le marché individuel, en supposant que les autres dispositions de l’ACA restent inchangées.

L’analyse a révélé que l’élimination du mandat individuel entraînerait des augmentations relativement faibles des primes, mais des baisses importantes du nombre de personnes assurées. L’effet relativement faible sur les primes suggère que le marché individuel resterait stable même sans le mandat individuel, en raison principalement des effets des subventions, qui sont structurées pour maintenir les primes à un niveau bas pour les personnes inscrites éligibles.

Une analyse connexe de l’équipe COMPARE a révélé que les subventions exercent un effet plus puissant que le mandat individuel à la fois sur l’inscription et les primes sur le marché individuel (Christine Eibner et Evan Saltzman, « How Do ACA Tax Subsidies Affect Premiums and Enrollment ? » RB-9812/1, 2015). L’élimination des subventions à l’échelle nationale entraînerait une diminution des inscriptions sur le marché individuel d’environ 13,5 millions et une augmentation des primes de 43 %. L’effet moindre de l’élimination du mandat individuel résulte en partie du fait que la pénalité du mandat est faible par rapport à la taille des crédits d’impôt de subvention. En 2015, la pénalité moyenne pour les personnes inscrites qui sont admissibles aux crédits d’impôt serait de 320 $, comparativement à un montant moyen de crédits d’impôt de 2 650 $ parmi le même groupe. Cependant, l’élimination du mandat individuel a un effet important sur le nombre total de personnes ayant une assurance, car elle affecte les décisions des personnes qui ont une couverture d’employeur, en plus de celles qui ont une couverture sur le marché individuel.

L’élimination du mandat individuel….

Réduire l’inscription sur le marché individuel

L’inscription des adultes diminuerait de 4 millions

19,8 millions actuellement inscrits à l’ACA diminueraient de 20% à 15,8 millions

Réduire la part des jeunes adultes sur le marché individuel

Une part plus élevée d’inscrits plus âgés et en moins bonne santé resterait

5.4 millions actuellement inscrits à l’ACA diminueraient de 27% à 3,9 millions

Réduire le nombre d’Américains assurés de 8 millions

L’inscription totale à l’assurance maladie diminuera

244,9M actuellement inscrits à l’ACA diminueraient de 3% à 236.7 millions

Augmentation des primes

Les primes du marché individuel standardisées en fonction de l’âge-Les primes du marché individuel standardisées

3700 $ augmenteraient de 7% à 3400 $

Inscription et primes pour 2015 telles qu’estimées dans le modèle COMPARE sous l’ACA et dans un scénario alternatif dans lequel on suppose qu’il n’y a pas de mandat individuel. Les estimations reflètent les inscriptions et les primes pour toutes les personnes inscrites sur le marché individuel conforme à l’ACA, y compris celles inscrites sur les marchés et hors marchés. La prime standardisée pour l’âge reflète la prime d’argent pour un non-fumeur de 40 ans.

Ce que les données nous disent

- L’élimination du mandat individuel aurait des répercussions importantes sur l’inscription sur le marché individuel et plus largement sur toutes les sources d’assurance maladie.

- Le gouvernement fédéral ferait face à des coûts plus élevés : Non seulement il renoncerait aux recettes fiscales provenant du mandat, mais il subventionnerait également une population plus coûteuse.

- Le mandat individuel maintient une part plus élevée de personnes plus jeunes et en meilleure santé inscrites dans le pool de risques et contribue donc à amortir une situation dans laquelle un nombre disproportionné de personnes plus âgées et en moins bonne santé achètent une couverture.

Ce rapport fait partie de la série de mémoires de recherche de la RAND Corporation. Les mémoires de recherche de la RAND présentent des résumés orientés vers les politiques de documents individuels publiés, évalués par des pairs, ou d’un ensemble de travaux publiés.

La permission est donnée de dupliquer ce document électronique pour un usage personnel uniquement, tant qu’il n’est pas altéré et complet. Les copies ne peuvent pas être dupliquées à des fins commerciales. La publication non autorisée de PDF RAND sur un site Web non RAND est interdite. Les PDF de la RAND sont protégés par la loi sur le droit d’auteur. Pour obtenir des informations sur les autorisations de réimpression et d’établissement de liens, veuillez consulter la page des autorisations de la RAND.

La RAND Corporation est une institution à but non lucratif qui contribue à améliorer les politiques et la prise de décision par la recherche et l’analyse. Les publications de la RAND ne reflètent pas nécessairement les opinions de ses clients et commanditaires de recherche.

.