Resumen de la investigación

Foto de Fotolia

La Ley de Asistencia Asequible (ACA) utiliza un enfoque de «zanahoria y palo» para animar a los estadounidenses a obtener un seguro médico. La «zanahoria» consiste en subsidios en forma de créditos fiscales que ayudan a las personas de ingresos bajos y medios a comprar cobertura en los mercados de seguros médicos individuales (donde los consumidores compran directamente a las aseguradoras en lugar de a través de un empleador). El «palo» es el mandato individual, que obliga a la mayoría de los individuos a tener un seguro médico o a pagar una multa.

¿Qué es el mandato individual?

El mandato individual, que entró en vigor el 1 de enero de 2014, es un requisito de la ACA para que la mayoría de los ciudadanos y residentes legales de Estados Unidos tengan un seguro médico. Las personas que no tienen seguro médico deben obtenerlo o pagar una multa.

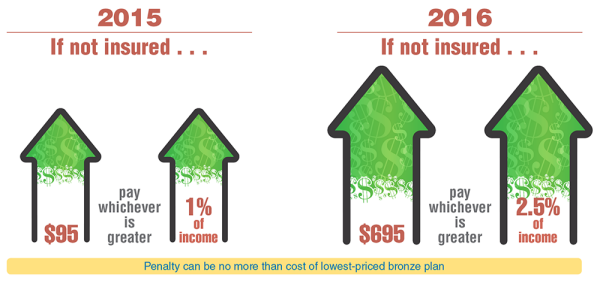

2015

Si no está asegurado, pague lo que sea mayor: 95 dólares o el 1% de los ingresos

2016

Si no está asegurado, pague lo que sea mayor: 695 dólares o el 2.5% de los ingresos

La multa no puede ser superior al coste del plan de bronce de menor precio

El mandato se aplica a través del impuesto sobre la renta. En 2015, por primera vez, los estadounidenses sentirán los efectos del mandato durante la temporada de impuestos. Los adultos sin seguro pagarán el mayor de los 95 dólares o el 1% de sus ingresos por encima del umbral de declaración de la renta (13.050 dólares para un cabeza de familia en 2014), pero no más que la opción de bronce de menor precio en los mercados. En 2016, la multa anual aumentará a la mayor de 695 dólares o el 2,5% de los ingresos por encima del umbral de declaración de impuestos, también no más que el costo de la opción de bronce de menor precio en los mercados.

¿Cómo afectaría la eliminación del mandato individual a la cobertura y los costos bajo la ACA?

El mandato individual sigue siendo una de las disposiciones más cargadas políticamente de la ACA.

Para abordar esta cuestión, un equipo de RAND utilizó el modelo de microsimulación RAND COMPARE para estimar el efecto de la eliminación del mandato individual sobre el número de asegurados y los precios de las primas en el mercado individual, asumiendo que otras disposiciones de la ACA permanecen sin cambios.

El análisis encontró que la eliminación del mandato individual causaría aumentos relativamente pequeños en las primas, pero grandes disminuciones en el número de personas aseguradas. El efecto relativamente pequeño sobre las primas sugiere que el mercado individual se mantendría estable incluso sin el mandato individual, debido en gran medida a los efectos de los subsidios, que están estructurados para mantener las primas bajas para los inscritos elegibles.

Un análisis relacionado realizado por el equipo de COMPARE encontró que los subsidios ejercen un efecto más poderoso que el mandato individual tanto en la inscripción como en las primas en el mercado individual (Christine Eibner y Evan Saltzman, «¿Cómo afectan los subsidios fiscales de la ACA a las primas y la inscripción?» RB-9812/1, 2015). La eliminación de los subsidios en todo el país haría que la inscripción en el mercado individual disminuyera en unos 13,5 millones y que las primas aumentaran un 43%. El menor efecto de la eliminación del mandato individual se debe en parte al hecho de que la penalización del mandato es pequeña en relación con el tamaño de los créditos fiscales del subsidio. En 2015, la multa media para los afiliados que tienen derecho a créditos fiscales sería de 320 dólares, en comparación con un importe medio de créditos fiscales de 2.650 dólares entre el mismo grupo. Sin embargo, la eliminación del mandato individual tiene un gran efecto en el número total de personas con seguro porque afecta a las decisiones de las personas que tienen cobertura del empleador, además de las que tienen cobertura del mercado individual.

La eliminación del mandato individual…

Reduciría la inscripción en el mercado individual

La inscripción de adultos caería en 4 millones

Los 19,8 millones actualmente inscritos en el ACA se reducirían en un 20% hasta los 15,8 millones

Reduciría la proporción de adultos jóvenes en el mercado individual

Se mantendría una mayor proporción de inscritos de mayor edad y menos saludables

5.4 millones de inscritos actualmente en la ACA disminuirían en un 27% a 3,9 millones

Reducir el número de estadounidenses asegurados en 8 millones

La inscripción total de seguros de salud disminuirá

244,9M actualmente inscritos en la ACA disminuiría en un 3% a 236.7 millones

Suben las primas

Las primas del mercado individual estandarizadas por edadprimas estandarizadas del mercado individual

Los 3700 dólares aumentarían un 7% hasta los 3400 dólares

Las inscripciones y primas para 2015 estimadas en el modelo COMPARE bajo la ACA y bajo un escenario alternativo en el que se asume que no hay mandato individual. Las estimaciones reflejan las inscripciones y las primas de todos los afiliados al mercado individual que cumplen con la ACA, incluidos los inscritos dentro y fuera de los mercados. La prima estandarizada por edad refleja la prima plateada para un no fumador de 40 años.

Lo que nos dicen los datos

- La eliminación del mandato individual tendría repercusiones significativas para la inscripción en el mercado individual y más ampliamente en todas las fuentes de seguro de salud.

- El gobierno federal se enfrentaría a mayores costos: No sólo renunciaría a los ingresos fiscales del mandato, sino que también subvencionaría a una población más cara.

- El mandato individual mantiene una mayor proporción de personas más jóvenes y sanas inscritas en el grupo de riesgo y, por lo tanto, ayuda a amortiguar una situación en la que un número desproporcionado de personas mayores y menos sanas compran cobertura.

Este informe forma parte de la serie de informes de investigación de RAND Corporation. Los informes de investigación de RAND presentan resúmenes orientados a las políticas de documentos individuales publicados y revisados por pares o de un conjunto de trabajos publicados.

Se autoriza la duplicación de este documento electrónico sólo para uso personal, siempre que esté inalterado y completo. Las copias no pueden ser duplicadas con fines comerciales. Se prohíbe la publicación no autorizada de los PDF de RAND en un sitio web que no sea de RAND. Los PDF de RAND están protegidos por la ley de derechos de autor. Para obtener información sobre los permisos de reimpresión y enlace, visite la página de permisos de RAND.

La Corporación RAND es una institución sin ánimo de lucro que ayuda a mejorar la política y la toma de decisiones a través de la investigación y el análisis. Las publicaciones de RAND no reflejan necesariamente las opiniones de sus clientes y patrocinadores de investigación.