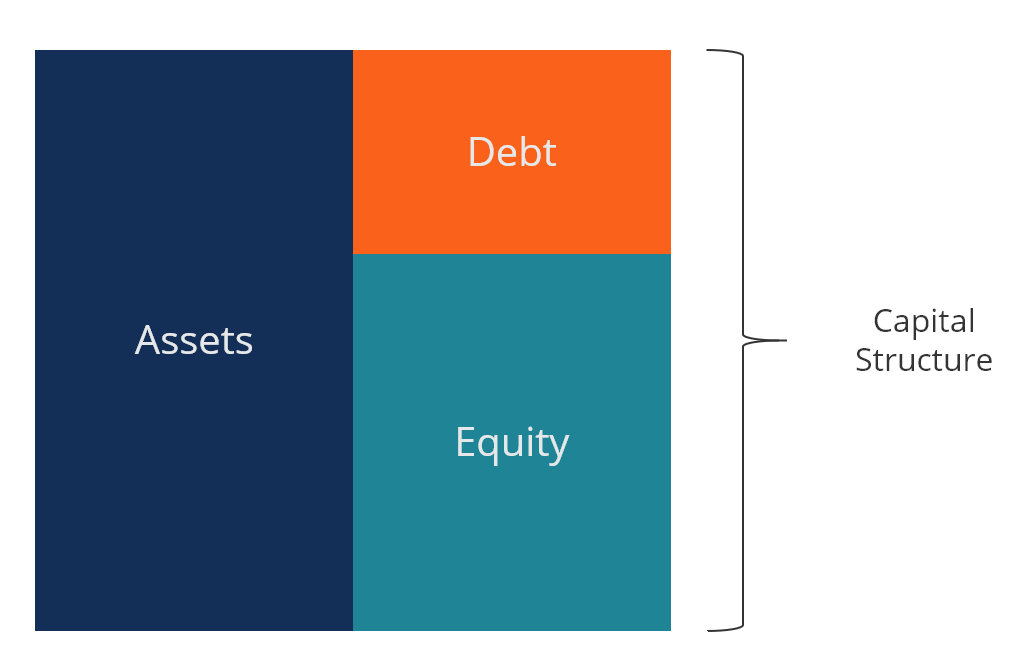

¿Qué es la estructura de capital?

La estructura de capital se refiere a la cantidad de deudaValor de mercado de la deudaEl valor de mercado de la deuda se refiere al precio de mercado al que los inversores estarían dispuestos a comprar la deuda de una empresa, que difiere del valor contable que figura en el balance. y/o los fondos propiosValor de los fondos propiosEl valor de los fondos propios puede definirse como el valor total de la empresa que es atribuible a los accionistas. Para calcular el valor de los fondos propios, siga esta guía del CFI. empleado por una empresa para financiar sus operaciones y sus activos. La estructura de capital de una empresa suele expresarse como la relación entre la deuda y el capital social. Los artículos sobre finanzas de CFI están diseñados como guías de autoaprendizaje para aprender importantes conceptos financieros en línea a su propio ritmo. Explore cientos de artículos! o ratio deuda-capital.

La deuda y el capital social se utilizan para financiar las operaciones de una empresa, los gastos de capitalCómo calcular el CapEx – FórmulaEsta guía muestra cómo calcular el CapEx derivando la fórmula del CapEx de la cuenta de resultados y el balance para el modelado y el análisis financiero., adquisiciones y otras inversiones. Hay compensaciones que las empresas tienen que hacer cuando deciden si utilizar la deuda o el capital para financiar las operaciones, y los gerentes equilibrarán los dos para encontrar la estructura de capital óptima.

Imagen del curso gratuito Finanzas Corporativas 101 de CFI.

Estructura de capital óptima

La estructura de capital óptima de una empresa se define a menudo como la proporción de deuda y capital que resulta en el menor coste medio ponderado de capital (WACCWACCWACC es el coste medio ponderado de capital de una empresa y representa su coste de capital combinado, incluyendo capital y deuda) para la empresa. Esta definición técnica no siempre se utiliza en la práctica, y las empresas suelen tener una visión estratégica o filosófica de lo que debería ser la estructura ideal.

Para optimizar la estructura, una empresa puede emitir más deuda o capital. El nuevo capital que se adquiere puede usarse para invertir en nuevos activos o puede usarse para recomprar deuda/capital que está actualmente en circulación, como una forma de recapitalización.

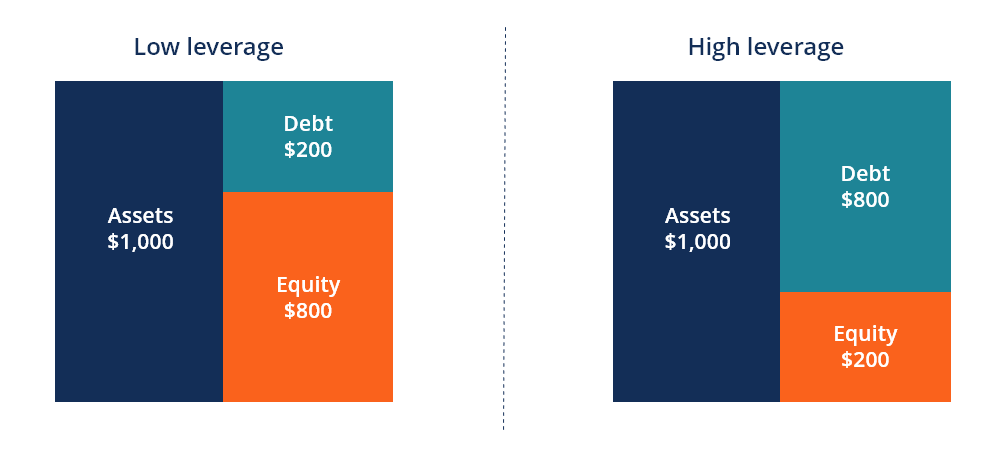

Dinámica de la deuda y el capital

A continuación se muestra una ilustración de la dinámica entre la deuda y el capital desde el punto de vista de los inversores y la empresa.

Los inversores de deuda asumen menos riesgo porque tienen el primer derecho sobre los activos de la empresa en caso de quiebraLa quiebra es el estado legal de una entidad humana o no humana (una empresa o un organismo gubernamental) que no puede pagar sus deudas pendientes. Por esta razón, aceptan una tasa de rendimiento menor y, por tanto, la empresa tiene un coste de capital más bajo cuando emite deuda en comparación con el capital social.

Los inversores de capital asumen más riesgo, ya que sólo reciben el valor residual después de que los inversores de deuda hayan sido reembolsados. A cambio de este riesgo, los inversores esperan una mayor tasa de rendimiento y, por lo tanto, el coste implícito de los fondos propios es mayor que el de la deuda.

Coste de capital

El coste total de capital de una empresa es una media ponderada del coste de los fondos propios y del coste de la deuda, conocida como coste medio ponderado del capital (WACC)WACCWACC es el coste medio ponderado del capital de una empresa y representa su coste de capital combinado, incluyendo los fondos propios y la deuda.

La fórmula es igual a:

WACC = (E/V x Re) + ((D/V x Rd) x (1 – T))

Donde:

E = valor de mercado de los fondos propios de la empresa (market cap)

D = valor de mercado de la deuda de la empresa

V = valor total del capital (fondos propios más deuda)

E/V = porcentaje de capital que es de fondos propios

D/V = porcentaje de capital que es de deuda

Re = coste de los fondos propios (tasa de rentabilidad requerida)

Rd = coste de la deuda (rendimiento al vencimiento de la deuda existente)

T = tipo impositivo

Para saber más, consulta el curso de valoración de empresas de CFI o el curso gratuito de introducción a las finanzas corporativas.

Estructura de capital por industria

Las estructuras de capital pueden variar significativamente por industria. Las industrias cíclicas como la mineríaTécnicas de valoración de activos minerosLos principales métodos de valoración de la minería en la industria incluyen el precio al valor de los activos netos P/NAV, el precio al flujo de caja P/CF, el coste total de adquisición TAC no suelen ser adecuados para la deuda, ya que sus perfiles de flujo de caja pueden ser impredecibles y hay demasiada incertidumbre sobre su capacidad para pagar la deuda.

Otras industrias, como la banca y los seguros, utilizan enormes cantidades de apalancamiento y sus modelos de negocio requieren grandes cantidades de deuda.

Las empresas privadas pueden tener más dificultades para utilizar la deuda en lugar de los fondos propios, en particular las pequeñas empresas que están obligadas a tener garantías personales de sus propietarios.

Cómo recapitalizar una empresa

Una empresa que decide que debe optimizar su estructura de capital cambiando la mezcla de deuda y capital tiene unas cuantas opciones para efectuar este cambio.

Los métodos de recapitalización incluyen:

- Emitir deuda y recomprar capital

- Emitir deuda y pagar un gran dividendo a los inversores de capital

- Emitir capital y reembolsar deuda

Cada uno de estos tres métodos puede ser una forma efectiva de recapitalizar el negocio.

En el primer enfoque, la empresa pide dinero prestado mediante la emisión de deuda y luego utiliza todo el capital para recomprar acciones de sus inversores de capital. Esto tiene el efecto de aumentar la cantidad de deuda y disminuir la cantidad de capital en el balance.

En el segundo enfoque, la empresa tomará dinero prestado (es decir, emitirá deuda) y utilizará ese dinero para pagar un dividendo especial de una sola vez, que tiene el efecto de reducir el valor del capital por el valor del dividido. Este es otro método para aumentar la deuda y reducir el patrimonio neto.

En el tercer enfoque, la empresa se mueve en la dirección opuesta y emite capital mediante la venta de nuevas acciones, luego toma el dinero y lo utiliza para pagar la deuda. Dado que el capital es más costoso que la deuda, este enfoque no es deseable y a menudo sólo se lleva a cabo cuando una empresa está sobreapalancada y necesita desesperadamente reducir su deuda.

Compensaciones entre la deuda y el capital

Hay muchas compensaciones que los propietarios y gerentes de las empresas tienen que considerar al determinar su estructura de capital. A continuación se presentan algunas de las compensaciones que deben ser consideradas.

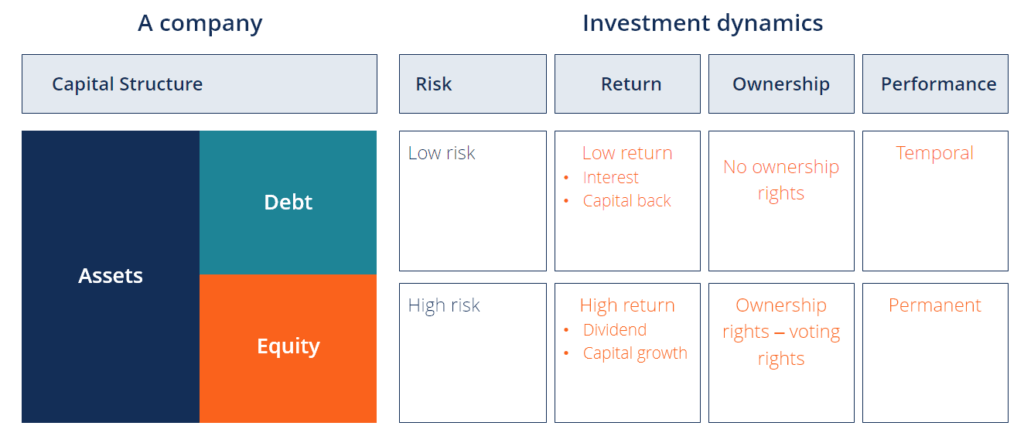

Pros y contras de los fondos propios:

- No hay pagos de intereses

- No hay pagos fijos obligatorios (los dividendos son discrecionales)

- No hay fechas de vencimiento (no hay reembolso de capital)

- Tiene propiedad y control sobre la empresa

- Tiene derechos de voto (normalmente)

- Tiene un alto coste implícito del capital

- Espera una alta tasa de rendimiento (dividendos y revalorización del capital)

- Tiene el último derecho sobre los activos de la empresa en caso de liquidación

- Proporciona la máxima flexibilidad operativa

- Tiene pagos de intereses (normalmente)

- Tiene un calendario de amortización fijo

- Tiene el primer derecho sobre los activos de la empresa en caso de liquidación

- Requiere pactos y métricas de rendimiento financiero que deben cumplirse

- Contiene restricciones sobre la flexibilidad operativa

- Tiene un coste inferior al de los fondos propios

- Espera una tasa de rendimiento inferior a la de los fondos propios

- Guía de WACCWACC es el Costo Promedio Ponderado de Capital de una firma y representa su costo de capital combinado incluyendo capital y deuda.

- Resumen de las finanzas corporativasResumen de las finanzas corporativasLas finanzas corporativas se ocupan de la estructura de capital de una corporación, incluyendo su financiación y las acciones que la dirección lleva a cabo para aumentar el valor de

- Guía de modelización financieraGuía gratuita de modelización financieraEsta guía de modelización financiera cubre consejos y mejores prácticas de Excel sobre supuestos, impulsores, previsión, vinculación de los tres estados, análisis DCF, más

- Guía de modelado financieroGuía gratuita de formación de modelos DCFUn modelo DCF es un tipo específico de modelo financiero utilizado para valorar un negocio. El modelo es simplemente una previsión del flujo de caja libre no apalancado de una empresa

Pros y contras de la deuda:

Vídeo explicativo de la estructura de capital

Mira este breve vídeo para entender rápidamente los principales conceptos que se tratan en esta guía, incluyendo la definición de estructura de capital, qué es la estructura de capital óptima y el cálculo del coste medio ponderado del capital (WACC).

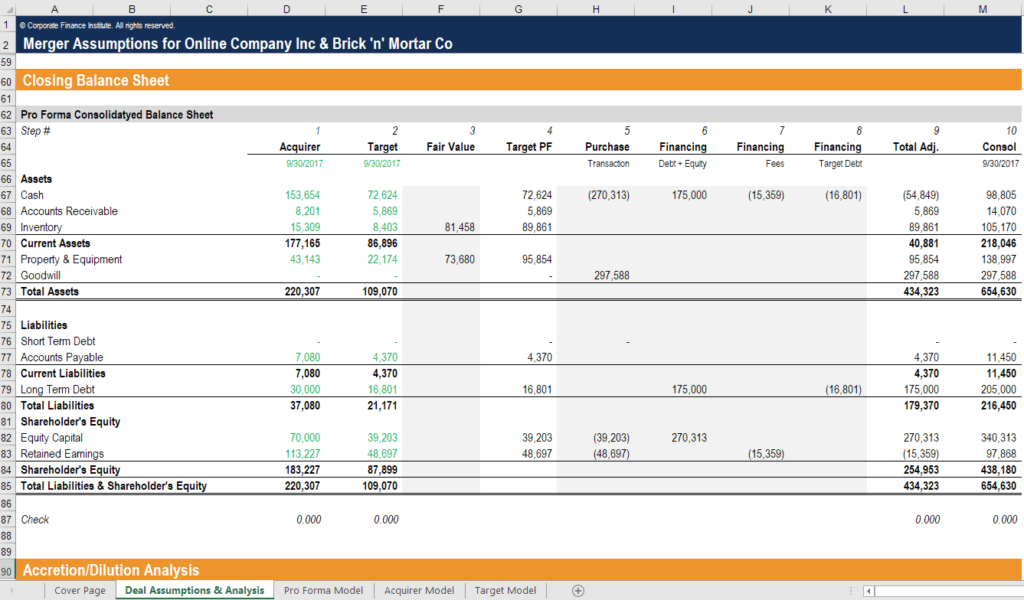

Estructura de capital en fusiones y adquisiciones (M&A)

Cuando las empresas realizan fusiones y adquisicionesFusiones Adquisiciones M&A ProcesoEsta guía le lleva a través de todos los pasos del proceso M&A. Aprenda cómo se completan las fusiones y adquisiciones y los acuerdos. En esta guía, describiremos el proceso de adquisición desde el principio hasta el final, los distintos tipos de adquirentes (compras estratégicas frente a financieras), la importancia de las sinergias y los costes de la transacción, la estructura de capital de las entidades combinadas puede sufrir a menudo un cambio importante. Su estructura resultante dependerá de muchos factores, entre ellos la forma de la contraprestación proporcionada al objetivo (dinero en efectivo frente a acciones) y si la deuda existente para ambas empresas se mantiene o no.

Por ejemplo, si Elephant Inc. decide adquirir Squirrel Co. utilizando sus propias acciones como forma de contraprestación, aumentará el valor del capital social en su balance. Si, por el contrario, Elephant Inc. utiliza efectivo (que se financia con deuda) para adquirir Squirrel Co., habrá aumentado el importe de la deuda en su balance.

Determinar la estructura de capital pro forma de la entidad combinada es una parte importante de la modelización financiera de M&A. La captura de pantalla siguiente muestra cómo se combinan dos empresas y se recapitalizan para producir un balance completamente nuevo.

Para aprender más, consulte el curso de modelado financiero de M&A de CFI.

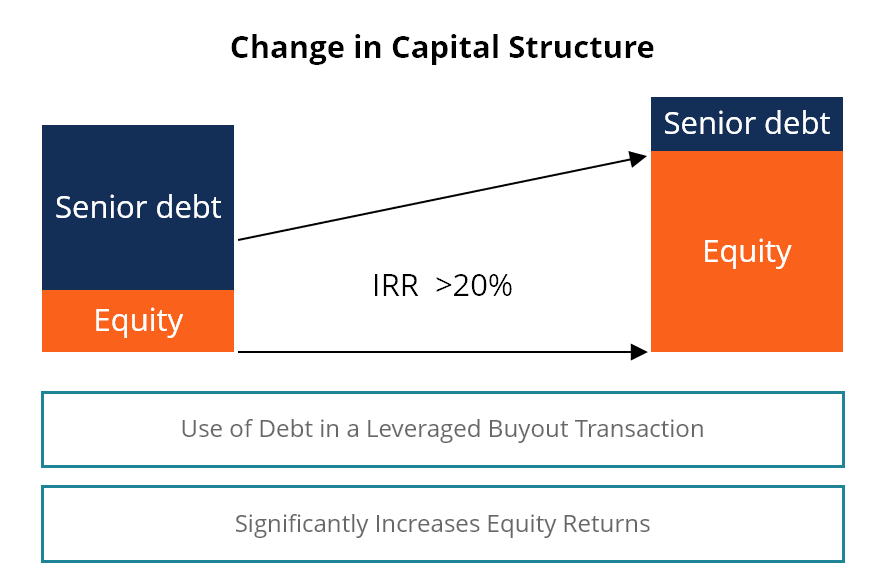

Compras apalancadas

En una compra apalancada (LBO)Una compra apalancada (LBO)es una transacción en la que se adquiere un negocio utilizando deuda como principal fuente de contraprestación. transacción, una empresa asumirá un apalancamiento significativo para financiar la adquisición. Esta práctica la realizan habitualmente las empresas de capital riesgo que buscan invertir la menor cantidad posible de capital y financiar el resto con fondos prestados.

La imagen siguiente demuestra cómo el uso del apalancamiento puede aumentar significativamente los rendimientos del capital a medida que la deuda se paga con el tiempo.

Aprenda más sobre las transacciones de LBOModelo de LBOUn modelo de LBO se construye en Excel para evaluar una transacción de compra apalancada (LBO), la adquisición de una empresa financiada utilizando una cantidad significativa de deuda. y por qué las empresas de capital privado suelen utilizar esta estrategia.

Recursos adicionales sobre la estructura de capital

Gracias por leer esta guía y visión general de las estructuras de capital y las importantes consideraciones que deben tener en cuenta los propietarios, gestores e inversores.

CFI es el proveedor oficial de la Designación de Analista de Modelos FinancierosCertificación FMVA®Únase a más de 850.000 estudiantes que trabajan para empresas como Amazon, J.P. Morgan y Ferrari  . Para seguir aprendiendo y avanzando en tu carrera, estos recursos adicionales de CFI te serán de gran ayuda:

. Para seguir aprendiendo y avanzando en tu carrera, estos recursos adicionales de CFI te serán de gran ayuda:

.