«El divorcio es probablemente de casi la misma fecha que el matrimonio. Creo, sin embargo, que el matrimonio es algunas semanas más antiguo»

– Voltaire, filósofo francés (1694-1778)

Dejemos que el ingenio de Voltaire nos ayude a relajar los músculos faciales con una sonrisa, una mueca o una carcajada (tú eliges) antes de hablar de un tema difícil.

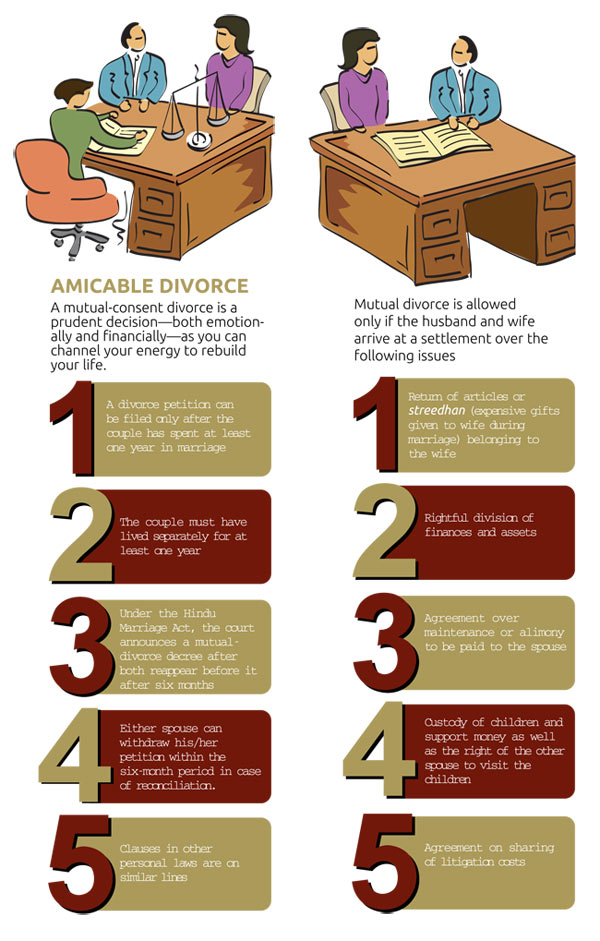

A menos que vivas en Occidente, donde a veces las condiciones del divorcio se establecen antes de que se celebre el matrimonio, nadie lo planea. Sin embargo, los casos de divorcio aumentan rápidamente incluso en países como la India, donde el matrimonio se considera una alianza sagrada para toda la vida.

«Hay un aumento definitivo y alarmante de la tasa de divorcios en la India, especialmente en Mumbai, Delhi, Bangalore y Pune. En Delhi, menos de cinco jueces se encargaban de los casos de divorcio en 2005. Ahora, más de 15 jueces se encargan de estos casos. Los tribunales que se ocupan de los asuntos de divorcio están muy cargados de trabajo», dice Osama Suhail, socio de ANZ Lawz, un bufete de abogados con sede en Nueva Delhi.

¿Qué hay que hacer si los asesores matrimoniales tampoco consiguen convencer a los esposos de que se reconcilien? Para empezar de nuevo, muchos optan por un divorcio de mutuo acuerdo.

«Muchas parejas se dan cuenta de que el divorcio de mutuo acuerdo es la mejor opción. Esto hace que el divorcio sea menos estresante al ahorrar tiempo, esfuerzo y dinero. Al evitar los largos litigios, las parejas pueden seguir adelante con sus vidas justo después de seis meses de haber solicitado el divorcio», dice Siddhartha Shah, de Siddhartha Shah & Associates, un bufete de abogados con sede en Bombay especializado en divorcios.

El divorcio, un hito inesperado en la vida de una persona, tiene un enorme impacto en las finanzas de los implicados. «En el divorcio de mutuo acuerdo, el marido y la mujer resuelven los aspectos financieros de la separación en términos que son aceptables para ambos. El modo y los detalles del acuerdo están en sus propias manos. Un acuerdo de divorcio puede incluir cualquier bien y dinero o ninguno. En el juzgado, los cónyuges sólo tienen que reafirmar el acuerdo», dice Suhail.

Discute las finanzas

Los asuntos financieros no deben confundirse con los aspectos emocionales de la separación . Una vez que haya decidido divorciarse, empiece a preparar su presupuesto familiar basándose en los ingresos y gastos mensuales, incluyendo el cuidado de los niños y el servicio de la deuda», dice Punit Gupta, director regional de negocios (Oeste) de Fullerton Securities and Wealth Advisors.

«Conocer sus gastos le ayudará a iniciar el proceso para llegar a una separación amistosa y a despejar su mente sobre cuál es la reclamación que quiere hacer a su cónyuge de la pensión alimenticia y qué bienes podrá mantener», dice Gupta.

El siguiente paso es sentarse a la mesa con su cónyuge y tener en cuenta todos los ahorros y activos.

«Antes de dividir sus ahorros y activos, es importante hacer una lista, ya sea de la casa, el coche, los planes de jubilación, las pólizas de seguro de vida, las inversiones, el dinero en efectivo, los préstamos a terceros y los artículos del hogar, como la televisión y el frigorífico», dice Nitin Vyakaranam, fundador y director ejecutivo de ArthaYantra, una empresa de asesoramiento en finanzas personales con sede en Hyderabad.

A continuación, anote el valor de mercado de estos activos y ahorros. Para valorar tus activos, puedes pedir ayuda a un planificador financiero o a un asesor. La división de los activos y los ahorros se basa en la contribución de cada cónyuge si no llegan a un acuerdo sobre cómo dividirlos.

«No sólo hay que evaluar los activos, sino también los pasivos. Hay que mirar los créditos existentes y decidir en función de la aportación de cada uno. Hay que decidir si una persona está dispuesta a transferir el préstamo a su nombre o si hay que vender el activo y dividir las ganancias», dice Vyakaranam de ArthaYantra.

Una vez que se han enumerado los activos y pasivos junto con su valor actual, es el momento de dividirlos. Aunque la ley prevé los derechos del marido sobre los bienes de la mujer si no puede mantenerse a sí mismo, en la India se considera que el marido es el sostén de la familia por defecto.

«Hay que ver si el cónyuge es económicamente independiente. Si ambos trabajan, es posible que el marido no tenga que pagar los gastos corrientes de la mujer. Si la mujer no trabaja, el marido podría tener que mantenerla pagando una suma fija periódicamente o haciendo un pago único», dice Sumit Vaid, fundador de Ffreedom Financial Planners.

Al dividir los bienes, hay que tener en cuenta el papel que desempeña cada cónyuge. Si los activos se inclinan hacia uno de los cónyuges, hay que tenerlo en cuenta», dice Vaid, de Ffreedom Financial.

Si la mujer no trabaja o no gana lo suficiente para mantenerse, tiene derecho a la pensión alimenticia. Esto es cierto incluso cuando gana pero sus ingresos no son suficientes para mantener el mismo nivel de vida que el de su marido.

«Una esposa, casada o divorciada, que depende de su marido tiene derecho a una cantidad de manutención. Sus derechos económicos dependen de la situación económica y el nivel de vida de la familia, más los activos y pasivos del marido», dice Shah, de Siddhartha Shah & Associates.

Cuidado de los hijos

Las cosas se complican si la pareja tiene hijos. Porque, en ese caso, la prioridad del acuerdo es proteger sus intereses. Independientemente de quién se quede con la custodia de los hijos, lo ideal es que ambos se ocupen de su bienestar. Los cónyuges pueden acordar un pago único o un pago escalonado a la persona que obtendrá la custodia del niño, ya sea en diferentes etapas de su vida educativa o una cantidad mensual con un incremento para tener en cuenta el aumento del coste de la vida.

«Para asegurar el futuro de los niños, se pueden hacer inversiones a su nombre, y cualquiera de los dos padres puede ser el tutor. Éstas se transferirán a los hijos cuando lleguen a la edad adulta», dice Bimal Gandhi, presidente de Ameriprise India, una empresa de planificación financiera.

Al planificar esto, hay que tener en cuenta las inversiones ya realizadas para la educación, la atención sanitaria y otros gastos de los hijos. Si el progenitor que va a cuidar de los hijos necesita ayuda económica, asegúrese de que el acuerdo menciona cómo se repartirán los gastos.

«El miembro de la pareja que tenga que contribuir a los gastos de los hijos puede hacerlo mediante un pago único que pueda hacerse cargo de todos los gastos futuros. También hay que tener en cuenta la inflación, ya que los gastos de educación (y otros) suben a un ritmo muy rápido», dice Vaid, de Ffreedom Financial Planners.

También se puede crear un fideicomiso. Los fideicomisos garantizan la distribución de los ingresos y los activos de acuerdo con los deseos del fideicomitente (los padres). Los activos son administrados por los fideicomisarios en beneficio del cesionario (los hijos en este caso) de acuerdo con los términos y condiciones establecidos.

«En caso de discordia matrimonial, se puede establecer un fideicomiso irrevocable (un fideicomiso que existe hasta que se haya cumplido su mandato) con el hijo como beneficiario. El fideicomisario puede ser un bufete de abogados de confianza (o familiares) que pueda garantizar que los beneficios de los bienes se transmiten al niño», dice Gandhi, de Ameriprise.

Documentación

Después de llegar a un acuerdo sobre cómo repartir los activos, los pasivos y las responsabilidades parentales, ponga todo en blanco y negro. Tendrás que informar al tribunal sobre el acuerdo al solicitar el divorcio.

«Tendrás que preparar un acuerdo de separación, que servirá de marco para el acuerdo de divorcio. Deberá abordar todas las cuestiones importantes relacionadas con la separación, como la pensión alimenticia, la custodia de los hijos y la división de los bienes y las deudas. Asegúrese de que está redactado y redactado de manera que otorgue a ambos miembros de la pareja unos derechos justos y equitativos», dice Gupta, de Fullerton Securities and Wealth Advisors.

En caso de que decidan compartir cualquier responsabilidad o activo en el futuro, el acuerdo debe mencionarlo con detalle, preferiblemente con soluciones en caso de que uno de los miembros de la pareja no cumpla el acuerdo.

Antes de llegar al acuerdo sobre los aspectos financieros de la separación, debe comenzar el trabajo de base actualizando los registros de todos los activos financieros. Conserve las facturas de los bienes que estén a su nombre. Conserve las fotocopias de las facturas de los bienes que tenga en común si no tiene los originales.

Gupta señala otro punto importante. «Acceda a las declaraciones de impuestos de su pareja de los últimos ocho años (en caso de que se haya producido alguna transacción bancaria entre los dos). Te ayudará a responder a cualquier consulta fiscal que planteen las autoridades más adelante», dice.

La discordia matrimonial no debe afectar a tu futuro financiero. Debes tomar medidas para reparar el daño que pueda causar a tu plan financiero.

«Si tenías un plan antes del divorcio, es probable que ya sepas cuánto dinero has ganado y cuánto has gastado. Reescriba el plan basándose en esto», dice Nirmal Rewaria, vicepresidente senior de Edelweiss Financial Planning.

Al cambiar las responsabilidades y el perfil de riesgo, tiene sentido redefinir los objetivos financieros en esta etapa. «Revise los objetivos a largo plazo, ya que algunos de ellos no serán válidos ahora», dice Gupta.

«No pase por alto los objetivos en los que ya está trabajando. No dejes que se hundan bajo la carga emocional de la separación», dice.

Si tienes que pagar la pensión alimenticia o hacer frente a los gastos de los niños, debes darles prioridad y empezar a ahorrar para ellos inmediatamente. Una buena opción sería abrir una cuenta separada y establecer un débito automático de su cuenta de ahorros. Así se asegurará de no dejar de pagar la pensión alimenticia o los gastos de los hijos, lo que puede desencadenar acciones legales contra usted.

Tampoco olvide cambiar el testamento, si lo tiene. Y, si su cónyuge era el titular de sus pólizas de seguro, cuentas de ahorro, fondo de previsión, etc., solicite un cambio.

Mantenga la limpieza

Mantener sus finanzas y libros en orden mientras están casados puede ayudarles a entender mejor su situación monetaria, así como a limitar los daños en caso de que haya una discordia matrimonial, manteniendo el dinero fuera de las discusiones.

«Las parejas deberían escribir juntos los gastos domésticos compartidos y discutir cómo se va a hacer cargo de cada gasto. Una vez que se haya llegado a un acuerdo, hay que revisar el presupuesto mensual periódicamente para asegurarse de que todas las bases están cubiertas», dice Gandhi, de Ameriprise India.

Se puede optar por tener cuentas conjuntas para los ahorros y las inversiones o por ahorros e inversiones individuales. Las cuentas conjuntas ofrecen la comodidad de que los activos y el dinero sean accesibles para su cónyuge sin ninguna molestia, incluso en su ausencia. Como camino intermedio, puede optar por tener cuentas de ahorro y activos tanto individuales como conjuntas.

«Muchas parejas llegan a un acuerdo en el que comparten una cuenta para los gastos básicos conjuntos y mantienen cuentas separadas para los gastos personales. La idea básica es llegar a un acuerdo con el que ambos se sientan cómodos», dice Rewaria.

Independientemente de la titularidad de las inversiones y las cuentas bancarias, es importante llevar un registro transparente del dinero gastado en los gastos colectivos del hogar e invertido en activos comunes.

«En caso de que ambos trabajen, es aconsejable pedir un préstamo conjunto para comprar una casa o un coche. Esto ayuda a ahorrar impuestos. Esto también facilita la división», dice Vyakaranam.

Todas las deudas conjuntas e individuales deben mantenerse separadas para que un acuerdo pueda evitar que los acreedores vayan a por el otro miembro de la pareja en caso de separación. «Esto ayudará a la pareja a alcanzar sus objetivos tanto colectivos como personales, conservando la libertad financiera individual. En caso de separación, ambos tendrán un derecho de retención sobre las inversiones personales y podrán distribuir las inversiones conjuntas de forma amistosa o según el acuerdo prenupcial, si lo hubiera», dice Gandhi.

Dicho esto, los matrimonios se basan en la confianza y el entendimiento mutuo. Comunique sus temores y preocupaciones a su cónyuge para evitar cualquier malentendido en una etapa posterior.

Asesoramiento financiero dado por Ameriprise India

Asesoramiento financiero dado por Ameriprise India