- Facebook1240

- Pinterest6331

feuille de travail et calculatrice gratuites pour la boule de neige de la dette

feuille de travail et calculatrice gratuites pour la boule de neige de la detteCréer une boule de neige de la dette est ma méthode préférée pour se sortir de la dette. Lorsque ma femme et moi remboursions 46k $ de dettes, nous n’avons en fait pas utilisé une feuille de travail de boule de neige de la dette, mais en regardant en arrière, je pense que cela aurait vraiment pu nous aider. Si vous souhaitez rembourser vos dettes par vous-même, cela fonctionne !

Et si Dave Ramsey a popularisé la méthode Debt Snowball, il ne l’a pas réellement créée.

La force de l’utilisation de cette méthode est qu’elle se concentre sur le côté comportemental des finances personnelles plutôt que sur le côté mathématique. Comme nous ne sommes pas des robots qui font toujours exactement ce que nous savons que nous devrions, je recommande cette méthode à la plupart des personnes qui essaient de rembourser leurs dettes.

Définition de la boule de neige de la dette :

Alors, si vous êtes nouveau dans cette méthode de remboursement de vos dettes, vous vous êtes peut-être demandé » qu’est-ce qu’une boule de neige de la dette d’ailleurs ? « .

Eh bien, en termes simples, elle peut être définie comme une approche simple où vous remboursez les plus petites dettes en premier.

Vous commencez simplement par la plus petite et vous la faites rembourser le plus rapidement possible.

Dès que vous le faites, vous avez maintenant plus à mettre pour la prochaine plus petite dette. Et comme vous continuez à rembourser chacune d’elles, vous en avez de plus en plus pour la suivante et l’élan se construit comme une boule de neige qui dévale une colline – d’où le nom.

Les étapes de la boule de neige de la dette

Selon la personne que vous entendez discuter de cette méthode, il peut y avoir plus ou moins d’étapes, mais voici comment je définis les étapes :

- Créer une liste de toutes vos dettes : cartes de crédit, prêts automobiles, prêts étudiants, hypothèques, etc…

- À côté de chacune d’elles, écrivez le solde total dû.

- Retracez ces dettes de la plus petite à la plus grande (utilisez Excel ou Google Docs pour simplifier cette tâche.)

- Paie le paiement minimum sur toutes les dettes – sauf la plus petite.

- Mettez chaque dollar supplémentaire que vous pouvez trouver pour payer cette plus petite dette.

- Célébrez comme un fou lorsque vous obtenez cette première dette payée.

- Prenez le montant que vous payiez pour la première dette et mettez-le pour la prochaine plus petite dette. Faites cela jusqu’à ce que celle-ci soit payée.

- Célébrez à nouveau !

- Continuez ce processus jusqu’à ce que toutes les dettes soient payées.

Ce que vous constaterez, c’est que chaque fois que vous payez une dette, la « boule de neige » s’agrandit.

Puisque vous prenez le montant que vous avez utilisé pour rembourser la première dette et que vous mettez le tout + le paiement minimum que vous payiez déjà à la seconde ensemble, vous avez un impact plus important envers cette dette.

Chaque fois que vous remboursez une dette, la boule de neige devient plus grande et plus puissante – ce qui est génial, car cela ne fait qu’augmenter la vitesse à laquelle chaque dette est remboursée.

Voyez ceci pour un exemple de son fonctionnement :

Boule de neige de la dette vs. Debt Avalanche

Si vous êtes comme la plupart des gens logiques (comme moi 🙂 ), vous vous dites probablement : » vous pourriez économiser plus d’argent en remboursant d’abord les cartes au taux d’intérêt le plus élevé. » Vous avez raison – les calculatrices ne mentent pas et elles vous donneront la bonne réponse logique. Rembourser vos cartes de crédit en commençant par le taux d’intérêt le plus élevé jusqu’au plus bas est « mathématiquement » la meilleure idée.

C’est, mon ami, l’approche de l’avalanche de dettes. Investopedia la définit ici :

« Une méthode de remboursement des dettes dans laquelle un débiteur alloue suffisamment d’argent pour effectuer le paiement minimum sur chaque dette, puis consacre les fonds de remboursement de la dette restants au remboursement de la dette dont le taux d’intérêt est le plus élevé. Selon la méthode de l’avalanche de dettes, une fois que la dette dont le taux d’intérêt est le plus élevé est entièrement remboursée, les fonds de remboursement supplémentaires sont consacrés à la dette suivante dont le taux d’intérêt est le plus élevé. Ce processus se poursuit jusqu’à ce que toutes les dettes soient remboursées. »

Mais, regardons cela sous un autre angle :

Si nous FAISions ce que nous savons que nous DEVRIONS faire 100% du temps, utiliser l’approche mathématique serait le mieux. Mais, nous sommes des êtres émotionnels et même les plus disciplinés d’entre nous ont encore des émotions et sont affectés par elles.

Les ordinateurs utilisent la logique 100% du temps. Les humains ne le font pas. Nous n’avons pas été créés pour cela. Nous prenons des décisions en fonction de nos émotions. Nous sommes déçus, nous sommes encouragés, nous nous sentons motivés, nous avons peur, nous avons de l’espoir, nous avons envie d’abandonner. Ce sont tous des états émotionnels que chacun d’entre nous pourrait ressentir un jour donné !

Sachant que nous sommes des êtres émotionnels, la clé est d’utiliser nos émotions à notre avantage. Tout comme faire du jogging avec le vent dans le dos, c’est un bon petit coup de pouce que d’utiliser nos émotions pour nous donner un petit avantage. Ainsi, plutôt que d’aborder la dette comme un problème de mathématiques, nous pouvons l’aborder d’une manière qui nous donnera des coups de pouce émotionnels !

Après tout, n’est-il pas préférable de sortir de la dette et de dépenser 100 $ de plus en intérêts que d’abandonner à mi-chemin de notre objectif parce que nous étions découragés ?

Barres de statut et dette

Vous êtes-vous déjà demandé pourquoi il y a des barres d’état qui vous indiquent la progression de l’élément que vous chargez sur votre ordinateur ? C’est pour nous éviter de devenir fous en attendant 10 minutes que l’ordinateur fasse ce qu’on lui a dit de faire ! !! Même si cette petite barre bouge parfois lentement, c’est encourageant car nous savons combien de temps encore nous devons endurer la torture de l’attente.

C’est extrêmement démotivant quand il n’y a pas de fin en vue. Sans cette » lumière au bout du tunnel « , il peut être difficile de continuer à avancer. Cette petite barre qui nous montre les progrès accomplis nous donne de l’espoir. Et si les barres d’état n’existaient pas ? Ou si vous ne voyiez aucune progression sur la barre jusqu’à ce que vous atteigniez le point de charge de 70 % ? Continueriez-vous à attendre ou redémarreriez-vous, en supposant qu’il y ait un problème ?

Lorsque vous êtes au téléphone, avez-vous déjà été en attente pendant 15 minutes en vous demandant : » Est-ce qu’ils m’ont oublié ? Devrais-je attendre ? Et s’ils ne se souviennent jamais que je suis en attente ? « . Est-ce que vous coupez vos pertes ou attendez, n’ayant aucune idée du moment où ils vont décrocher, ou s’ils le feront un jour ?

C’est l’avantage d’utiliser l’approche boule de neige pour rembourser les dettes. Si vous vous concentrez sur le taux d’intérêt le plus élevé, il pourrait s’écouler des mois, voire des années, avant que vous n’atteigniez ce premier jalon. Auriez-vous l’endurance de continuer aussi longtemps sans atteindre ce premier jalon ?

C’est un sentiment merveilleux de pouvoir célébrer votre premier jalon – payer la première carte de crédit est une explosion ! Parlant d’expérience, j’ai été alimenté par la motivation après avoir atteint ce premier jalon. Le fait est que la plupart des gens sont renforcés en voyant même un petit objectif accompli.

J’aime l’approche de la boule de neige de la dette pour rembourser la dette parce qu’elle se concentre sur l’atteinte de ces petits objectifs en premier et les utilise comme motivation pour continuer. Faites-moi savoir comment cela fonctionne pour vous !

Feuille de calcul de la boule de neige de la dette & Calculatrice

Well Kept Wallet a une excellente calculatrice de la boule de neige de la dette qui peut aider à calculer vos dettes, alors je vous encourage à l’essayer.

Je viens de faire quelques mises à jour de notre page de modèles de budget où nous avons un tas de feuilles de calcul Excel et Google Doc gratuites disponibles.

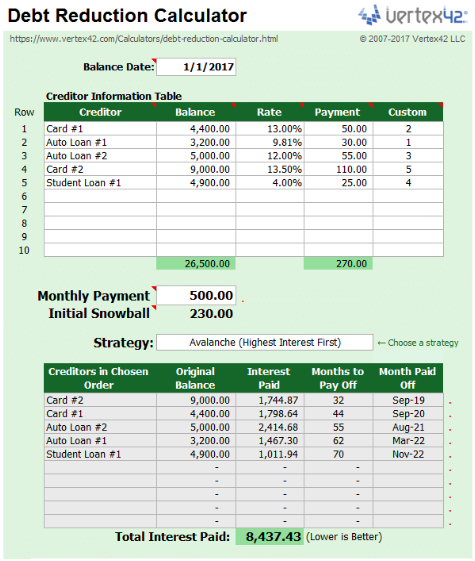

Pendant que je travaillais dessus et que j’en ajoutais quelques nouvelles à la page, je suis tombé sur ce calculateur de boule de neige de la dette pour Excel et c’est un outil vraiment cool pour vous aider à suivre votre boule de neige de la dette.

Comme vous pouvez le voir ci-dessous, il a beaucoup de fonctionnalités assez utiles et j’aurais aimé avoir une feuille de calcul aussi cool lorsque nous utilisions la méthode de la boule de neige pour rembourser notre dette.

Vous pouvez télécharger le fichier Excel (XLS) Debt Snowball ou en savoir plus sur le site des créateurs.

Cliquez ici pour obtenir la feuille de calcul pour Google Docs (ou Google Sheets)

Feuille de calcul imprimable de la boule de neige de la dette/Template/Formulaire

L’équipe Ramsey a créé ce modèle utile téléchargeable en format PDF que vous pouvez imprimer au fur et à mesure que vous avancez dans le processus…

.