ContexteEdit

D’août 1982 à son pic en août 1987, l’indice Dow Jones Industrial Average (DJIA) est passé de 776 à 2 722, dont une hausse de 44 % depuis le début de l’année en août 1987. La hausse des indices boursiers des dix-neuf plus grands marchés du monde a été en moyenne de 296 % pendant cette période. Le nombre moyen d’actions négociées à la Bourse de New York est passé de 65 millions d’actions à 181 millions d’actions.

À la fin de 1985 et au début de 1986, l’économie américaine est passée d’une reprise rapide après la récession du début des années 1980 à une expansion plus lente, ce qui a entraîné une brève période d' »atterrissage en douceur », alors que l’économie ralentissait et que l’inflation chutait.

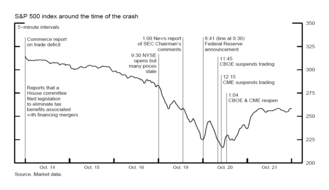

Le mercredi 14 octobre 1987 au matin, le Comité des voies et moyens de la Chambre des représentants des États-Unis a présenté un projet de loi fiscale qui réduirait les avantages fiscaux associés au financement des fusions et des rachats par emprunt. De plus, les chiffres du déficit commercial étonnamment élevés annoncés par le département du Commerce des États-Unis ont eu un impact négatif sur la valeur du dollar américain tout en poussant les taux d’intérêt à la hausse et en exerçant également une pression à la baisse sur les cours des actions.

Cependant, des sources ont mis en doute le fait que ces nouvelles aient conduit au krach. L’économiste Robert J. Shiller, lauréat du prix Nobel, a interrogé 889 investisseurs (605 investisseurs individuels et 284 investisseurs institutionnels) immédiatement après le krach concernant plusieurs aspects de leur expérience à ce moment-là. Seuls trois investisseurs institutionnels et aucun investisseur individuel ont déclaré qu’ils pensaient que la nouvelle concernant la proposition de législation fiscale avait déclenché le krach. Selon Shiller, les réponses les plus courantes étaient liées à un état d’esprit général des investisseurs à l’époque : un » sentiment instinctif » d’un krach imminent, peut-être provoqué par un » endettement trop important « .

Le mercredi 14 octobre 1987, le DJIA a chuté de 95,46 points (3,81 %) à 2 412,70, et il a encore perdu 58 points (2,4 %) le lendemain, soit une baisse de plus de 12 % par rapport au sommet historique du 25 août. Le vendredi 16 octobre, le DJIA a perdu 108,35 points (4,6 %) pour clôturer à 2 246,74 dans un volume record. Bien que les marchés aient été fermés pour le week-end, une pression de vente importante existait toujours. Les modèles informatiques des assureurs de portefeuille continuaient à dicter des ventes très importantes. De plus, certains grands groupes de fonds communs de placement avaient des procédures qui permettaient aux clients de racheter facilement leurs actions pendant le week-end aux mêmes prix que ceux qui existaient à la clôture du marché le vendredi. Le montant de ces demandes de rachat était bien supérieur aux réserves de liquidités des firmes, ce qui les obligeait à effectuer des ventes importantes d’actions dès l’ouverture du marché le lundi suivant. Enfin, certains traders ont anticipé ces pressions et ont essayé de devancer le marché en vendant tôt et de manière agressive le lundi, avant la chute anticipée des prix.

Le crashEdit

Avant l’ouverture de la bourse de New York (NYSE) le lundi noir, le 19 octobre 1987, il y avait une pression refoulée pour vendre des actions. À l’ouverture du marché, un grand déséquilibre est immédiatement apparu entre le volume des ordres de vente et celui des ordres d’achat, exerçant une pression considérable à la baisse sur les cours des actions. La réglementation de l’époque permettait aux teneurs de marché désignés (également appelés « spécialistes ») de retarder ou de suspendre la négociation d’une action si le déséquilibre des ordres dépassait la capacité du spécialiste à exécuter les ordres de manière ordonnée. Le 19, le déséquilibre des ordres était si important que 95 actions de l’indice S&P 500 (S&P) ont ouvert en retard, tout comme 11 des 30 actions du DJIA. Il est toutefois important de noter que le marché des contrats à terme a ouvert à l’heure dans tous les cas, avec de fortes ventes.

Le lundi noir, le DJIA a chuté de 508 points (22,6 %), accompagné de krachs sur les marchés à terme et les marchés d’options. Il s’agit des plus fortes chutes de pourcentage en une journée dans l’histoire du DJIA. D’importantes ventes ont créé de fortes baisses de prix tout au long de la journée, en particulier pendant les 90 dernières minutes de négociation. L’indice S&P 500 a chuté de 20,4 %, passant de 282,7 à 225,06. Le NASDAQ Composite n’a perdu que 11,3%, non pas en raison de la retenue des vendeurs, mais parce que le système de marché du NASDAQ a échoué. Submergés par les ordres de vente, de nombreux titres du NYSE ont vu leur cotation interrompue et retardée. Sur les 2 257 actions cotées à la Bourse de New York, il y a eu 195 arrêts et retards de négociation dans la journée. Le marché du NASDAQ a connu une situation bien pire. En raison de sa dépendance à l’égard d’un système de « tenue de marché » qui permettait aux teneurs de marché de se retirer de la négociation, la liquidité des actions du NASDAQ s’est tarie. La négociation de nombreuses actions s’est heurtée à une situation pathologique où le cours acheteur d’une action dépassait le cours vendeur. Ces conditions de « blocage » ont fortement réduit les échanges. La négociation des actions Microsoft sur le NASDAQ a duré 54 minutes au total. Le volume total des transactions était si important que les systèmes informatiques et de communication en place à l’époque ont été dépassés, laissant les ordres non exécutés pendant une heure ou plus. Les transferts de fonds importants ont été retardés pendant des heures et les systèmes Fedwire et NYSE SuperDot se sont arrêtés pendant de longues périodes, ce qui a encore aggravé la confusion des traders.

Marchés déliés et arbitrage d’indicesEdit

Dans des circonstances normales, le marché boursier et ceux de ses principaux dérivés – les contrats à terme et les options – constituent fonctionnellement un seul marché, étant donné que le prix d’une action particulière est étroitement lié aux prix de sa contrepartie sur le marché des contrats à terme et des options. En effet, le prix d’une action donnée est étroitement lié au prix de son homologue sur le marché des contrats à terme et des options. Les prix sur les marchés dérivés sont généralement étroitement liés à ceux de l’action sous-jacente, même s’ils diffèrent quelque peu (par exemple, les prix des contrats à terme sont généralement plus élevés que ceux de leur action au comptant). Pendant la crise, ce lien a été rompu.

Lorsque le marché à terme a ouvert alors que le marché boursier était fermé, cela a créé un déséquilibre dans la fixation des prix : le prix coté des actions qui ont ouvert tardivement n’a eu aucune chance de changer par rapport à leur prix de clôture de la veille. Les prix cotés étaient donc » périmés » et ne reflétaient pas les conditions économiques actuelles ; ils étaient généralement cotés plus haut qu’ils n’auraient dû l’être (et dramatiquement plus haut que leurs futures respectifs, qui sont généralement plus élevés que les actions).

Le découplage de ces marchés signifiait que les prix des futures avaient temporairement perdu leur validité en tant que véhicule de découverte des prix ; on ne pouvait plus compter sur eux pour informer les traders de la direction ou du degré des attentes du marché boursier. Cela a eu des effets néfastes : cela a ajouté à l’atmosphère d’incertitude et de confusion à un moment où la confiance des investisseurs faisait cruellement défaut ; cela a découragé les investisseurs de » s’adosser au vent » et d’acheter des actions puisque la décote sur le marché à terme impliquait logiquement que les investisseurs pouvaient attendre et acheter des actions à un prix encore plus bas ; et cela a encouragé les investisseurs en assurance de portefeuille à vendre sur le marché boursier, ce qui a exercé une pression supplémentaire à la baisse sur les prix des actions.

L’écart entre les contrats à terme et les actions a été rapidement remarqué par les traders d’arbitrage d’indices qui ont essayé de tirer profit des ordres de vente au marché. L’arbitrage d’indice, une forme de négociation par programme, a ajouté à la confusion et à la pression à la baisse sur les prix :

…reflétant les liens naturels entre les marchés, la pression de vente s’est déversée sur le marché boursier, à la fois par l’arbitrage d’indice et les ventes directes d’actions d’assurance de portefeuille. De grandes quantités de ventes, et la demande de liquidité qui y est associée, ne peuvent être contenues dans un seul segment de marché. Elles débordent nécessairement sur les autres segments de marché, qui sont naturellement liés. Il existe toutefois des limites naturelles à la liquidité intermarché, qui ont été mises en évidence les 19 et 20 octobre.

Bien que l’arbitrage entre les contrats à terme sur indices et les actions ait exercé une pression à la baisse sur les prix, il n’explique pas pourquoi l’afflux d’ordres de vente qui a entraîné de fortes baisses de prix a commencé en premier lieu. En outre, les marchés « se sont comportés de la manière la plus chaotique » pendant les périodes où les liens que le trading de programmes d’arbitrage d’indices crée entre ces marchés ont été rompus.

L’assurance de portefeuille couvreEdit

L’assurance de portefeuille est une technique de couverture qui tente de gérer le risque et de limiter les pertes en achetant et en vendant des instruments financiers (par exemple, des actions ou des contrats à terme) en réaction aux changements de prix du marché plutôt qu’aux changements des fondamentaux du marché. Plus précisément, ils achètent lorsque le marché est en hausse et vendent lorsque le marché est en baisse, sans tenir compte des informations fondamentales sur les raisons de la hausse ou de la baisse du marché. Il s’agit donc d’un exemple de « commerce sans information » qui a le potentiel de créer une boucle de rétroaction déstabilisante pour le marché.

Cette stratégie est devenue une source de pression à la baisse lorsque les assureurs de portefeuille dont les modèles informatiques ont noté que les actions ont ouvert à la baisse et ont poursuivi leur cours abrupt. Les modèles ont recommandé des ventes encore plus importantes. Le potentiel de boucles de rétroaction générées par l’ordinateur que ces couvertures ont créé a été discuté comme un facteur aggravant la gravité du crash, mais pas comme un déclencheur initial. L’économiste Hayne Leland s’oppose à cette interprétation, suggérant que l’impact des couvertures de portefeuille sur les prix des actions était probablement relativement faible. De même, le rapport du Chicago Mercantile Exchange a constaté que l’influence des « autres investisseurs – fonds communs de placement, courtiers-négociants et actionnaires individuels – était ainsi trois à cinq fois plus importante que celle des assureurs de portefeuille » pendant le krach. De nombreuses études économétriques ont analysé les preuves pour déterminer si l’assurance de portefeuille a exacerbé le krach, mais les résultats ne sont pas clairs. Les marchés du monde entier qui n’avaient pas d’assurance de portefeuille ont connu autant de bouleversements et de pertes que le marché américain. Plus précisément, l’analyse croisée des marchés de Richard Roll, par exemple, a révélé que les marchés avec une plus grande prévalence du trading informatisé (y compris l’assurance de portefeuille) ont en fait connu des pertes relativement moins graves (en termes de pourcentage) que ceux qui n’en avaient pas.

Le trading du bruitEdit

La crise a affecté les marchés du monde entier ; cependant, il n’a pas été démontré qu’un événement de nouvelles internationales ou un changement dans les fondamentaux du marché ait eu un effet fort sur le comportement des investisseurs. Au contraire, la causalité contemporaine et le comportement de rétroaction entre les marchés ont augmenté de façon spectaculaire au cours de cette période. Dans un environnement de volatilité, de confusion et d’incertitude accrues, les investisseurs, non seulement aux États-Unis mais aussi dans le reste du monde, déduisaient des informations des variations des cours des actions et de la communication avec d’autres investisseurs dans une contagion de la peur qui s’auto-alimente. Cette tendance à fonder les décisions commerciales en grande partie sur la psychologie du marché est souvent considérée comme une forme de « noise trading », qui se produit lorsque des investisseurs mal informés « se servent du bruit comme s’il s’agissait de nouvelles ». Si le bruit est interprété à tort comme une mauvaise nouvelle, les réactions des traders et des arbitragistes peu enclins à prendre des risques biaiseront le marché, l’empêchant d’établir des prix qui reflètent précisément l’état fondamental des actions sous-jacentes. Par exemple, le 19 octobre, les rumeurs de fermeture de la Bourse de New York ont créé une confusion supplémentaire et fait chuter davantage les prix, tandis que les rumeurs du lendemain selon lesquelles deux chambres de compensation du Chicago Mercantile Exchange étaient insolvables ont dissuadé certains investisseurs de négocier sur ce marché.

Une boucle de rétroaction de la volatilité induite par le bruit a été citée par certains analystes comme la principale raison de la profondeur sévère du krach. Elle n’explique cependant pas ce qui a initialement déclenché la rupture du marché. De plus, Lawrence A. Cunningham a suggéré que si la théorie du bruit est « soutenue par des preuves empiriques substantielles et une base intellectuelle bien développée », elle ne contribue que partiellement à expliquer des événements tels que le krach d’octobre 1987. Les traders informés, non influencés par des facteurs psychologiques ou émotionnels, ont de la marge pour effectuer des transactions qu’ils savent moins risquées.

Appels de marge et liquiditéEdit

Frederic Mishkin a suggéré que le plus grand danger économique n’était pas les événements survenus le jour du krach lui-même, mais la possibilité d’un « effondrement généralisé des sociétés de valeurs mobilières » si une crise de liquidité prolongée dans l’industrie des valeurs mobilières commençait à menacer la solvabilité et la viabilité des maisons de courtage et des spécialistes. Cette possibilité est apparue dès le lendemain du krach. Au moins au début, il y avait un risque très réel que ces institutions fassent faillite. Si cela se produisait, des effets de contagion pourraient balayer l’ensemble du système financier, avec des conséquences négatives pour l’économie réelle dans son ensemble.

La source de ces problèmes de liquidité était une augmentation générale des appels de marge ; après le plongeon du marché, ceux-ci étaient environ 10 fois plus importants que leur taille moyenne et trois fois plus importants que l’appel de variation le plus élevé du matin précédent. Plusieurs entreprises n’avaient pas suffisamment de liquidités sur les comptes de leurs clients (c’est-à-dire qu’elles étaient « sous-ségrégées »). Les entreprises qui puisaient dans leur propre capital pour combler le manque à gagner étaient parfois sous-capitalisées ; 11 entreprises ont reçu des appels de marge d’un seul client qui dépassaient le capital net ajusté de l’entreprise, parfois dans une proportion de deux pour un. Les investisseurs devaient rembourser les appels de marge de fin de journée effectués le 19 avant l’ouverture du marché le 20. Les sociétés membres de la chambre de compensation ont demandé aux établissements de crédit de leur accorder des crédits pour couvrir ces frais soudains et inattendus, mais les maisons de courtage qui demandaient des crédits supplémentaires ont commencé à dépasser leur limite de crédit. Les banques craignaient également d’accroître leur participation et leur exposition à un marché chaotique. L’ampleur et l’urgence des demandes de crédit adressées aux banques étaient sans précédent. En général, le risque de contrepartie a augmenté car la solvabilité des contreparties et la valeur des garanties déposées sont devenues très incertaines.

La baisse du lundi noir a été, et reste actuellement, la plus forte baisse de la Liste des plus grandes variations quotidiennes de l’indice Dow Jones. (Le samedi 12 décembre 1914 est parfois cité à tort comme la plus forte baisse en pourcentage sur une journée du DJIA. En réalité, la baisse ostensible de 24,39 % a été créée rétroactivement par une redéfinition du DJIA en 1916)

Réaction de la Réserve fédéraleModification

La Réserve fédérale a agi en tant que prêteur de dernier recours pour contrer la crise. La Fed a utilisé la gestion de crise via des déclarations publiques, a fourni des liquidités par le biais d’opérations d’open market, en persuadant les banques de prêter aux sociétés de valeurs mobilières, et en intervenant directement.

Le matin du 20 octobre, le président de la Fed, Alan Greenspan, a fait une brève déclaration : « La Réserve fédérale, conformément à ses responsabilités en tant que banque centrale de la Nation, a affirmé aujourd’hui qu’elle était prête à servir de source de liquidités pour soutenir le système économique et financier ». Des sources de la Fed ont suggéré que cette brièveté était délibérée, afin d’éviter les mauvaises interprétations. Cette annonce « extraordinaire » a probablement eu un effet calmant sur les marchés qui étaient confrontés à une demande de liquidités tout aussi sans précédent et au risque immédiat d’une crise de liquidités.

La Fed a ensuite agi pour fournir des liquidités au marché et empêcher la crise de s’étendre à d’autres marchés. Elle a immédiatement commencé à injecter ses réserves dans le système financier via des achats sur le marché ouvert. Cela a rapidement fait baisser le taux des fonds fédéraux de 0,5 %. La Fed a poursuivi ses achats expansifs de titres sur le marché libre pendant des semaines. La Fed a également commencé à plusieurs reprises ces interventions une heure avant l’heure prévue, en informant les dealers du changement d’horaire la veille au soir. Tout cela a été fait de manière très visible et publique, comme lors de l’annonce initiale de Greenspan, afin de rétablir la confiance du marché dans l’arrivée des liquidités. Bien que les avoirs de la Fed aient augmenté sensiblement au fil du temps, la vitesse d’expansion n’était pas excessive. De plus, la Fed a par la suite disposé de ces avoirs de manière à ce que ses objectifs politiques à long terme ne soient pas affectés négativement.

La Fed a réussi à répondre aux demandes de crédit sans précédent en jumelant une stratégie de persuasion morale qui a motivé les banques nerveuses à prêter aux sociétés de valeurs mobilières parallèlement à ses démarches pour rassurer ces banques en leur fournissant activement des liquidités. Comme l’a écrit l’économiste Ben Bernanke (qui allait devenir plus tard président de la Réserve fédérale):

L’action clé de la Fed a été d’inciter les banques (par la persuasion et par l’apport de liquidités) à accorder des prêts, aux conditions habituelles, malgré des conditions chaotiques et la possibilité d’une sélection adverse sévère des emprunteurs. Dans l’attente, faire ces prêts devait être une stratégie de perte d’argent du point de vue des banques (et de la Fed) ; sinon, la persuasion de la Fed n’aurait pas été nécessaire.

La stratégie en deux parties de la Fed a connu un succès complet, puisque les prêts aux sociétés de valeurs mobilières par les grandes banques de Chicago et surtout de New York ont augmenté considérablement, souvent presque doublé.

Rebond

Malgré les craintes d’une répétition de la Grande Dépression, le marché s’est redressé immédiatement après le krach, gagnant 102,27 points dès le lendemain et 186,64 points le jeudi 22 octobre. Il a fallu deux ans pour que le Dow Jones se redresse complètement et, en septembre 1989, le marché avait regagné toute la valeur qu’il avait perdue lors du krach de 1987. Le DJIA a gagné 0,6 % au cours de l’année civile 1987.