“Echtscheiding is waarschijnlijk van bijna dezelfde datum als het huwelijk. Ik geloof echter dat het huwelijk enkele weken ouder is.”

– Voltaire, Frans filosoof (1694-1778)

Laat Voltaire’s gevatheid ons helpen onze gezichtsspieren te ontspannen met een glimlach, een grijns of een luide lach (kies maar uit) voordat we het over een moeilijke kwestie hebben.

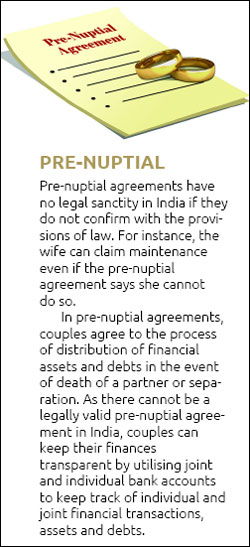

Niet als je in het Westen woont, waar soms echtscheidingsvoorwaarden worden vastgelegd voordat het huwelijk wordt ingezegend, plant niemand het. Toch neemt het aantal echtscheidingen snel toe, zelfs in landen als India, waar het huwelijk wordt beschouwd als een heilig verbond voor het leven.

“Er is een duidelijke en verontrustende toename van het aantal echtscheidingen in India, vooral in Mumbai, Delhi, Bangalore en Pune. In Delhi behandelden in 2005 minder dan vijf rechters echtscheidingszaken. Nu behandelen meer dan 15 rechters dergelijke zaken. De rechtbanken die echtscheidingszaken behandelen, hebben het erg druk”, zegt Osama Suhail, partner bij ANZ Lawz, een advocatenkantoor in New Delhi.

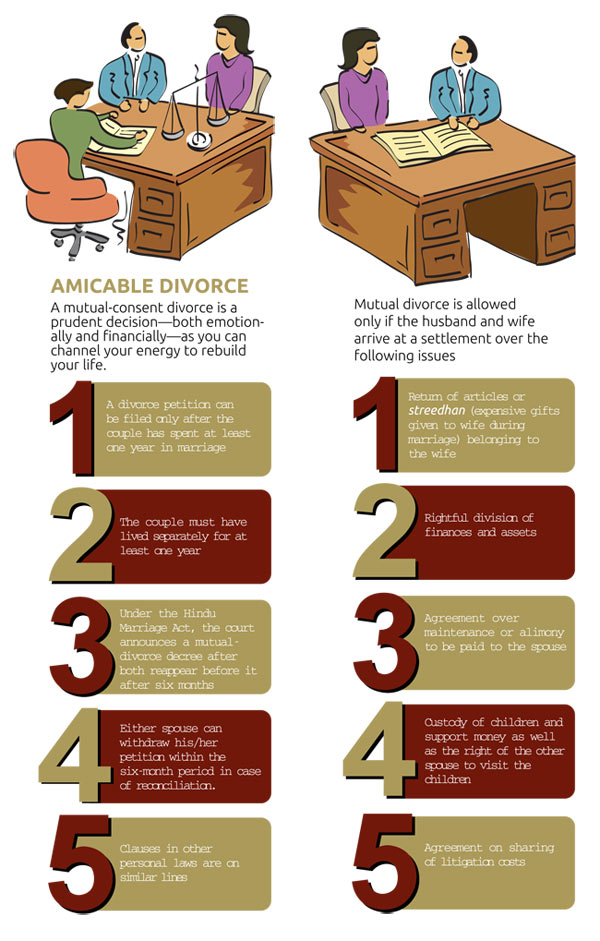

Wat moet er gebeuren als ook huwelijkstherapeuten er niet in slagen om man en vrouw te overtuigen bij te leggen? Om een nieuwe start te maken, kiezen velen voor een echtscheiding met wederzijds goedvinden.

“Veel echtparen beseffen dat een echtscheiding met wederzijds goedvinden de beste optie is. Dit maakt een echtscheiding minder stresserend door besparing van tijd, moeite en geld. Door lange rechtszaken te vermijden, kunnen echtparen al na zes maanden na het indienen van de echtscheiding verder met hun leven,” zegt Siddhartha Shah van Siddhartha Shah & Associates, een in Mumbi gevestigd advocatenkantoor dat gespecialiseerd is in echtscheidingen.

Echtscheiding, een onverwachte mijlpaal in iemands leven, heeft een enorme impact op de financiën van de betrokkenen. “Bij een onderlinge echtscheiding regelen de man en de vrouw de financiële aspecten van de scheiding onder voorwaarden die voor beiden aanvaardbaar zijn. De wijze waarop en de details van de regeling liggen in hun eigen handen. Een echtscheidingsregeling kan alle of geen vermogensbestanddelen en geld omvatten. Voor de rechtbank hoeven de partners de overeenkomst alleen maar te herbevestigen”, aldus Suhail.

Bespreek de financiën

Financiële zaken moeten niet verward worden met de emotionele aspecten van een scheiding. Als eerste stap, zelfs voordat u de financiële aspecten bespreekt, moet u inzicht krijgen in uw cashflow.

“Als u eenmaal hebt besloten om te gaan scheiden, begin dan met het opstellen van uw huishoudbudget op basis van maandelijkse inkomsten en uitgaven, waaronder die voor kinderopvang en schuldaflossing,” zegt Punit Gupta, regional business head (West), Fullerton Securities and Wealth Advisors.

“Als je weet wat je uitgaven zijn, kun je beginnen met het proces om tot een minnelijke scheiding te komen en helder voor ogen te krijgen welke alimentatie je van je echtgenoot wilt eisen en welk vermogen je zult kunnen behouden,” zegt Gupta.

De volgende stap is om met je echtgenoot om de tafel te gaan zitten en alle spaargeld en bezittingen op een rijtje te zetten.

“Voordat je je spaargeld en bezittingen verdeelt, is het belangrijk om ze op een rijtje te zetten – huis, auto, pensioenplannen, levensverzekeringen, beleggingen, contanten, leningen aan anderen en huishoudelijke artikelen zoals televisie en koelkast,” zegt Nitin Vyakaranam, oprichter en chief executive van ArthaYantra, een adviesbureau voor persoonlijke financiën in Hyderabad.

Ten slotte moet je de marktwaarde van deze bezittingen en spaargeld opschrijven. Om de waarde van uw bezittingen te bepalen, kunt u de hulp inroepen van een financieel planner of een adviseur. De verdeling van de bezittingen en spaargelden is gebaseerd op de inbreng van elke echtgenoot als zij het niet eens kunnen worden over de verdeling ervan.

“Niet alleen de bezittingen, maar ook de schulden moeten worden beoordeeld. Er moet worden gekeken naar bestaande leningen en er moet een beslissing worden genomen op basis van de inbreng van elk van beide. Er moet namelijk worden besloten of één persoon bereid is de lening op zijn/haar naam over te dragen of dat het vermogen moet worden verkocht en de inkomsten moeten worden verdeeld,” aldus Vyakaranam van ArthaYantra.

Verdeling van bezittingen

Als je eenmaal de bezittingen en schulden met hun huidige waarde op een rijtje hebt gezet, is het tijd om ze te verdelen. Hoewel de wet voorziet in rechten van de man op het vermogen van de vrouw als hij niet in staat is in zijn levensonderhoud te voorzien, wordt in India de man beschouwd als de standaard kostwinner.

“Men moet nagaan of de echtgenoot financieel onafhankelijk is. Als beiden werken, hoeft de echtgenoot misschien niet te betalen voor de lopende uitgaven van de vrouw. Als de vrouw niet werkt, moet de echtgenoot haar misschien ondersteunen door periodiek een vast bedrag te betalen of door een eenmalige betaling te doen”, zegt Sumit Vaid, oprichter van Ffreedom Financial Planners.

Bij de verdeling van het vermogen moet u rekening houden met de rol die elke echtgenoot speelt. Dit komt omdat een van u misschien alle uitgaven voor zijn rekening neemt, terwijl de ander bijdraagt aan de spaarpot.

“Als het vermogen scheef is verdeeld in de richting van een van de partners, moet dat ook worden overwogen,” zegt Vaid van Ffreedom Financial.

Als de vrouw geen werk heeft of niet genoeg verdient om zichzelf te onderhouden, heeft ze recht op alimentatie. Dit geldt zelfs wanneer zij wel verdient, maar haar inkomen niet voldoende is om dezelfde levensstandaard te onderhouden als dat van haar echtgenoot.

“Een echtgenote, of zij nu getrouwd is of gaat scheiden, die afhankelijk is van haar echtgenoot, heeft recht op een alimentatiebedrag. Haar financiële rechten hangen af van de financiële status en de levensstandaard van het gezin, plus de bezittingen en schulden van de echtgenoot,” zegt Shah van Siddhartha Shah & Associates.

Kinderzorg

De zaken worden gecompliceerder als het echtpaar kinderen heeft. In zo’n geval is de prioriteit van de regeling immers het beschermen van hun belangen. Ongeacht wie de voogdij over de kinderen krijgt, zouden beiden het liefst hun welzijn willen regelen. Echtgenoten kunnen instemmen met een betaling ineens of een gespreide betaling aan degene die de voogdij over het kind krijgt, hetzij in verschillende fasen van zijn/haar opvoedingsleven, hetzij een maandelijks bedrag met een stapsgewijze verhoging om rekening te houden met de stijgende kosten van levensonderhoud.

“Om de toekomst van de kinderen veilig te stellen, kunnen beleggingen op hun naam worden gedaan, waarbij een of beide ouders als voogd kunnen optreden. Deze zullen worden overgedragen aan de kinderen als ze volwassen zijn,” zegt Bimal Gandhi, voorzitter van Ameriprise India, een financieel planningsbedrijf.

Wanneer u dit plant, moet u rekening houden met de investeringen die al zijn gedaan voor de opleiding, gezondheidszorg en andere uitgaven van de kinderen. Als de ouder die voor de kinderen gaat zorgen financiële steun nodig heeft, zorg er dan voor dat in de overeenkomst wordt vermeld hoe de kosten zullen worden verdeeld.

“De partner die moet bijdragen aan de kosten van de kinderen kan dit doen door middel van een eenmalige uitkering die alle toekomstige uitgaven kan dekken. Er moet ook rekening worden gehouden met de inflatie, aangezien de kosten van onderwijs (en andere kosten) in een zeer snel tempo stijgen,” zegt Vaid van Ffreedom Financial Planners.

Er kan ook een trust worden opgezet. Trusts zorgen voor de verdeling van inkomen en vermogen volgens de wensen van de oprichter (de ouders). Het vermogen wordt door de trustees beheerd ten behoeve van de verkrijger (de kinderen in dit geval) volgens de vastgelegde voorwaarden.

“In geval van een echtelijke onenigheid kan een onherroepelijke trust (een trust die bestaat totdat zijn mandaat is vervuld) worden opgericht met het kind als begunstigde. De trustee kan een betrouwbaar advocatenkantoor (of familieleden) zijn dat ervoor kan zorgen dat de voordelen van de activa aan het kind worden doorgegeven,” zegt Gandhi van Ameriprise.

Documentatie

Nadat u het eens bent geworden over de verdeling van activa, passiva en ouderlijke verantwoordelijkheden, zet u alles zwart op wit. Bij het aanvragen van de echtscheiding moet u de rechtbank informeren over de regeling.

“U moet een scheidingsovereenkomst opstellen, die als raamwerk zal dienen voor de echtscheidingsregeling. Daarin moeten alle belangrijke kwesties in verband met de scheiding worden geregeld, zoals alimentatie, voogdij over de kinderen en de verdeling van bezittingen en schulden. Zorg ervoor dat de overeenkomst zo is opgesteld en geformuleerd dat beide partners eerlijke en gelijke rechten hebben,” zegt Gupta van Fullerton Securities and Wealth Advisors.

In het geval dat je besluit om in de toekomst een verplichting of vermogen te delen, moet de overeenkomst dit in detail vermelden, bij voorkeur met rechtsmiddelen voor het geval dat een partner zich niet aan de overeenkomst houdt.

Voordat je tot een overeenkomst komt over de financiële aspecten van de scheiding, moet je beginnen met het grondwerk door de administratie van alle financiële activa bij te werken. Bewaar de rekeningen van activa die op uw naam staan. Bewaar fotokopieën van rekeningen van gezamenlijk gehouden bezittingen als u de originelen niet heeft.

Gupta maakt nog een belangrijk punt. “Zorg dat u toegang krijgt tot de belastingaangiften van uw partner van de afgelopen acht jaar (in het geval er een banktransactie tussen u beiden heeft plaatsgevonden). Dit zal u helpen om later eventuele belastingvragen van de autoriteiten te beantwoorden”, zegt hij.

Moving On

De echtelijke ruzie mag geen gevolgen hebben voor uw financiële toekomst. U moet stappen ondernemen om de schade aan uw financiële plan te herstellen.

“Als u voor de scheiding een plan had, is de kans groot dat u al weet hoeveel geld u hebt verdiend en hoeveel u hebt uitgegeven. Herschrijf het plan op basis hiervan,” zegt Nirmal Rewaria, senior vice president, Edelweiss Financial Planning.

In het kielzog van veranderde verantwoordelijkheden en risicoprofiel, is het zinvol om financiële doelen in deze fase opnieuw te definiëren. “Herzie de langetermijndoelen, want sommige zullen nu niet meer geldig zijn,” zegt Gupta.

“Sla de doelen waar je al mee bezig bent niet over. Laat ze niet ten onder gaan aan de emotionele bagage van de scheiding,” zegt hij.

Als je alimentatie moet betalen of de kosten van de kinderen moet betalen, moet je deze prioriteit geven en er meteen voor beginnen te sparen. Een goede optie zou zijn om een aparte rekening te openen en een automatische afschrijving van uw spaarrekening in te stellen. Dit zorgt ervoor dat u niet in gebreke blijft met het betalen van alimentatie of kinderopvang, wat kan leiden tot juridische stappen tegen u.

Ook moet u niet vergeten om het testament te wijzigen, als u er een hebt. En als uw echtgenoot de begunstigde was van uw verzekeringspolissen, spaarrekeningen, voorzorgsfondsen, enzovoort, vraag dan een wijziging aan.

Regelijk blijven

Het op orde houden van uw financiën en boeken terwijl u getrouwd bent, kan u helpen uw monetaire situatie beter te begrijpen en de schade te beperken in geval van een echtelijke onenigheid door geld buiten de ruzies te houden.

“Echtparen moeten samen gedeelde huishoudelijke uitgaven opschrijven en bespreken hoe elke uitgave zal worden verzorgd. Zodra er een akkoord is, moet het maandelijkse budget regelmatig worden herzien om ervoor te zorgen dat alle kosten gedekt blijven,” zegt Gandhi van Ameriprise India.

Je kunt kiezen voor gezamenlijke rekeningen voor sparen en beleggen of voor individueel sparen en beleggen. Gezamenlijke rekeningen bieden het comfort dat uw echtgeno(o)t(e) zonder problemen toegang heeft tot uw vermogen en geld, zelfs als u afwezig bent. Als middenweg kunt u kiezen voor zowel individuele als gezamenlijke spaarrekeningen en tegoeden.

“Veel echtparen komen tot een compromis waarbij ze een rekening delen voor de gemeenschappelijke basisuitgaven en aparte rekeningen aanhouden voor persoonlijke uitgaven. Het basisidee is om iets uit te werken waar beiden zich prettig bij voelen,” zegt Rewaria.

Of het nu gaat om het eigendom van investeringen en bankrekeningen, het is belangrijk om een transparant overzicht te hebben van het geld dat wordt uitgegeven aan gezamenlijke huishoudelijke uitgaven en wordt geïnvesteerd in gemeenschappelijke activa.

“Als beiden werken, is het raadzaam om een gezamenlijke lening af te sluiten bij de aankoop van een huis of een auto. Dit helpt bij het besparen van belasting. Dit maakt de verdeling ook eenvoudiger,” zegt Vyakaranam.

Alle gezamenlijke en individuele schulden moeten gescheiden worden gehouden, zodat een overeenkomst kan voorkomen dat schuldeisers achter de andere partner aan gaan in geval van scheiding. “Dit zal het echtpaar helpen zowel hun gezamenlijke als persoonlijke doelen te bereiken met behoud van individuele financiële vrijheid. In geval van scheiding hebben beiden pandrecht op persoonlijke investeringen en kunnen zij de gezamenlijke investeringen in der minne verdelen of volgens de eventuele huwelijkse voorwaarden”, aldus Gandhi.

Huwelijken zijn gebaseerd op vertrouwen en wederzijds begrip. Vertel je echtgenoot over je angsten en zorgen om misverstanden in een later stadium te voorkomen.

Financieel advies gegeven door Ameriprise India

Financieel advies gegeven door Ameriprise India