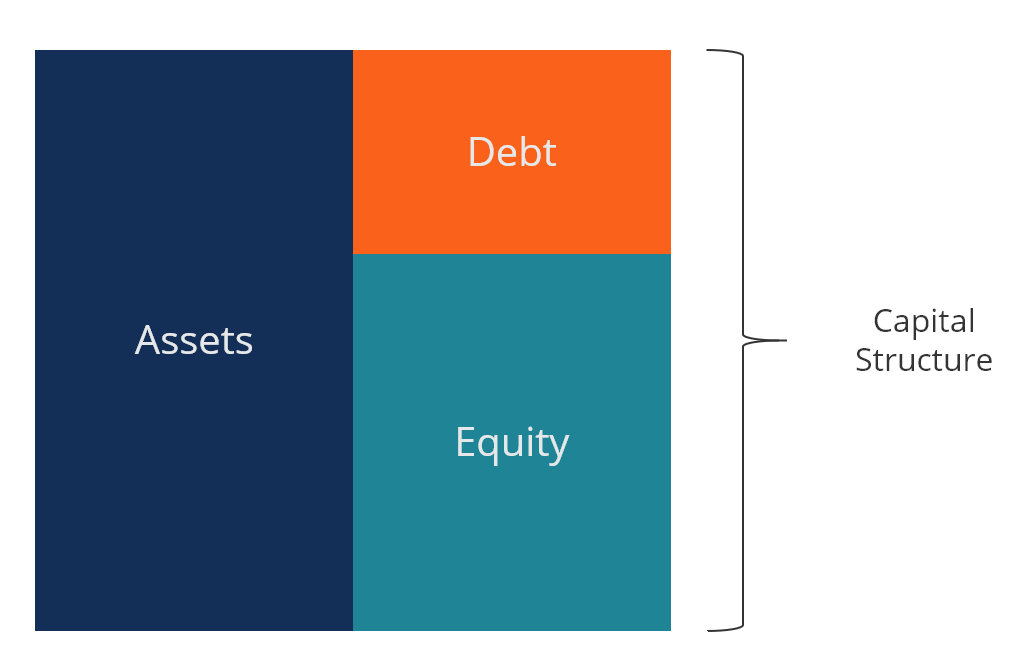

Wat is kapitaalstructuur?

De kapitaalstructuur verwijst naar de hoeveelheid schuldMarktwaarde van schuldDe marktwaarde van schuld verwijst naar de marktprijs waartegen investeerders bereid zouden zijn de schuld van een bedrijf te kopen, die verschilt van de boekwaarde op de balans. en/of eigen vermogenEigen vermogenswaardeEigen vermogenswaarde kan worden gedefinieerd als de totale waarde van het bedrijf die kan worden toegerekend aan aandeelhouders. Om de waarde van het eigen vermogen te berekenen volgt u deze gids van CFI. die door een onderneming wordt gebruikt om haar activiteiten te financieren en haar activa te financieren. De kapitaalstructuur van een bedrijf wordt meestal uitgedrukt als een debt-to-equityFinanceCFI’s Finance Artikelen zijn ontworpen als zelfstudie gidsen om belangrijke financiële concepten te leren online in uw eigen tempo. Blader door honderden artikelen! of debt-to-capital ratio.

Debt and equity capital are used to fund a business’s operations, capital expendituresHow to calculate CapEx – FormulaDeze gids laat zien hoe u CapEx berekent door de CapEx-formule af te leiden uit de winst- en verliesrekening en de balans voor financiële modellering en analyse., overnames en andere investeringen. Er zijn afwegingen die bedrijven moeten maken wanneer ze besluiten of ze vreemd of eigen vermogen gebruiken om activiteiten te financieren, en managers zullen de twee tegen elkaar afwegen om de optimale kapitaalstructuur te vinden.

Image uit CFI’s gratis cursus Corporate Finance 101.

Optimale kapitaalstructuur

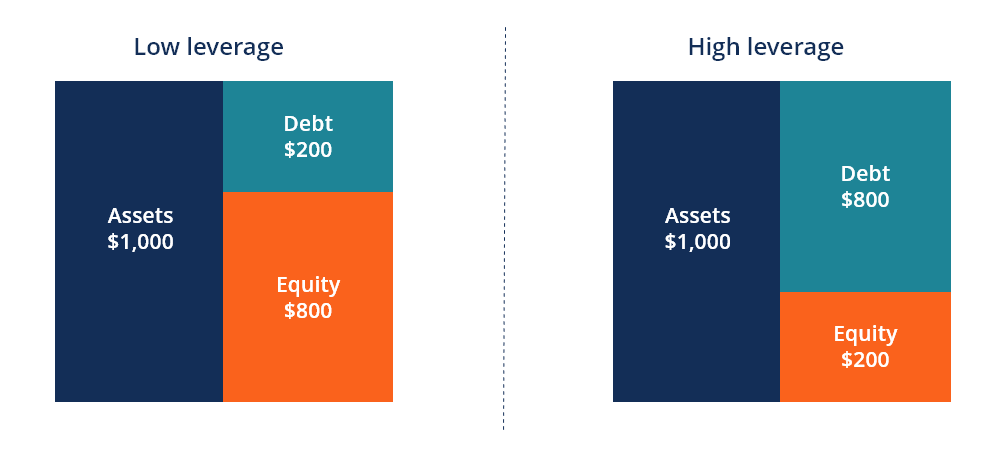

De optimale kapitaalstructuur van een onderneming wordt vaak gedefinieerd als de verhouding tussen vreemd en eigen vermogen die resulteert in de laagste gewogen gemiddelde kapitaalkosten (WACCWACCWACC is de gewogen gemiddelde kapitaalkosten van een onderneming en vertegenwoordigt de gemengde kapitaalkosten inclusief eigen en vreemd vermogen.) voor de onderneming. Deze technische definitie wordt in de praktijk niet altijd gebruikt, en bedrijven hebben vaak een strategische of filosofische kijk op wat de ideale structuur zou moeten zijn.

Om de structuur te optimaliseren, kan een bedrijf ofwel meer schuld ofwel meer eigen vermogen uitgeven. Het nieuw verkregen kapitaal kan worden gebruikt om te investeren in nieuwe activa of kan worden gebruikt om uitstaande schuld/eigen vermogen terug te kopen, als een vorm van herkapitalisatie.

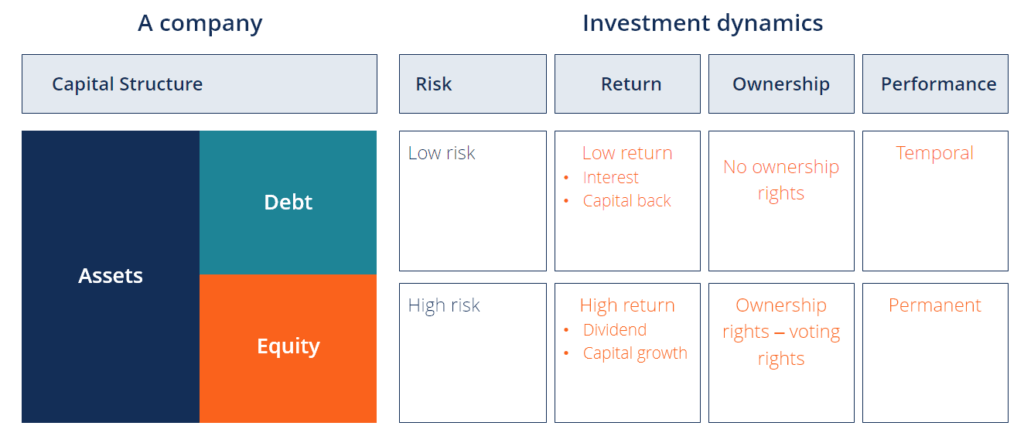

Dynamiek van schuld en eigen vermogen

Hieronder volgt een illustratie van de dynamiek tussen schuld en eigen vermogen vanuit het oogpunt van investeerders en de onderneming.

Beleggers in vreemd vermogen nemen minder risico omdat zij de eerste aanspraak hebben op de activa van de onderneming in geval van faillissementFaillissement is de juridische status van een menselijke of niet-menselijke entiteit (een onderneming of een overheidsinstantie) die niet in staat is haar uitstaande schulden af te lossen. Daarom accepteren zij een lager rendement en heeft de onderneming dus lagere kapitaalkosten wanneer zij schuldpapier uitgeeft in vergelijking met aandelen.

Investeerders in aandelen nemen meer risico, omdat zij pas de restwaarde ontvangen nadat de investeerders in schuldpapier zijn terugbetaald. In ruil voor dit risico verwachten beleggers een hoger rendement en daarom zijn de impliciete kosten van eigen vermogen hoger dan die van vreemd vermogen.

Kapitaalkosten

De totale kapitaalkosten van een onderneming zijn een gewogen gemiddelde van de kosten van eigen vermogen en de kosten van vreemd vermogen, bekend als de gewogen gemiddelde kapitaalkosten (WACC)WACCWACC is de gewogen gemiddelde kapitaalkosten van een onderneming en vertegenwoordigt de gemengde kapitaalkosten, inclusief eigen en vreemd vermogen.

De formule is gelijk aan:

WACC = (E/V x Re) + ((D/V x Rd) x (1 – T))

Waar:

E = marktwaarde van het eigen vermogen van de onderneming (market cap)

D = marktwaarde van de schuld van de onderneming

V = totale waarde van het kapitaal (eigen vermogen plus schuld)

E/V = percentage van het kapitaal dat eigen vermogen is

D/V = percentage van het kapitaal dat vreemd vermogen is

Re = kosten van eigen vermogen (vereist rendement)

Rd = kosten van vreemd vermogen (yield to maturity op bestaande schuld)

T = belastingtarief

Om meer te leren, kijk dan eens naar CFI’s cursus ondernemingswaardering of naar de GRATIS cursus intro in corporate finance.

Kapitaalstructuur per bedrijfstak

Kapitaalstructuren kunnen per bedrijfstak aanzienlijk verschillen. Cyclische bedrijfstakken zoals de mijnbouwMijnbouwactiva WaarderingstechniekenDe belangrijkste mijnbouwwaarderingsmethoden in de industrie zijn prijs-netto vermogenswaarde P/NAV, prijs-kasstroom P/CF, totale overnamekosten TAC zijn vaak niet geschikt voor schuld, omdat hun kasstroomprofielen onvoorspelbaar kunnen zijn en er te veel onzekerheid is over hun vermogen om de schuld terug te betalen.

Andere bedrijfstakken, zoals het bank- en verzekeringswezen, gebruiken enorme bedragen aan leverage en hun bedrijfsmodellen vereisen grote bedragen aan schuld.

Private bedrijven hebben het wellicht moeilijker om schuld te gebruiken in plaats van eigen vermogen, vooral kleine bedrijven die persoonlijke garanties van hun eigenaren moeten hebben.

Hoe herkapitaliseer je een bedrijf

Een bedrijf dat besluit dat het zijn kapitaalstructuur moet optimaliseren door de mix van vreemd en eigen vermogen te veranderen, heeft een paar opties om deze verandering te bewerkstelligen.

Methodes voor herkapitalisatie zijn:

- Schuld uitgeven en aandelen terugkopen

- Schuld uitgeven en een groot dividend uitkeren aan investeerders in aandelen

- Aandelen uitgeven en schulden aflossen

Elke van deze drie methoden kan een effectieve manier zijn om het bedrijf te herkapitaliseren.

Bij de eerste methode leent het bedrijf geld door schulden uit te geven en gebruikt het vervolgens al het kapitaal om aandelen van zijn investeerders in aandelen terug te kopen. Dit heeft tot gevolg dat de schuld toeneemt en het eigen vermogen op de balans afneemt.

In de tweede benadering leent de onderneming geld (d.w.z. geeft schuld uit) en gebruikt dat geld om een eenmalig speciaal dividend uit te keren, dat tot gevolg heeft dat de waarde van het eigen vermogen afneemt met de waarde van het gesplitste deel. Dit is een andere methode om de schuld te vergroten en het eigen vermogen te verkleinen.

In de derde benadering gaat de onderneming in de tegenovergestelde richting en geeft zij eigen vermogen uit door nieuwe aandelen te verkopen, waarna zij het geld neemt en gebruikt om de schuld af te lossen. Aangezien eigen vermogen duurder is dan vreemd vermogen, is deze aanpak niet wenselijk en wordt deze vaak alleen gevolgd wanneer een bedrijf te hoge schulden heeft en zijn schulden dringend moet verminderen.

Tradeoffs tussen vreemd en eigen vermogen

Er zijn veel tradeoffs die eigenaren en managers van bedrijven moeten overwegen bij het bepalen van hun kapitaalstructuur. Hieronder volgen enkele van de afwegingen die moeten worden gemaakt.

De voor- en nadelen van eigen vermogen:

- Geen rentebetalingen

- Geen verplichte vaste betalingen (dividenden zijn discretionair)

- Geen vervaldata (geen kapitaalaflossing)

- Hebt eigendom en controle over het bedrijf

- Hebt stemrecht (typisch)

- Hebt een hoge impliciete kapitaalkosten

- Verwacht een hoog rendement (dividenden en waardestijging)

- Heeft de laatste aanspraak op de activa van de onderneming in geval van liquidatie

- Geeft een maximale operationele flexibiliteit

Voordelen en nadelen van vreemd vermogen:

- Betaalt rente (meestal)

- Heeft een vast aflossingsschema

- Heeft eerste vordering op de activa van de onderneming in geval van liquidatie

- Verplicht convenanten en financiële prestatiemaatstaven waaraan moet worden voldaan

- Bevat beperkingen op operationele flexibiliteit

- Heeft een lagere kostprijs dan eigen vermogen

- Verwacht een lager rendement dan eigen vermogen

Video-uitleg over kapitaalstructuur

Bekijk deze korte video om snel de belangrijkste concepten te begrijpen die in deze gids worden behandeld, waaronder de definitie van kapitaalstructuur, wat de optimale kapitaalstructuur is, en de berekening van de gewogen gemiddelde kapitaalkostenvoet (WACC).

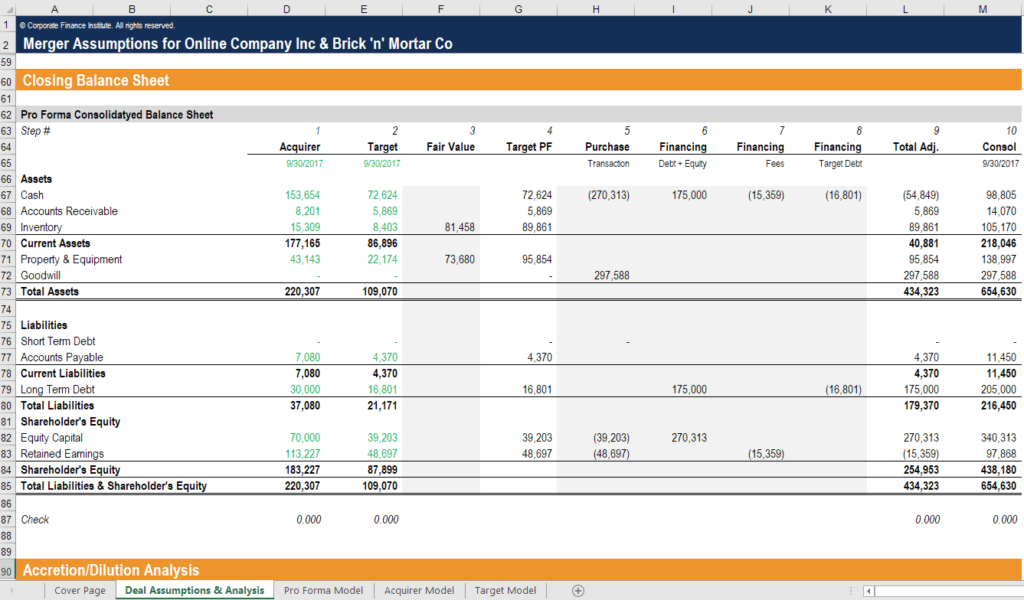

Kapitaalstructuur bij fusies en overnames (M&A)

Wanneer bedrijven fusies en fusies en overnamesM&A procesDeze gids neemt u mee door alle stappen in het M&A proces. Leer hoe fusies en overnames en deals worden voltooid. In deze gids schetsen we het overnameproces van begin tot eind, de verschillende soorten overnemers (strategische vs. financiële overnames), het belang van synergieën, en transactiekosten, de kapitaalstructuur van de gecombineerde entiteiten kan vaak een grote verandering ondergaan. De resulterende structuur zal van vele factoren afhangen, waaronder de vorm van de tegenprestatie die aan het doelwit wordt geleverd (contant geld versus aandelen) en de vraag of bestaande schulden voor beide ondernemingen al dan niet worden gehandhaafd.

Als Elephant Inc. bijvoorbeeld besluit Squirrel Co. over te nemen met gebruikmaking van haar eigen aandelen als de vorm van tegenprestatie, zal dit de waarde van het eigen vermogen op haar balans verhogen. Als Elephant Inc. echter cash gebruikt (dat gefinancierd wordt met schulden) om Squirrel Co. over te nemen, zal het de hoeveelheid schulden op zijn balans hebben verhoogd.

Het bepalen van de pro forma kapitaalstructuur van de gecombineerde entiteit is een belangrijk onderdeel van M&A financiële modellering. De schermafbeelding hieronder laat zien hoe twee bedrijven worden gecombineerd en geherkapitaliseerd om een geheel nieuwe balans te produceren.

Om meer te leren, bekijk CFI’s M&A cursus financiële modellering.

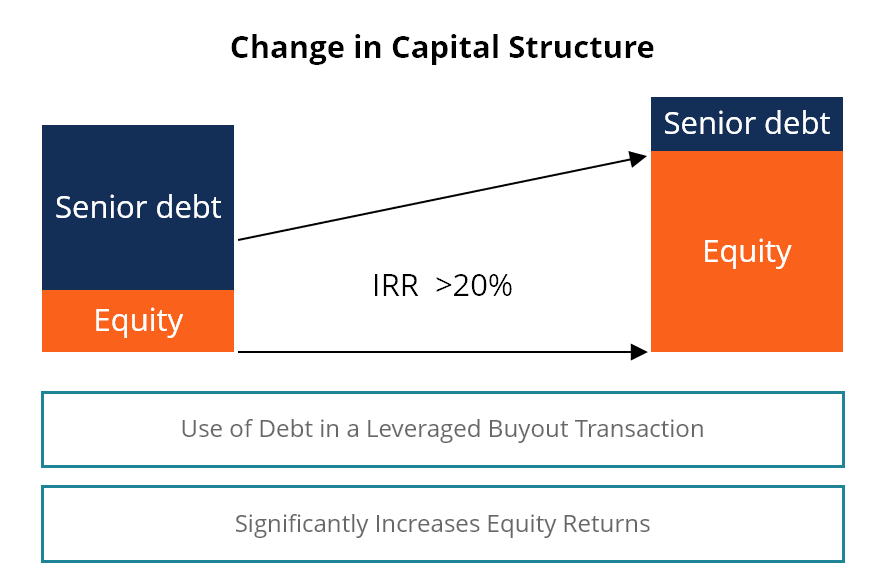

Leveraged buyouts

In een leveraged buyout (LBO)Leveraged Buyout (LBO)Een leveraged buyout (LBO) is een transactie waarbij een bedrijf wordt overgenomen met schulden als de belangrijkste bron van vergoeding. transactie zal een bedrijf een aanzienlijke hefboomwerking aannemen om de overname te financieren. Deze praktijk wordt vaak toegepast door participatiemaatschappijen die zo weinig mogelijk eigen vermogen willen investeren en de rest met geleend geld willen financieren.

De onderstaande afbeelding laat zien hoe het gebruik van een hefboom het rendement op eigen vermogen aanzienlijk kan verhogen naarmate de schuld in de loop van de tijd wordt afbetaald.

Lees meer over LBO-transactiesLBO-modelEen LBO-model wordt in Excel gebouwd om een leveraged buyout (LBO)-transactie te evalueren, de overname van een bedrijf die wordt gefinancierd met een aanzienlijke hoeveelheid schuld. en waarom participatiemaatschappijen deze strategie vaak gebruiken.

Aanvullende kapitaalstructuurbronnen

Bedankt voor het lezen van deze gids en het overzicht van kapitaalstructuren en de belangrijke overwegingen waarmee eigenaren, managers en investeerders rekening moeten houden.

CFI is de officiële leverancier van de Financial Modeling Analyst DesignationFMVA® CertificationSluit u aan bij 850.000+ studenten die werken voor bedrijven als Amazon, J.P. Morgan en Ferrari  . Om te blijven leren en uw carrière vooruit te helpen, zullen deze aanvullende CFI-bronnen een grote hulp zijn:

. Om te blijven leren en uw carrière vooruit te helpen, zullen deze aanvullende CFI-bronnen een grote hulp zijn:

- WACC-gidsWACCWACC is de Weighted Average Cost of Capital (gewogen gemiddelde kapitaalkosten) van een bedrijf en vertegenwoordigt de gemengde kapitaalkosten, inclusief eigen en vreemd vermogen.

- Corporate Finance OverviewCorporate Finance OverviewCorporate finance houdt zich bezig met de kapitaalstructuur van een bedrijf, inclusief de financiering en de acties die het management onderneemt om de waarde van

- Financial Modeling GuideGratis gids voor financiële modelleringDeze gids voor financiële modellering bevat Excel-tips en best practices over aannames, drivers, prognoses, het koppelen van de drie verklaringen, DCF-analyse, meer

- DCF Modeling GuideDCF Model Training Free GuideEen DCF-model is een specifiek type van financieel model dat wordt gebruikt om de waarde van een bedrijf. Het model is eenvoudigweg een voorspelling van de unlevered free cash flow van een bedrijf