Research Brief

p>Foto por Fotolia

p>Foto por Fotolia A Lei dos Cuidados Acessíveis (ACA) utiliza uma abordagem de “cenoura e pau” para encorajar os americanos a obter seguros de saúde. A “cenoura” consiste em subsídios sob a forma de créditos fiscais que ajudam os indivíduos de rendimentos baixos e médios a comprar cobertura nos mercados individuais de seguros de saúde (onde os consumidores compram directamente às seguradoras e não através de um empregador). A “cenoura” é o mandato individual, que exige que a maioria dos indivíduos ou tenha cobertura de seguro de saúde ou pague uma multa.

Qual é o mandato individual?

O mandato individual, que entrou em vigor em 1 de Janeiro de 2014, é um requisito da ACA que a maioria dos cidadãos e residentes legais dos Estados Unidos tenham seguro de saúde. As pessoas que não têm seguro de saúde devem obtê-lo ou pagar uma penalidade.

O mandato individual continua a ser uma das disposições da ACA com maior carga política. Sobreviveu a uma contestação do Supremo Tribunal em 2012, quando o Tribunal decidiu que se tratava de um imposto e, portanto, constitucional. Contudo, numerosas alternativas políticas propuseram alterar ou abolir o mandato individual, e alguns comentadores afirmaram que o mandato é desnecessário para fazer avançar o objectivo da ACA de uma cobertura de saúde quase universal. (Ver Avik Roy, Transcending Obamacare: A Patient-Centered Plan for Near-Universal Coverage and Permanent Fiscal Solvency, Manhattan Institute for Policy Research, 2014, para um exemplo do primeiro, e Peter Ubel, “Do the Obamacare Insurance Subsidies Make the Individual Mandate Unnecessary? Forbes, 25 de Março de 2013, por exemplo do último.)

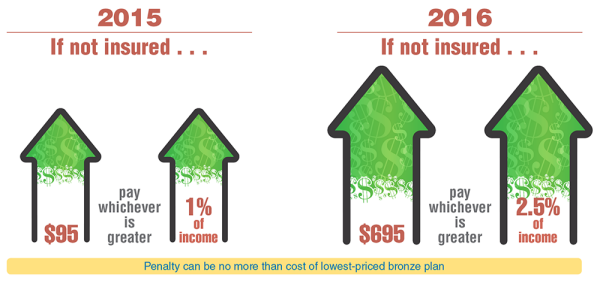

2015

Se não tiver seguro, pague o que for maior: $95 ou 1% do rendimento

2016

Se não tiver seguro, pague o que for maior: $695 ou 2.5% do rendimento

Pena não pode ser mais do que o custo do plano de bronze de preço mais baixo

O mandato é aplicado através do imposto sobre o rendimento. Em 2015, pela primeira vez, os americanos sentirão os efeitos do mandato durante a época fiscal. Os adultos sem seguro pagarão o maior valor de $95 ou 1% do seu rendimento acima do limiar de preenchimento de impostos ($13.050 para um chefe de família em 2014), mas não mais do que a opção de bronze com o preço mais baixo no mercado. Até 2016, a multa anual aumentará para o maior de $695 ou 2,5% dos seus rendimentos acima do limiar de sujeição a impostos, também não mais do que o custo da opção de bronze com o preço mais baixo nos mercados.

Como é que a eliminação do mandato individual afectaria a cobertura e os custos ao abrigo da ACA?

O mandato individual continua a ser uma das provisões mais politicamente mais carregadas da ACA.

Para abordar esta questão, uma equipa RAND utilizou o modelo de microsimulação RAND COMPARE para estimar o efeito da eliminação do mandato individual no número de segurados e nos preços dos prémios no mercado individual, assumindo que outras provisões da ACA permanecem inalteradas.

A análise concluiu que a eliminação do mandato individual causaria aumentos relativamente pequenos nos prémios, mas grandes diminuições no número de pessoas seguradas. O efeito relativamente pequeno sobre os prémios sugere que o mercado individual permaneceria estável mesmo sem o mandato individual, devido em grande parte aos efeitos dos subsídios, que são estruturados para manter os prémios baixos para os inscritos elegíveis.

Análise relacionada com o COMPARE concluiu que os subsídios exercem um efeito mais poderoso do que o mandato individual sobre a inscrição e os prémios no mercado individual (Christine Eibner e Evan Saltzman, “How Do ACA Tax Subsidies Affect Premiums and Enrollment? RB-9812/1, 2015). A eliminação dos subsídios a nível nacional faria com que a inscrição no mercado individual diminuísse em cerca de 13,5 milhões e os prémios aumentassem em 43 por cento. O menor efeito da eliminação do mandato individual resulta em parte do facto de a penalização do mandato ser pequena em relação à dimensão dos créditos fiscais dos subsídios. Em 2015, a penalidade média para os inscritos que são elegíveis para créditos fiscais seria de $320, em comparação com um montante médio de crédito fiscal de $2.650 entre o mesmo grupo. Contudo, a eliminação do mandato individual tem um grande efeito sobre o número total de pessoas com seguro porque afecta as decisões das pessoas que têm cobertura patronal, para além das que têm cobertura de mercado individual.

Aliminar o mandato individual…

Reduzir a inscrição no mercado individual

A inscrição no mercado individual diminuiria em 4 milhões

19,8 milhões actualmente inscritos na ACA diminuiria em 20% para 15,8 milhões

Reduzir a percentagem de jovens adultos no mercado individual

Uma maior percentagem de inscritos mais velhos e menos saudáveis permaneceria

5.4 milhões actualmente inscritos na ACA diminuiria em 27% para 3,9 milhões

Reduzir o número de americanos segurados em 8 milhões

O total de inscritos no seguro de saúde diminuiria

244,9M actualmente inscritos na ACA diminuiria em 3% para 236.7 milhões

Aumentar os prémios

Idade…prémios de mercado individuais padronizados

$3700 aumentariam em 7% para $3400

Enrollment and premiums for 2015 as estimated in the COMPARE model under the ACA and under an alternative scenario in which it is assumed there is no individual mandate. As estimativas reflectem a inscrição e os prémios para todos os inscritos no mercado individual compatível com a ACA, incluindo os inscritos dentro e fora do mercado. O prémio padronizado por idade reflecte o prémio de prata para um não fumador de 40 anos.

O que os dados nos dizem

- Aliminar o mandato individual teria repercussões significativas para a inscrição no mercado individual e mais amplamente em todas as fontes de seguros de saúde.

- O governo federal enfrentaria custos mais elevados: Não só renunciaria às receitas fiscais do mandato, como também subsidiaria uma população mais cara.

- O mandato individual mantém uma percentagem mais elevada de pessoas mais jovens e mais saudáveis inscritas no grupo de risco e, portanto, ajuda a amortecer uma situação em que um número desproporcionado de indivíduos mais velhos e menos saudáveis compra cobertura.

Este relatório faz parte da série de pesquisa da Corporação RAND. Os resumos de investigação RAND apresentam resumos orientados para as políticas de documentos individuais publicados, revistos por pares ou de um conjunto de trabalhos publicados.

É dada permissão para duplicar este documento electrónico apenas para uso pessoal, desde que não seja alterado e esteja completo. As cópias não podem ser duplicadas para fins comerciais. É proibida a publicação não autorizada de PDFs RAND num sítio Web não-RAND. Os PDFs RAND são protegidos pela lei de direitos de autor. Para informações sobre reimpressão e permissões de ligação, visite a página de permissões RAND.

A Corporação RAND é uma instituição sem fins lucrativos que ajuda a melhorar a política e a tomada de decisões através de pesquisa e análise. As publicações da RAND não reflectem necessariamente as opiniões dos seus clientes e patrocinadores de investigação.