BackgroundEdit

desde Agosto de 1982 até ao seu auge em Agosto de 1987, a Média Industrial Dow Jones (DJIA) aumentou de 776 para 2.722, incluindo um aumento de 44% desde Agosto de 1987. O aumento dos índices de mercado para os dezanove maiores mercados do mundo foi, em média, de 296% durante este período. O número médio de acções negociadas na Bolsa de Nova Iorque aumentou de 65 milhões para 181 milhões de acções.

No final de 1985 e início de 1986, a economia dos Estados Unidos passou de uma rápida recuperação da recessão do início dos anos 80 para uma expansão mais lenta, resultando num breve período de “aterragem suave”, à medida que a economia abrandou e a inflação caiu.

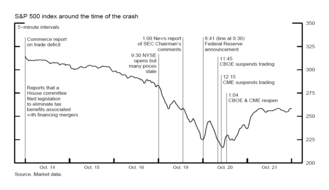

Na manhã de quarta-feira, 14 de Outubro de 1987, a Comissão de Formas e Meios da Câmara dos Estados Unidos introduziu uma lei fiscal que reduziria os benefícios fiscais associados ao financiamento de fusões e aquisições alavancadas. Além disso, os números inesperadamente elevados do défice comercial anunciados pelo Departamento de Comércio dos Estados Unidos tiveram um impacto negativo sobre o valor do dólar americano, ao mesmo tempo que empurraram as taxas de juro para cima e também pressionaram para baixo os preços das acções.

No entanto, fontes questionaram se estes acontecimentos noticiosos levaram ao crash. O economista vencedor do Prémio Nobel Robert J. Shiller entrevistou 889 investidores (605 investidores individuais e 284 investidores institucionais) imediatamente após o crash, relativamente a vários aspectos da sua experiência na altura. Apenas três investidores institucionais e nenhum investidor individual reportaram a crença de que a notícia relativa à legislação fiscal proposta era um factor desencadeador do crash. De acordo com Shiller, as respostas mais comuns estavam relacionadas com uma mentalidade geral dos investidores na altura: uma “sensação de intuição” de um crash iminente, talvez provocada por “demasiado endividamento”.

Na quarta-feira, 14 de Outubro de 1987, o DJIA caiu 95,46 pontos (3,81%) para 2.412,70, e caiu mais 58 pontos (2,4%) no dia seguinte, mais de 12% em relação ao máximo histórico de 25 de Agosto. Na sexta-feira, 16 de Outubro, o DJIA caiu 108,35 pontos (4,6%) para fechar a 2.246,74 em volume recorde. Embora os mercados estivessem fechados durante o fim-de-semana, ainda existia uma pressão de venda significativa. Os modelos informáticos das seguradoras de carteiras continuaram a ditar vendas muito grandes. Além disso, alguns grandes grupos de fundos de investimento tinham procedimentos que permitiam aos clientes resgatar facilmente as suas acções durante o fim-de-semana aos mesmos preços que existiam no fecho do mercado na sexta-feira. O montante destes pedidos de resgate era muito superior às reservas de caixa das empresas, obrigando-as a efectuar grandes vendas de acções assim que o mercado abrisse na segunda-feira seguinte. Finalmente, alguns comerciantes anteciparam-se a estas pressões e tentaram antecipar-se ao mercado vendendo cedo e agressivamente na segunda-feira, antes da queda prevista dos preços.

O crashEdit

Antes da abertura da Bolsa de Nova Iorque (NYSE) na segunda-feira preta, 19 de Outubro de 1987, havia uma pressão reprimida para vender acções. Quando o mercado abriu, surgiu imediatamente um grande desequilíbrio entre o volume de ordens de venda e de compra, colocando uma pressão considerável no sentido da baixa dos preços das acções. Os regulamentos na altura permitiram aos criadores de mercado designados (também conhecidos como “especialistas”) atrasar ou suspender a negociação de uma acção se o desequilíbrio de ordens excedesse a capacidade desse especialista de cumprir as ordens de forma ordenada. O desequilíbrio de ordens no dia 19 foi tão grande que 95 acções no S&P 500 Index (S&P) abriram tardiamente, tal como 11 das 30 acções do DJIA. No entanto, é importante notar que o mercado de futuros abriu a tempo em toda a linha, com vendas pesadas.

Na segunda-feira negra, o DJIA caiu 508 pontos (22,6%), acompanhado de crashes nas bolsas de futuros e nos mercados de opções. Esta foi a maior queda percentual de um dia na história do DJIA. As vendas significativas criaram descidas acentuadas de preços ao longo do dia, particularmente durante os últimos 90 minutos de negociação. O índice S&P 500 caiu 20,4%, caindo de 282,7 para 225,06. O composto NASDAQ perdeu apenas 11,3%, não devido à contenção por parte dos vendedores, mas porque o sistema de mercado NASDAQ falhou. Atrasados com as ordens de venda, muitas acções da NYSE enfrentaram paragens e atrasos na negociação. Das 2.257 acções cotadas na NYSE, houve 195 atrasos e paragens de negociação durante o dia. O mercado NASDAQ teve um desempenho muito pior. Devido à sua dependência de um sistema de “market making” que permitia aos market makers retirarem-se da negociação, a liquidez das acções da NASDAQ secou. A negociação de muitas acções encontrou uma condição patológica em que o preço de compra de uma acção excedeu o preço de venda. Estas condições “bloqueadas” reduziram severamente o comércio. A negociação de acções da Microsoft no NASDAQ durou um total de 54 minutos. O volume total de negociação foi tão grande que os sistemas informáticos e de comunicações existentes na altura foram sobrecarregados, deixando as ordens por preencher durante uma hora ou mais. Grandes transferências de fundos foram atrasadas durante horas e os sistemas Fedwire e NYSE SuperDot fecharam por longos períodos de tempo, agravando ainda mais a confusão dos negociadores.

Mercados desvinculados e arbitragem de índicesEdit

Em circunstâncias normais, o mercado de acções e os seus principais derivados – futuros e opções – são funcionalmente um único mercado, dado que o preço de qualquer acção específica está intimamente ligado aos preços da sua contraparte tanto no mercado de futuros como no mercado de opções. Os preços nos mercados de derivados estão tipicamente estreitamente ligados aos das acções subjacentes, embora difiram um pouco (como por exemplo, os preços dos futuros são tipicamente mais elevados do que os das suas acções específicas em numerário). Durante a crise, esta ligação foi quebrada.

Quando o mercado de futuros abriu enquanto o mercado de acções estava fechado, criou um desequilíbrio de preços: o preço cotado das acções que abriram tarde não teve qualquer hipótese de mudar em relação ao seu preço de fecho do dia anterior. Os preços cotados estavam assim “fora de moda” e não reflectiam as condições económicas actuais; eram geralmente cotados mais altos do que deveriam (e dramaticamente mais altos do que os seus respectivos futuros, que são tipicamente mais altos do que as acções).

A dissociação destes mercados significava que os preços dos futuros tinham perdido temporariamente a sua validade como veículo para a descoberta de preços; já não se podia confiar neles para informar os comerciantes sobre a direcção ou o grau de expectativas do mercado de acções. Isto teve efeitos prejudiciais: acrescentou à atmosfera de incerteza e confusão numa altura em que a confiança dos investidores era extremamente necessária; desencorajou os investidores de “se inclinarem contra o vento” e comprarem acções, uma vez que o desconto no mercado de futuros implicava logicamente que os investidores podiam esperar e comprar acções a um preço ainda mais baixo; e encorajou os investidores de seguros de carteira a venderem no mercado de acções, colocando mais pressão descendente sobre os preços das acções.

A diferença entre os futuros e as acções foi rapidamente notada pelos negociadores de arbitragem de índices que tentaram lucrar através da venda a ordens do mercado. A arbitragem de índices, uma forma de negociação de programas, acrescentada à confusão e à pressão descendente sobre os preços:

…reflectindo as ligações naturais entre os mercados, a pressão de venda foi transmitida ao mercado de acções, tanto através da arbitragem de índices como através da venda directa de acções de seguros de carteira. Grandes quantidades de venda, e a procura de liquidez a ela associada, não podem ser contidas num único segmento de mercado. Este transborda necessariamente para os outros segmentos de mercado, que estão naturalmente ligados. Existem, contudo, limites naturais à liquidez entre mercados que se tornaram evidentes a 19 e 20.

Embora a arbitragem entre futuros de índices e acções tenha exercido uma pressão descendente sobre os preços, não explica porque é que o aumento das ordens de venda, que trouxe descidas acentuadas dos preços, começou em primeiro lugar. Além disso, os mercados “tiveram um desempenho mais caótico” durante os tempos em que as ligações que o programa de arbitragem de índices cria entre estes mercados foram quebradas.

Hedge de seguros de carteiraEdit

Seguro de carteira é uma técnica de cobertura que tenta gerir o risco e limitar as perdas através da compra e venda de instrumentos financeiros (por exemplo, acções ou futuros) em reacção a mudanças nos preços de mercado em vez de mudanças nos fundamentos do mercado. Especificamente, compram quando o mercado está a subir, e vendem quando o mercado está a cair, sem ter em conta qualquer informação fundamental sobre a razão pela qual o mercado está a subir ou a cair. Assim, é um exemplo de um “comércio sem informação” que tem o potencial de criar um ciclo de feedback estabilizador do mercado.

Esta estratégia tornou-se uma fonte de pressão descendente quando as seguradoras de carteira cujos modelos informáticos notaram que as acções abriram mais baixo e continuaram a ter um preço íngreme. Os modelos recomendavam ainda mais vendas. O potencial de ciclos de feedback gerados por computador que estas sebes criaram foi discutido como um factor agravante da gravidade do crash, mas não como um gatilho inicial. A economista Hayne Leland argumenta contra esta interpretação, sugerindo que o impacto da cobertura de carteira nos preços das acções foi provavelmente relativamente pequeno. Da mesma forma, o relatório da Bolsa Mercantil de Chicago encontrou a influência de “outros investidores – fundos mútuos, corretores – corretores e accionistas individuais – foi assim três a cinco vezes maior do que a das seguradoras de carteiras” durante o crash. Numerosos estudos econométricos analisaram as provas para determinar se o seguro de carteira exacerbou o crash, mas os resultados não foram claros. Os mercados em todo o mundo que não tinham negociação de carteiras de seguros sofreram tanta turbulência e perdas como o mercado dos EUA. Mais concretamente, a análise de mercado cruzado de Richard Roll, por exemplo, revelou que os mercados com maior prevalência de negociação informatizada (incluindo seguros de carteira) sofreram de facto perdas relativamente menos graves (em termos percentuais) do que aqueles sem.

Negociação de ruídoEditar

A crise afectou os mercados em todo o mundo; contudo, nenhum acontecimento noticioso internacional ou mudança nos fundamentos do mercado demonstrou ter tido um forte efeito no comportamento dos investidores. Em vez disso, a causalidade contemporânea e o comportamento de feedback entre mercados aumentou dramaticamente durante este período. Num ambiente de crescente volatilidade, confusão e incerteza, os investidores não só nos EUA mas também em todo o mundo estavam a inferir informações a partir de alterações nos preços das acções e da comunicação com outros investidores num contágio de medo auto-reforçador. Este padrão de basear as decisões de negociação em grande parte na psicologia do mercado é frequentemente referido como uma forma de “negociação com ruído”, que ocorre quando investidores mal informados “se baseiam no ruído como se fosse notícia”. Se o ruído for mal interpretado como uma má notícia, então as reacções dos comerciantes avessos ao risco e dos árbitros enviesarão o mercado, impedindo-o de estabelecer preços que reflictam com precisão o estado fundamental das acções subjacentes. Por exemplo, a 19 de Outubro, rumores de que a Bolsa de Nova Iorque iria fechar criaria confusão adicional e levaria os preços ainda mais para baixo, enquanto rumores no dia seguinte de que duas câmaras de compensação da Bolsa Mercantil de Chicago estavam insolventes dissuadiram alguns investidores de negociar nesse mercado.

Um ciclo de feedback de volatilidade induzida pelo ruído foi citado por alguns analistas como a principal razão para a grave profundidade da queda. Não explica, contudo, o que desencadeou inicialmente a ruptura do mercado. Além disso, Lawrence A. Cunningham sugeriu que, embora a teoria do ruído seja “apoiada por provas empíricas substanciais e uma base intelectual bem desenvolvida”, apenas contribui parcialmente para explicar acontecimentos como o crash de Outubro de 1987. Comerciantes informados, não influenciados por factores psicológicos ou emocionais, têm espaço para fazer negócios que sabem ser menos arriscados.

Margin calls and liquidityEdit

Frederic Mishkin sugeriu que o maior perigo económico não eram os acontecimentos no dia do crash em si, mas o potencial para “espalhar o colapso das empresas de títulos” se uma crise prolongada de liquidez na indústria de títulos começasse a ameaçar a solvência e a viabilidade das corretoras e especialistas. Esta possibilidade surgiu primeiro no dia seguinte ao do colapso. Pelo menos inicialmente, havia um risco muito real de que estas instituições pudessem falhar. Se isso acontecesse, os efeitos colaterais poderiam varrer todo o sistema financeiro, com consequências negativas para a economia real como um todo.

A fonte destes problemas de liquidez era um aumento geral das chamadas de margem; após o mergulho do mercado, estas eram cerca de 10 vezes o seu tamanho médio e três vezes maiores do que a chamada de variação mais alta da manhã anterior. Várias empresas não tinham liquidez suficiente nas contas dos clientes (ou seja, estavam “sub-segregadas”). As empresas que retiravam fundos do seu próprio capital para fazer face ao défice tornavam-se por vezes subcapitalizadas; 11 empresas receberam chamadas de margem de um único cliente que excederam o capital líquido ajustado dessa empresa, por vezes em até dois para um. Os investidores precisavam de reembolsar as chamadas de margem de fim de dia efectuadas no dia 19 antes da abertura do mercado no dia 20. As empresas membros da câmara de compensação solicitaram às instituições de crédito que alargassem o crédito para cobrir estes encargos súbitos e inesperados, mas as corretoras que solicitavam crédito adicional começaram a exceder o seu limite de crédito. Os bancos estavam também preocupados em aumentar o seu envolvimento e exposição a um mercado caótico. A dimensão e urgência das exigências de crédito impostas aos bancos era sem precedentes. Em geral, o risco de contraparte aumentou à medida que a solvabilidade das contrapartes e o valor das garantias depositadas se tornaram altamente incertos.

O declínio da Segunda-feira Negra foi, e continua a ser actualmente, a maior queda na Lista das maiores alterações diárias na Média Industrial Dow Jones. (Sábado, 12 de Dezembro de 1914, é por vezes erroneamente citado como o maior declínio percentual de um dia do DJIA. Na realidade, o declínio ostensivo de 24,39% foi criado retroactivamente por uma redefinição do DJIA em 1916.)

Resposta da Reserva FederalEdit

A Reserva Federal actuou como emprestador de último recurso para contrariar a crise. O Fed utilizou a gestão da crise através de pronunciamentos públicos, forneceu liquidez através de operações de mercado aberto, persuadindo os bancos a emprestar a empresas de títulos, e intervindo directamente.

Na manhã de 20 de Outubro, o Presidente do Fed Alan Greenspan fez uma breve declaração: “A Reserva Federal, de acordo com as suas responsabilidades como banco central da Nação, afirmou hoje a sua disponibilidade para servir como fonte de liquidez para apoiar o sistema económico e financeiro”. Fontes da Reserva Federal sugeriram que a brevidade foi deliberada, a fim de evitar interpretações erradas. Este anúncio “extraordinário” teve provavelmente um efeito calmante nos mercados que enfrentavam uma procura de liquidez igualmente sem precedentes e o potencial imediato de uma crise de liquidez.

O Fed agiu então para fornecer liquidez ao mercado e impedir que a crise se expandisse para outros mercados. Começou imediatamente a injectar as suas reservas no sistema financeiro através de compras no mercado aberto. Isto fez baixar rapidamente a taxa de fundos federais em 0,5%. O Fed continuou as suas compras expansivas de títulos no mercado aberto durante semanas. O Fed também começou repetidamente estas intervenções uma hora antes da hora regularmente agendada, notificando os corretores da alteração do horário na noite anterior. Tudo isto foi feito de uma forma muito visível e pública, semelhante ao anúncio inicial do Greenspan, para restaurar a confiança do mercado de que a liquidez estava próxima. Embora as participações do Fed tenham aumentado consideravelmente ao longo do tempo, a velocidade da expansão não foi excessiva. Além disso, o Fed dispôs-se mais tarde destas participações para que os seus objectivos políticos a longo prazo não fossem afectados negativamente.

O Fed satisfez com sucesso as exigências de crédito sem precedentes, associando uma estratégia de persuasão moral que motivou os bancos nervosos a emprestar às empresas de títulos, juntamente com as suas iniciativas para tranquilizar esses bancos, fornecendo-lhes liquidez de forma activa. Como escreveu o economista Ben Bernanke (que mais tarde se tornaria Presidente da Reserva Federal):

A acção-chave do Fed foi induzir os bancos (pela suaião e pela oferta de liquidez) a fazer empréstimos, em termos habituais, apesar das condições caóticas e da possibilidade de uma selecção adversa severa de mutuários. Na expectativa, fazer estes empréstimos deve ter sido uma estratégia de perda de dinheiro do ponto de vista dos bancos (e do Fed); caso contrário, a persuasão do Fed não teria sido necessária.

A estratégia de duas partes do Fed foi completamente bem sucedida, uma vez que os empréstimos a empresas de títulos por grandes bancos em Chicago e especialmente em Nova Iorque aumentaram substancialmente, muitas vezes quase duplicando.

ReboundEdit

Apesar dos receios de uma repetição da Grande Depressão, o mercado recuperou imediatamente após a queda, ganhando 102,27 pontos logo no dia seguinte e 186,64 pontos na quinta-feira 22 de Outubro. Foram necessários dois anos para a Dow recuperar completamente e em Setembro de 1989, o mercado tinha recuperado todo o valor perdido na queda de 1987. O DJIA ganhou 0,6% durante o ano civil de 1987.