“O divórcio tem provavelmente quase a mesma data que o casamento. Creio, contudo, que o casamento é algumas semanas mais antigo”

– Voltaire, filósofo francês (1694-1778)

Deixe a sagacidade de Voltaire ajudar-nos a relaxar os nossos músculos faciais com um sorriso, um sorriso ou uma gargalhada (você escolhe) antes de falarmos de uma questão difícil.

Sem viver no Ocidente, onde por vezes os termos do divórcio são estabelecidos antes de o casamento ser solenizado, ninguém planeia fazê-lo. No entanto, os casos de divórcio estão a aumentar rapidamente mesmo em países como a Índia, onde o casamento é considerado uma aliança sagrada para toda a vida.

“Há um aumento definido e alarmante da taxa de divórcio na Índia, especialmente em Mumbai, Deli, Bangalore e Pune. Em Deli, menos de cinco juízes trataram de casos de divórcio em 2005. Actualmente, mais de 15 juízes tratam desses casos. Os tribunais que tratam de questões de divórcio são extremamente sobrecarregados com trabalho”, diz Osama Suhail, sócio, ANZ Lawz, uma firma de advogados com sede em Nova Deli.

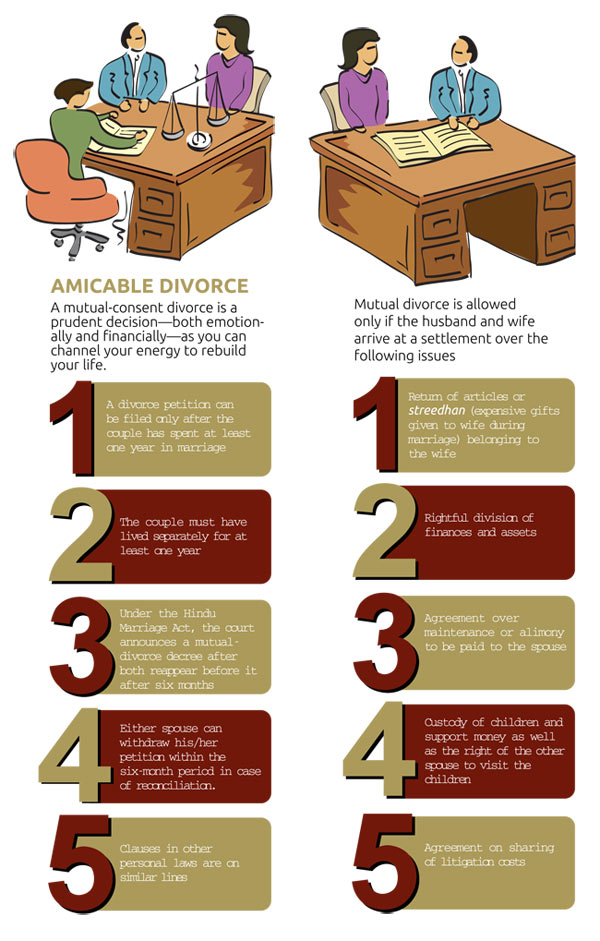

O que deve ser feito se os conselheiros matrimoniais também não conseguirem convencer o marido e a mulher a remendar? Para começar de novo, muitos optam por resolver através de um divórcio por mútuo consentimento.

“Muitos casais compreendem que o divórcio mútuo é a melhor opção. Isto torna o divórcio menos stressante, poupando tempo, esforço e dinheiro. Ao evitar longos litígios, os casais podem prosseguir com as suas vidas logo após seis meses de apresentação do pedido de divórcio”, diz Siddhartha Shah de Siddhartha Shah & Associates, uma firma de advogados sediada em Mumbai especializada em divórcio.

Divórcio, um marco inesperado na vida de uma pessoa, tem um enorme impacto nas finanças das pessoas envolvidas. “No divórcio mútuo, marido e mulher resolvem os aspectos da separação financeira em termos aceitáveis para ambos. O modo e os detalhes do acordo estão nas suas próprias mãos. Um acordo de divórcio pode incluir qualquer ou nenhum activo e dinheiro. No tribunal, os parceiros apenas têm de reafirmar o acordo”, diz Suhail.

Discuss Finances

As questões financeiras não devem ser confundidas com os aspectos emocionais da separação . Como primeiro passo, mesmo antes de discutir os aspectos financeiros, compreenda o seu fluxo de caixa.

“Uma vez que tenha decidido ir para o divórcio, comece a preparar o seu orçamento familiar com base nos rendimentos e despesas mensais, incluindo os cuidados infantis e o serviço da dívida”, diz Punit Gupta, director regional de negócios (West), Fullerton Securities e Wealth Advisors.

“Conhecer as suas despesas ajudá-lo-á a iniciar o processo de chegar a uma separação amigável e a esclarecer a sua mente sobre qual é a pretensão que pretende fazer ao seu cônjuge para a pensão alimentar e quais os bens que poderá manter”, diz Gupta.

O passo seguinte é sentar-se à mesa com o seu cônjuge e ter em conta todas as poupanças e bens.

“Antes de dividir as suas poupanças e bens, é importante listá-los – seja casa, carro, planos de reforma, apólices de seguro de vida, investimentos, dinheiro, empréstimos a outros e bens domésticos como televisão e frigorífico”, diz Nitin Vyakaranam, fundador e chefe executivo, ArthaYantra, uma empresa de consultoria financeira pessoal com sede em Hyderabad.

Então, anote o valor de mercado destes bens e poupanças. Para avaliar os seus activos, pode procurar ajuda de um planeador financeiro ou de um consultor. A divisão dos activos e poupanças baseia-se na contribuição de cada cônjuge, caso não cheguem a acordo sobre a forma de os dividir.

“Não só os activos, mas também os passivos devem ser avaliados. Os empréstimos existentes devem ser analisados e a decisão tomada com base na contribuição feita por cada um. Isto porque tem de ser tomada uma decisão se uma pessoa estiver disposta a transferir o empréstimo em seu nome ou se o activo for vendido e os ganhos forem divididos”, diz Vyakaranam de ArthaYantra.

Dividir Activos

Após ter listado os activos e passivos juntamente com o seu valor actual , é altura de os dividir. Embora a lei tenha provisões para os direitos do marido sobre a propriedade da esposa se ele não for capaz de se manter, na Índia o marido é considerado como o ganha-pão por defeito.

“É preciso ver se o cônjuge é financeiramente independente. Se ambos estiverem a trabalhar, o marido pode não ter de pagar as despesas de rotina da esposa. Se a esposa não estiver a trabalhar, o marido pode ter de a apoiar pagando uma quantia fixa periodicamente ou fazendo um pagamento único”, diz Sumit Vaid, fundador da Ffreedom Financial Planners.

“Ao dividir os bens, deve ter em conta o papel desempenhado por cada cônjuge. Isto porque um de vós pode estar a tomar conta de todas as despesas enquanto o outro estava a contribuir para o kitty de poupança.

“Se os bens estiverem inclinados para um sócio, o mesmo deve ser considerado”, diz Vaid da Ffreedom Financial.

Se a esposa não estiver empregada ou não ganhar o suficiente para se sustentar, ela tem direito a uma pensão alimentar. Isto é verdade mesmo quando ela ganha mas o seu rendimento não é suficiente para sustentar o mesmo nível de vida que o do seu marido.

“Uma esposa, quer seja casada ou divorciada, que seja dependente do seu marido tem direito a uma pensão de alimentos. Os seus direitos financeiros dependem da situação financeira e do nível de vida da família, mais os activos e passivos do marido”, diz Shah de Siddhartha Shah & Associates.

Child Care

As coisas tornam-se mais complicadas se o casal tiver filhos. Pois, neste caso, a prioridade do acordo é proteger os seus interesses. Independentemente de quem fica com a custódia dos filhos, o ideal seria que ambos quisessem providenciar pelo seu bem-estar. Os cônjuges podem concordar com um pagamento em capital ou um pagamento escalonado à pessoa que obterá a custódia da criança, quer em diferentes fases da sua vida educacional, quer num montante mensal com aumento incremental para factor de aumento do custo de vida.

“Para assegurar o futuro das crianças, podem ser feitos investimentos em seu nome, e qualquer/ambos os pais podem ser os guardiães. Estes serão transferidos para as crianças após atingirem a idade adulta”, diz Bimal Gandhi, presidente da Ameriprise India, uma empresa de planeamento financeiro.

Embora planeando para isso, tenha em conta os investimentos já feitos para a educação das crianças, cuidados de saúde e outras despesas. Se o pai que irá cuidar das crianças precisar de apoio financeiro, certifique-se de que o acordo menciona como as despesas serão partilhadas.

“O parceiro que tem de contribuir para as despesas das crianças pode fazê-lo através de um pagamento único que pode tomar conta de todas as despesas futuras. A inflação também precisa de ser considerada, pois os custos de educação (e outros) estão a subir a um ritmo muito rápido”, diz Vaid da Ffreedom Financial Planners.

A confiança também pode ser criada. Os trusts asseguram a distribuição de rendimentos e activos de acordo com os desejos do colono (os pais). Os bens são geridos pelos fiduciários em benefício do cessionário (os filhos, neste caso) de acordo com os termos e condições estabelecidos.

“Em caso de discórdia matrimonial, um trust irrevogável (um trust que existe até que o seu mandato tenha sido cumprido) pode ser constituído com a criança como beneficiária. O fiduciário pode ser um escritório de advogados de confiança (ou familiares) que possa assegurar que os benefícios dos bens sejam transferidos para a criança”, diz Gandhi da Ameriprise.

Documentação

Após chegar a um entendimento sobre como partilhar bens, responsabilidades e responsabilidades parentais, colocar tudo a preto e branco. Terá de informar o tribunal sobre o acordo de divórcio enquanto solicita o divórcio.

“Terá de preparar um acordo de separação, que servirá de enquadramento para o acordo de divórcio. Deverá abordar todas as questões importantes relacionadas com a separação, tais como pensão alimentar, custódia dos filhos e divisão de bens e dívidas. Certifique-se de que é redigido e redigido de forma a dar a ambos os parceiros direitos justos e iguais”, diz Gupta da Fullerton Securities and Wealth Advisors.

No caso de decidir partilhar qualquer responsabilidade ou activo no futuro, o acordo deve mencioná-lo em pormenor, de preferência com soluções no caso de um dos parceiros não honrar o acordo.

Antes de chegar ao acordo sobre os aspectos financeiros da separação, deverá iniciar o trabalho de base, actualizando os registos de todos os activos financeiros. Conserve as notas de bens em seu nome. Guarde fotocópias das notas de património conservadas em conjunto se não tiver os originais.

Gupta faz outro ponto importante. “Obtenha acesso às declarações fiscais do seu parceiro durante os últimos oito anos (no caso de ter ocorrido qualquer transacção bancária entre os dois). Ajudá-lo-á a responder a qualquer questão fiscal levantada pelas autoridades mais tarde”, diz ele.

Continuando

A discórdia matrimonial não deve afectar o seu futuro financeiro. Deve tomar medidas para reparar os danos que possa causar ao seu plano financeiro.

“Se tinha um plano antes do divórcio, há hipóteses de já saber quanto dinheiro ganhou e quanto gastou. Reescreva o plano com base nisto”, diz Nirmal Rewaria, vice-presidente sénior, Edelweiss Financial Planning.

Na sequência da mudança de responsabilidades e perfil de risco, faz sentido redefinir os objectivos financeiros nesta fase. “Reveja os objectivos a longo prazo, pois alguns deles não serão válidos agora”, diz Gupta.

“Não falhe os objectivos em que já está a trabalhar”. Não os deixe ir por baixo da bagagem emocional da separação”, diz ele.

Se tiver de pagar a pensão de alimentos ou fazer face às despesas das crianças, deve dar prioridade a estes objectivos e começar a poupar para eles imediatamente. Uma boa opção seria abrir uma conta separada e estabelecer um débito automático da sua conta poupança. Isto assegurará que não falte ao pagamento da pensão de alimentos ou das despesas com a guarda de crianças, o que pode desencadear uma acção legal contra si.

Também, não se esqueça de alterar o testamento, se o tiver. E, se o seu cônjuge foi o nomeado nas suas apólices de seguro, contas poupança, fundo de previdência, etc., solicite uma alteração.

Staying Clean

A manutenção das suas finanças e livros em ordem enquanto estiver casado pode ajudá-lo a compreender melhor a sua situação monetária, bem como limitar os danos no caso de haver uma discórdia conjugal, mantendo o dinheiro fora dos argumentos.

“Os casais devem escrever juntos as despesas domésticas partilhadas e discutir como cada despesa será tratada. Assim que houver um acordo, reveja periodicamente o orçamento mensal para assegurar que todas as bases permanecem cobertas”, diz Gandhi da Ameriprise India.

Pode optar por ter contas conjuntas para poupanças e investimentos ou optar por poupanças e investimentos individuais. As contas conjuntas oferecem a comodidade de os activos e o dinheiro serem acessíveis ao seu cônjuge sem qualquer inconveniente, mesmo na sua ausência. Como caminho intermédio, pode optar por ter contas poupança e activos individuais bem como conjuntos.

“Muitos casais estabelecem um compromisso onde partilham uma conta para despesas básicas conjuntas e mantêm contas separadas para despesas pessoais. A ideia de base é chegar a um acordo que seja confortável para ambos”, diz Rewaria.

Independentemente da propriedade de investimentos e contas bancárias, é importante ter um registo transparente do dinheiro gasto em despesas domésticas colectivas e investido em activos comuns.

“No caso de ambos trabalharem, é aconselhável contrair um empréstimo conjunto enquanto compram uma casa ou um carro. Isto ajuda a poupar impostos. Isto também facilita a divisão”, diz Vyakaranam.

Todas as dívidas conjuntas e individuais devem ser mantidas separadas para que um acordo possa impedir que os credores venham atrás do outro parceiro no caso de separação. “Isto ajudará o casal a alcançar os seus objectivos colectivos, bem como pessoais, mantendo a liberdade financeira individual”. Em caso de separação, ambos devem ter hipotecado os investimentos pessoais e podem distribuir os investimentos conjuntos amigavelmente ou de acordo com o acordo pré-nupcial, se houver”, diz Gandhi.

br>Todos os casamentos são baseados na confiança e compreensão mútua. Comunique os seus receios e preocupações ao seu cônjuge para evitar qualquer mal-entendido numa fase posterior.

Conselho financeiro dado pela Ameriprise Índia

Conselho financeiro dado pela Ameriprise Índia