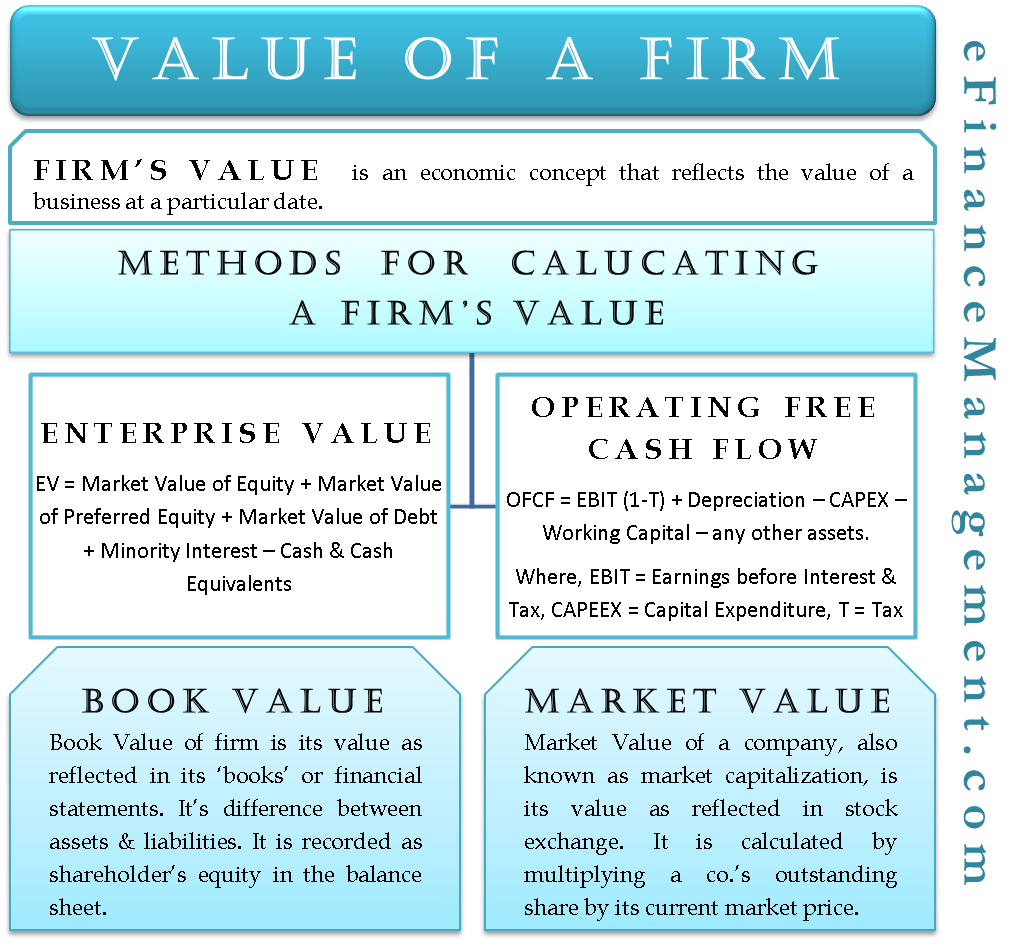

Valor de uma empresa – Definição

Valor de uma empresa, também conhecido como Firm Value (FV), Enterprise Value (EV) é um conceito económico que reflecte o valor de um negócio. É o valor que uma empresa é digna de uma determinada data. Teoricamente, é uma quantia que se precisa de pagar para comprar/adquirir uma entidade empresarial. Tal como um activo, o valor de uma empresa pode ser determinado com base quer no valor contabilístico quer no valor de mercado. Mas geralmente, refere-se ao valor de mercado de uma empresa. EV é um substituto mais abrangente da capitalização de mercado e pode ser calculado seguindo mais do que uma abordagem.

Cálculo do valor de uma empresa

Valor de uma empresa é basicamente a soma dos créditos dos seus credores e accionistas. Portanto, uma das formas mais simples de medir o valor de uma empresa é adicionando o valor de mercado da sua dívida, capital próprio e interesses minoritários. O dinheiro e equivalentes de caixa seriam então deduzidos para se chegar ao valor líquido.

- Valor de uma empresa – Definição

- Cálculo do valor de uma empresa

- Valor contabilístico de uma empresa

- Valor de mercado de uma empresa

EV = valor de mercado do capital social comum + valor de mercado do capital social preferencial + valor de mercado da dívida + interesses minoritários – numerário e investimentos.

Uma das razões pelas quais o conceito de VE ganhou mais importância do que a capitalização de mercado é porque a primeira é mais inclusiva. Além do capital próprio, inclui o valor da dívida, bem como reservas de caixa que têm um papel importante a desempenhar na avaliação de uma empresa. Um comprador teria de pagar a dívida de uma empresa ao adquirir a empresa e o mesmo poderia ser compensado com o dinheiro e equivalentes de caixa disponíveis com a empresa.

Outra abordagem sólida para o cálculo do valor de uma empresa é determinar o valor presente dos seus futuros fluxos de caixa livres de exploração. A ideia é estabelecer uma comparação entre duas empresas semelhantes. Por empresas semelhantes, entendemos empresas semelhantes em tamanho, mesma indústria, etc. A empresa cujo valor actual dos fluxos de caixa operacionais futuros é melhor do que a outra é mais susceptível de atrair uma maior valorização por parte dos investidores. O fluxo de caixa operacional livre (OFCF) é calculado ajustando a taxa de imposto, adicionando a depreciação e deduzindo o montante de despesas de capital, capital de exploração e alterações noutros activos dos lucros antes de juros e impostos. A fórmula para calcular o OFCF é a seguinte –

OFCF = EBIT (1-T) + Depreciação – CAPEX – capital de exploração – quaisquer outros activos

Onde,

p>EBIT = lucro antes de juros e impostos,

P>T = taxa de imposto

CAPEX = despesa de capital

Cálculo do OFCF de modo a dar uma imagem mais precisa das capacidades de geração de caixa de uma empresa. Uma vez calculada a OFCF, pode-se usar uma taxa de desconto adequada para encontrar o valor actual da OFCF. Com base na soma de todo o valor presente dos fluxos de caixa operacionais futuros, pode-se decidir se se assume ou não uma empresa.

p>Embora as abordagens acima possam parecer incómodas, também se pode fazer uso de calculadoras de avaliação de negócios. O valor de uma calculadora de empresa pode ajudar compradores e vendedores a determinar o verdadeiro valor de uma empresa em pouco tempo. Para diferentes indústrias, diferentes calculadoras de avaliação de negócios foram desenvolvidas por especialistas financeiros.

Valor contabilístico de uma Empresa

Como o nome implica, o valor contabilístico da empresa é o seu valor tal como reflectido nos seus ‘livros’ ou demonstrações financeiras. É a diferença entre o activo e o passivo de uma empresa, de acordo com o seu balanço. É registado como capital próprio no balanço patrimonial. Este é o verdadeiro valor do negócio quando os seus passivos são compensados dos seus activos.

Por exemplo, se a empresa ABC tem activos totais no valor de $500 milhões e passivos totais no valor de $450 milhões, o valor contabilístico da empresa seria de $50 milhões (calculado deduzindo o valor dos passivos ao dos activos). Isto significa que se uma empresa XYZ comprar a empresa ABC, então terá de tirar $50 milhões do seu bolso, o valor contabilístico real da empresa compradora ABC.

Market Value of a Firm

O valor de mercado de uma empresa, também conhecido como capitalização bolsista, é o seu valor tal como reflectido na bolsa de valores. É calculado multiplicando a acção em circulação de uma empresa pelo seu preço de mercado actual.

Por exemplo, se a empresa ABC tem 10 milhões de acções em circulação e o preço de mercado de cada acção é $50; então o valor de mercado da empresa seria $500 milhões, assumindo que existem apenas acções comuns emitidas no mercado.

Valor de mercado e valor contabilístico da empresa são dois conceitos diferentes. Existe a possibilidade de uma enorme diferença entre o valor contabilístico e o valor de mercado de uma empresa num determinado momento.

Conclusão

Qual a abordagem a seguir para calcular o valor de uma empresa depende da empresa em questão. Além disso, se considerar o valor contabilístico ou o valor de mercado de uma empresa ao tomar a decisão de compra é uma decisão política e estratégica. Pode-se envolver empresas que lidam exclusivamente com a estimativa do verdadeiro valor das empresas.1,2