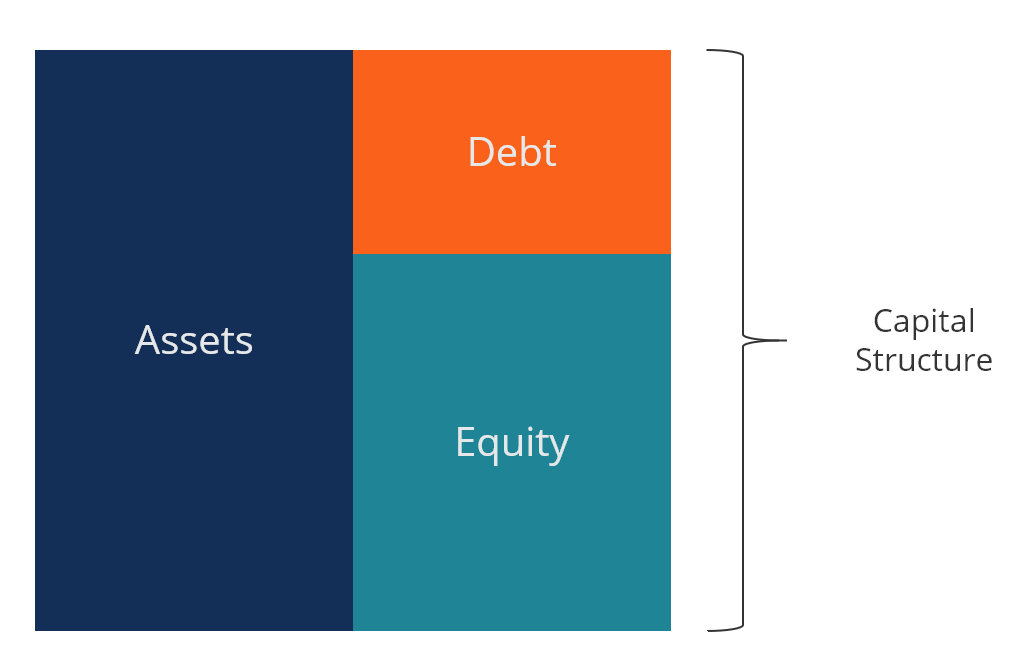

Qu’est-ce que la structure du capital?

La structure du capital fait référence au montant de la detteValeur marchande de la detteLa valeur marchande de la dette fait référence au prix du marché auquel les investisseurs seraient prêts à acheter la dette d’une entreprise, ce qui diffère de la valeur comptable figurant au bilan. et/ou des capitaux propresValeur des capitaux propresLa valeur des capitaux propres peut être définie comme la valeur totale de l’entreprise qui est attribuable aux actionnaires. Pour calculer la valeur des fonds propres, suivez ce guide du CFI. employés par une entreprise pour financer ses opérations et ses actifs. La structure du capital d’une entreprise est généralement exprimée sous la forme d’un ratio dette/fonds propresFinanceLes articles sur la finance du CFI sont conçus comme des guides d’auto-apprentissage pour apprendre les concepts financiers importants en ligne, à votre propre rythme. Parcourez des centaines d’articles ! ou le ratio dette/capital.

La dette et les capitaux propres sont utilisés pour financer les opérations d’une entreprise, les dépenses en capitalComment calculer le CapEx – FormuleCe guide montre comment calculer le CapEx en dérivant la formule CapEx du compte de résultat et du bilan pour la modélisation et l’analyse financière., les acquisitions et autres investissements. Les entreprises doivent faire des compromis lorsqu’elles décident d’utiliser la dette ou les capitaux propres pour financer les opérations, et les gestionnaires équilibrent les deux pour trouver la structure du capital optimale.

Image tirée du cours gratuit Corporate Finance 101 du CFI.

Structure optimale du capital

La structure optimale du capital d’une entreprise est souvent définie comme la proportion de dettes et de capitaux propres qui permet d’obtenir le coût moyen pondéré du capital le plus bas (WACCWACCWACC est le coût moyen pondéré du capital d’une entreprise et représente son coût mixte du capital comprenant les capitaux propres et les dettes.) pour l’entreprise. Cette définition technique n’est pas toujours utilisée dans la pratique, et les entreprises ont souvent une vision stratégique ou philosophique de ce que devrait être la structure idéale.

Afin d’optimiser la structure, une entreprise peut émettre soit plus de dettes, soit plus de capitaux propres. Le nouveau capital acquis peut être utilisé pour investir dans de nouveaux actifs ou peut être utilisé pour racheter la dette/les capitaux propres qui sont actuellement en circulation, comme une forme de recapitalisation.

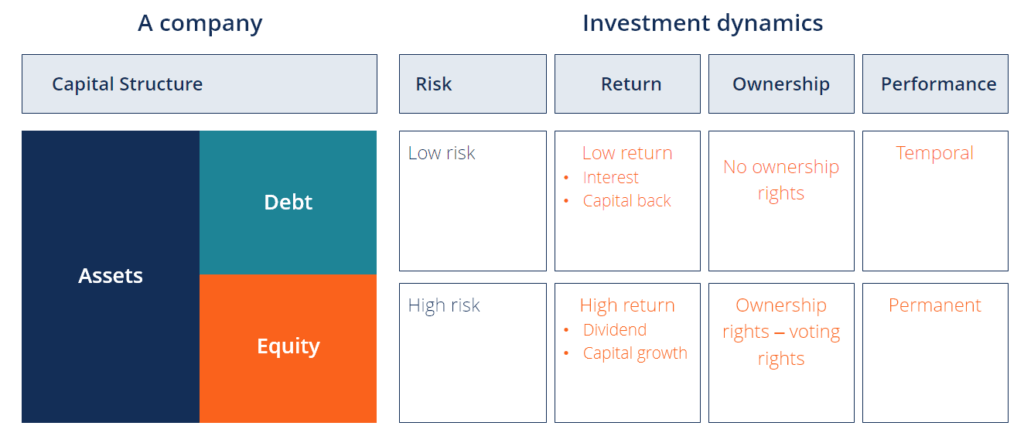

Dynamique de la dette et des capitaux propres

Vous trouverez ci-dessous une illustration de la dynamique entre la dette et les capitaux propres du point de vue des investisseurs et de l’entreprise.

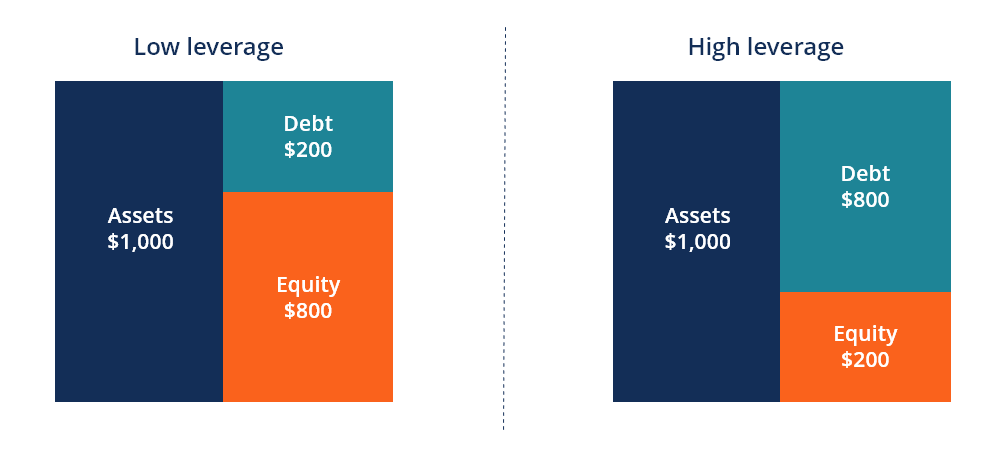

Les investisseurs en dette prennent moins de risques car ils ont la première créance sur les actifs de l’entreprise en cas de failliteFailliteLa faillite est le statut juridique d’une entité humaine ou non humaine (une entreprise ou une agence gouvernementale) qui est incapable de rembourser ses dettes en cours. Pour cette raison, ils acceptent un taux de rendement inférieur et, par conséquent, l’entreprise a un coût du capital plus faible lorsqu’elle émet des dettes par rapport aux capitaux propres.

Les investisseurs en capitaux propres prennent plus de risques, car ils ne reçoivent que la valeur résiduelle après le remboursement des investisseurs en dette. En échange de ce risque, les investisseurs s’attendent à un taux de rendement plus élevé et, par conséquent, le coût implicite des capitaux propres est supérieur à celui de la dette.

Coût du capital

Le coût total du capital d’une entreprise est une moyenne pondérée du coût des capitaux propres et du coût de la dette, connu sous le nom de coût moyen pondéré du capital (WACC)WACCWACC est le coût moyen pondéré du capital d’une entreprise et représente son coût mixte du capital comprenant les capitaux propres et la dette.

La formule est égale à :

WACC = (E/V x Re) + ((D/V x Rd) x (1 – T))

Où :

E = valeur marchande des capitaux propres de l’entreprise (market cap)

D = valeur marchande de la dette de l’entreprise

V = valeur totale du capital (capitaux propres plus dette)

E/V = pourcentage du capital qui est des capitaux propres

D/V = pourcentage du capital qui est de la dette

Re = coût des capitaux propres (taux de rendement requis)

Rd = coût de la dette (rendement à l’échéance de la dette existante)

T = taux d’imposition

Pour en savoir plus, consultez le cours d’évaluation d’entreprise de CFI ou le cours GRATUIT d’introduction à la finance d’entreprise.

Structure du capital par industrie

Les structures du capital peuvent varier considérablement selon l’industrie. Les industries cycliques comme l’exploitation minièreTechniques d’évaluation des actifs miniersLes principales méthodes d’évaluation minière dans l’industrie comprennent le prix par rapport à la valeur de l’actif net P/NAV, le prix par rapport aux flux de trésorerie P/CF, le coût total d’acquisition TAC ne sont souvent pas adaptés à la dette, car leurs profils de flux de trésorerie peuvent être imprévisibles et il y a trop d’incertitude quant à leur capacité à rembourser la dette.

D’autres industries, comme la banque et l’assurance, utilisent d’énormes quantités de levier et leurs modèles d’affaires nécessitent de grandes quantités de dette.

Les entreprises privées peuvent avoir plus de mal à utiliser la dette par rapport aux capitaux propres, en particulier les petites entreprises qui doivent avoir des garanties personnelles de leurs propriétaires.

Comment recapitaliser une entreprise

Une entreprise qui décide qu’elle doit optimiser sa structure de capital en modifiant la combinaison de dettes et de capitaux propres a quelques options pour effectuer ce changement.

Les méthodes de recapitalisation comprennent :

- Émission de dettes et rachat d’actions

- Émission de dettes et versement d’un dividende important aux investisseurs en actions

- Émission d’actions et remboursement de la dette

Chacune de ces trois méthodes peut être un moyen efficace de recapitaliser l’entreprise.

Dans la première approche, l’entreprise emprunte de l’argent en émettant des dettes, puis utilise la totalité du capital pour racheter des actions à ses investisseurs en actions. Cela a pour effet d’augmenter le montant de la dette et de diminuer le montant des capitaux propres au bilan.

Dans la deuxième approche, l’entreprise va emprunter de l’argent (c’est-à-dire émettre une dette) et utiliser cet argent pour payer un dividende spécial unique, ce qui a pour effet de réduire la valeur des capitaux propres par la valeur de la division. C’est une autre méthode pour augmenter la dette et réduire les capitaux propres.

Dans la troisième approche, l’entreprise va dans la direction opposée et émet des capitaux propres en vendant de nouvelles actions, puis prend l’argent et l’utilise pour rembourser la dette. Les capitaux propres étant plus coûteux que la dette, cette approche n’est pas souhaitable et n’est souvent réalisée que lorsqu’une entreprise est surendettée et a désespérément besoin de réduire sa dette.

Compromis entre la dette et les capitaux propres

Il existe de nombreux compromis que les propriétaires et les gestionnaires d’entreprises doivent prendre en compte lorsqu’ils déterminent leur structure de capital. Vous trouverez ci-dessous certains des compromis à prendre en compte.

Pour et contre les capitaux propres :

- Aucun paiement d’intérêts

- Aucun paiement fixe obligatoire (les dividendes sont discrétionnaires)

- Aucune date d’échéance (aucun remboursement de capital)

- Possède la propriété et le contrôle de l’entreprise

- Possède des droits de vote (généralement)

- Possède un haut coût implicite du capital

- Attend un taux de rendement élevé (dividendes et appréciation du capital)

- Autorise le dernier droit sur les actifs de l’entreprise en cas de liquidation

- Fournit une flexibilité opérationnelle maximale

Les avantages et les inconvénients de la dette :

- Avec des paiements d’intérêts (généralement)

- Avec un calendrier de remboursement fixe

- Avec une première créance sur les actifs de l’entreprise en cas de liquidation

- Requiert des clauses restrictives et des paramètres de performance financière qui doivent être respectés

- Contenu des restrictions. sur la flexibilité opérationnelle

- A un coût inférieur à celui des capitaux propres

- Espère un taux de rendement inférieur à celui des capitaux propres

Explication vidéo de la structure du capital

Voyez cette courte vidéo pour comprendre rapidement les principaux concepts abordés dans ce guide, notamment la définition de la structure du capital, ce qu’est la structure du capital optimale et le calcul du coût moyen pondéré du capital (WACC).

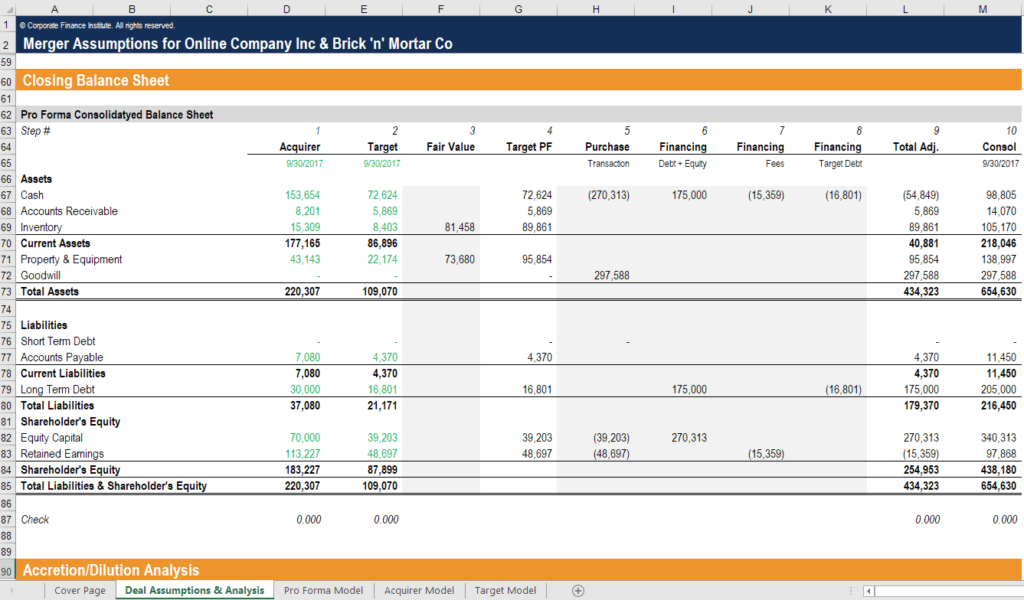

Structure du capital dans les fusions et acquisitions (M&A)

Lorsque les entreprises exécutent des fusions et des acquisitionsFusions Acquisitions M&A ProcessusCe guide vous présente toutes les étapes du processus M&A. Découvrez comment les fusions et acquisitions et les transactions sont réalisées. Dans ce guide, nous décrirons le processus d’acquisition du début à la fin, les différents types d’acquéreurs (achats stratégiques ou financiers), l’importance des synergies et les coûts de transaction, la structure du capital des entités combinées peut souvent subir un changement majeur. Leur structure résultante dépendra de nombreux facteurs, notamment de la forme de la contrepartie fournie à la cible (espèces vs actions) et du maintien ou non de la dette existante des deux entreprises.

Par exemple, si Elephant Inc. décide d’acquérir Squirrel Co. en utilisant ses propres actions comme forme de contrepartie, elle augmentera la valeur des capitaux propres dans son bilan. En revanche, si Elephant Inc. utilise des liquidités (qui sont financées par la dette) pour acquérir Squirrel Co., elle aura augmenté le montant de la dette sur son bilan.

Déterminer la structure du capital pro forma de l’entité combinée est une partie importante de la modélisation financière M&A. La capture d’écran ci-dessous montre comment deux entreprises sont combinées et recapitalisées pour produire un bilan entièrement nouveau.

Pour en savoir plus, consultez le cours de modélisation financière M&A de CFI.

Leveraged buyouts

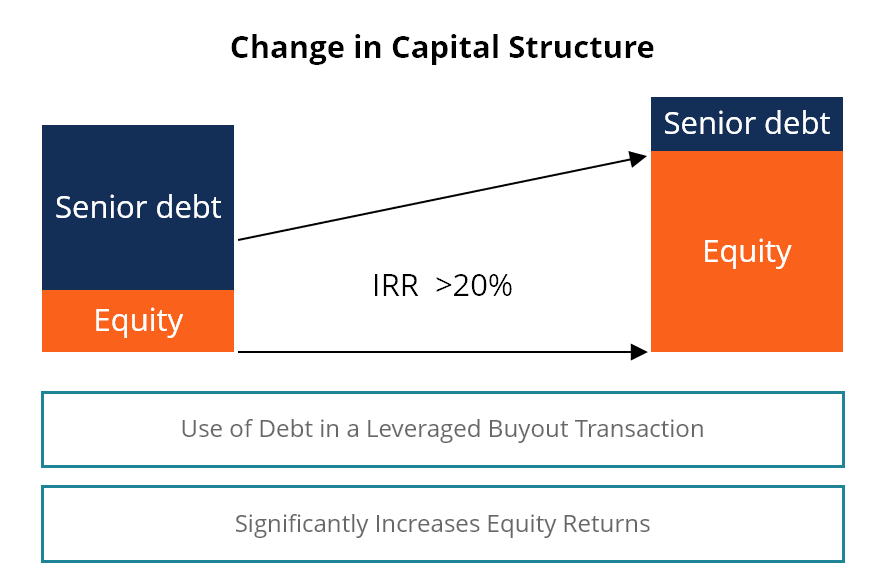

Dans un leveraged buyout (LBO)Leveraged Buyout (LBO)Un leveraged buyout (LBO) est une transaction où une entreprise est acquise en utilisant la dette comme principale source de contrepartie. transaction, une entreprise prendra un effet de levier important pour financer l’acquisition. Cette pratique est couramment effectuée par des sociétés de capital-investissement qui cherchent à investir le plus petit montant possible de capitaux propres et à financer le reste avec des fonds empruntés.

L’image ci-dessous montre comment l’utilisation de l’effet de levier peut augmenter considérablement le rendement des capitaux propres à mesure que la dette est remboursée au fil du temps.

En savoir plus sur les opérations LBOModèle LBOUn modèle LBO est construit dans Excel pour évaluer une opération de rachat par effet de levier (LBO), c’est-à-dire l’acquisition d’une entreprise financée à l’aide d’un montant important de dettes. et pourquoi les sociétés de capital-investissement utilisent souvent cette stratégie.

Ressources supplémentaires sur la structure du capital

Merci de lire ce guide et cet aperçu des structures du capital et des considérations importantes que les propriétaires, les gestionnaires et les investisseurs doivent prendre en compte.

Le CFI est le fournisseur officiel du titre d’analyste en modélisation financière CertificationFMVA® Rejoignez plus de 850 000 étudiants qui travaillent pour des entreprises comme Amazon, J.P. Morgan et Ferrari  . Pour continuer à apprendre et faire progresser votre carrière, ces ressources supplémentaires de la FCI vous seront d’une grande aide :

. Pour continuer à apprendre et faire progresser votre carrière, ces ressources supplémentaires de la FCI vous seront d’une grande aide :

- Guide WACCLe WACC est le coût moyen pondéré du capital d’une entreprise et représente son coût mixte du capital, y compris les capitaux propres et la dette.

- Vue d’ensemble de la finance d’entrepriseVue d’ensemble de la finance d’entrepriseLa finance d’entreprise traite de la structure du capital d’une société, y compris son financement et les actions que la direction prend pour augmenter la valeur de

- Guide de modélisation financièreGuide de modélisation financière gratuitCe guide de modélisation financière couvre les conseils et les meilleures pratiques Excel sur les hypothèses, les moteurs, les prévisions, le lien entre les trois états, l’analyse DCF, plus

- Guide de modélisation DCFGuide gratuit de formation au modèle DCFUn modèle DCF est un type spécifique de modèle financier utilisé pour évaluer une entreprise. Le modèle est simplement une prévision des flux de trésorerie libres sans levier d’une entreprise

.