- 3,4K

Summary

À entendre le président Donald Trump raconter l’histoire de l’industrie sidérurgique américaine.Unis, elle est passée de « morte » ou « en faillite » à « prospère », tout cela grâce aux droits de douane de 25 % sur l’acier importé qu’il a institués en mars 2018. Si les droits de douane ont profité aux producteurs d’acier américains, la réalité de l’impact n’est pas si frappante.

Les prix domestiques ont augmenté, par exemple, mais sont maintenant redescendus en dessous du niveau qu’ils avaient lors de l’investiture de Trump. La production a également augmenté, mais elle était plus élevée aussi récemment qu’en 2014. Bien que l’industrie ait annoncé plusieurs nouveaux investissements, il n’est tout simplement pas vrai qu’aucune nouvelle usine n’a été construite depuis « 30 ans », comme l’a prétendu à tort le président. Les emplois dans les aciéries et les usines sidérurgiques ont augmenté, mais ils sont inférieurs au niveau d’avant la Grande Récession. Et la technologie a été un facteur majeur affectant le déclin des emplois à long terme.

Ci-après, nous examinerons plusieurs affirmations de Trump sur l’industrie sidérurgique au cours des derniers mois et comment elles se mesurent aux faits.

Fin mars 2018, Trump a institué les droits de douane de 25 % sur l’acier importé, et de 10 % sur l’aluminium, avec des exemptions temporaires pour certains pays, en utilisant son autorité en vertu de la section 232 de la loi sur l’expansion du commerce. Comme l’exige cette loi, le département du Commerce avait déterminé que les importations menaçaient la sécurité nationale. Deux mois plus tard, il a exempté de façon permanente l’Argentine, le Brésil et la Corée du Sud des droits de douane sur l’acier, en leur imposant des quotas d’importation. L’Australie a également été exemptée, sans quota. En août 2018, Trump a augmenté les droits de douane sur l’acier en provenance de Turquie à 50 %.

Cette année, en mai, Trump a levé les droits de douane sur le Canada et le Mexique, et a ramené les droits de douane sur la Turquie à 25 %. Les entreprises américaines ont également reçu des exclusions sur certaines importations.

Analyse

« L’acier était mort »?

L’affirmation : « Et, en passant, l’acier – l’acier était mort. Votre entreprise était morte. D’accord ? Je ne veux pas être trop grossier. Votre entreprise était morte. Et j’ai mis un petit truc appelé ‘un tarif de 25%’ sur tout l’acier déversé dans tout le pays. Et maintenant, votre entreprise est florissante. » – Trump, lors d’un discours à Monaca, en Pennsylvanie, le 13 août

Les faits : Les droits de douane de 25 % sur la plupart des importations d’acier ont aidé l’industrie sidérurgique américaine : Les prix ont augmenté (bien qu’ils soient maintenant un peu en dessous de ce qu’ils étaient lorsque Trump est entré en fonction) ; la productivité a augmenté ; les importations ont diminué. Mais Trump exagère le tableau avant-après.

L’industrie n’était pas « morte » avant les tarifs douaniers, et il n’y avait pas de signes qu’elle « faisait faillite » avant son élection, comme il l’a prétendu le 15 juillet. « Si je n’avais pas été élu, vous n’auriez pas d’industrie sidérurgique en ce moment. Elle aurait disparu », a-t-il déclaré lors d’un événement « Made in America » à la Maison Blanche.

On peut dire sans risque de se tromper que l’ensemble de l’industrie sidérurgique américaine n’aurait pas « disparu » si Trump n’avait pas été élu.

« L’industrie américaine a été vivante, innovante et dynamique au cours des 40 dernières années », nous a dit James Moss, un partenaire de First River Consulting, dans un courriel.

Moss, qui est consultant pour l’industrie de l’acier depuis plus de 20 ans, a déclaré que les États-Unis ont été un leader dans le développement, l’expansion et l’amélioration de nouvelles technologies – comme l’essor des « minimills », qui produisent de l’acier à partir de ferraille en utilisant la technologie du four à arc électrique, ou EAF. En 2002, les minimills ont pour la première fois dépassé les aciéries traditionnelles à haut fourneau pour la production d’acier, selon un rapport gouvernemental de 2003 sur le « profil changeant » de l’industrie sidérurgique américaine.

Moss a décrit ce changement comme « une histoire industrielle américaine classique de « destruction créatrice » », que « ni l’Europe ni le Japon » n’ont laissé se produire, en partie à cause des « perturbations industrielles et sociales » qu’elle aurait provoquées.

« l y a deux industries. Il y a l’industrie basée sur les hauts fourneaux, qui est en déclin, et il y a l’industrie basée sur les fours à arc électrique, qui est florissante et en pleine croissance », a déclaré Moss. « L’industrie des hauts fourneaux est en train de mourir, mais l’industrie des fours à arc électrique est en plein essor. Par conséquent, l’industrie sidérurgique dans son ensemble était et est loin d’être morte. »

Nous allons examiner plusieurs métriques pour l’industrie : la production, les prix, les importations et l’utilisation de la capacité.

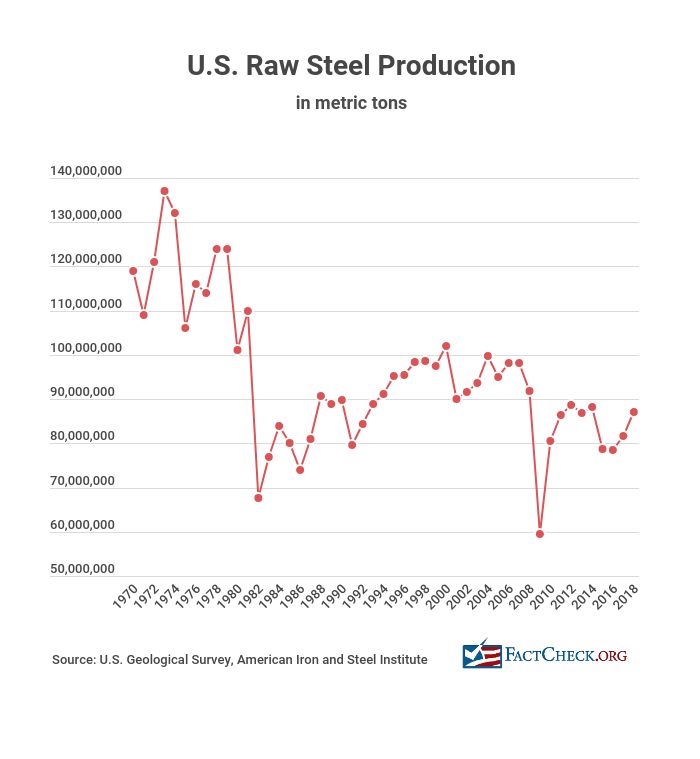

Production. La production est en hausse depuis 2016, mais elle a été plus élevée aussi récemment qu’en 2014. Les chiffres de l’U.S. Geological Survey, qui obtient ses données de l’American Iron and Steel Institute, montrent une augmentation de la production d’acier brut de 2016 à 2018 de 10,8 %. La production a atteint 87 millions de tonnes métriques en 2018, mais elle était de 88,2 millions de tonnes métriques en 2014.

« Ce sont des améliorations, mais nous avons vu des améliorations d’une ampleur similaire à deux chiffres dans le passé », nous a dit John Anton, directeur de l’analyse de l’acier chez IHS Markit, en citant les augmentations mensuelles de la production en glissement annuel, d’un maximum de 9,1 % en janvier à un minimum de 3,1 % en juin. « Nous avons également vu des réductions profondes » de la production par le passé, a-t-il ajouté. « Mais la production est en hausse. »

La production d’acier brut aux États-Unis a dépassé les 100 millions de tonnes métriques en 2000, est restée dans la fourchette des 90 millions tout au long de cette décennie, et a considérablement chuté en 2009 pendant la Grande Récession. La production a rebondi l’année suivante à 80,5 millions de tonnes métriques, grimpant plus haut les années suivantes avant de chuter de 10,7 % de 2014 à 2015 et de rester à ce point bas jusqu’en 2016.

Que s’est-il passé en 2015-2016 ? » Une surproduction partout « , a déclaré Anton, ce qui a fait baisser les prix. « En 2015, à l’échelle mondiale, pas seulement aux États-Unis, les prix étaient absolument atroces. »

L’industrie « est remplie de moments où les gens sont trop enthousiastes », a déclaré Anton. « C’est l’histoire de l’industrie. »

Cicero Machado, analyste principal pour l’acier et le minerai de fer des Amériques chez Wood Mackenzie, nous a dit que 2015-2016 était « un point bas » pour l’industrie. « Non seulement aux États-Unis, mais certainement dans d’autres régions », a-t-il dit.

La demande, a-t-il dit, ne croissait pas à un rythme que la plupart des sidérurgistes avaient prévu. L’administration Trump, a dit Machado, a donné une certaine « excitation » aux sidérurgistes, en parlant de tarifs douaniers (qui ont été mis en place) et d’investissements dans les infrastructures (qui ne se sont pas matérialisés). Cela a stimulé la production.

La plupart de ce que les analystes nous ont dit sur l’industrie avant et après les tarifs reflètent l’offre et la demande classiques.

Tyler Kenyon, un analyste de recherche sur les actions vice-président de la société de services financiers Cowen, nous a dit que les tarifs ont incité les acheteurs d’acier à accumuler des stocks, car les États-Unis dépendent effectivement des importations d’acier pour répondre à la demande. « Les acheteurs craignaient essentiellement de ne pas pouvoir se procurer le matériel dont ils avaient besoin », a déclaré Kenyon. « Ce que nous avons vu, c’est une accumulation massive de stocks dépassant ce que la demande sous-jacente suggère comme étant approprié. »

Nous avons demandé à Moss pourquoi – si l’industrie est aussi « dynamique » qu’il l’a dit – la production d’acier brut a diminué au cours des dernières décennies. Il a donné trois raisons, qu’il a résumées comme étant « en partie macroéconomiques, en partie techniques et en partie une mauvaise métrique pour mesurer la vitalité. »

« L’acier est une industrie mature dans une économie développée. Nous en utilisons de moins en moins pour chaque dollar de PIB. Autant nos infrastructures ont besoin d’être rénovées, autant nous sommes pour la plupart construits. Notre économie n’est donc pas très gourmande en acier par rapport à la Chine, par exemple », a-t-il déclaré. « Deuxièmement, tout est devenu plus léger. L’acier est devenu plus léger (calibres plus fins) et plus résistant (meilleures qualités), de sorte qu’on en utilise moins pour une application donnée. Le plastique en a également déplacé une partie. On peut donc s’attendre à un déclin de l’utilisation de l’acier à mesure que l’économie se développe. Troisièmement, la technologie de transformation de l’acier est devenue beaucoup plus efficace. »

Les prix. Les droits de douane de 25 % sur l’acier importé ont ensuite fait grimper les prix aux États-Unis, du moins pour 2018, ce qui a été une bonne nouvelle pour les résultats des entreprises sidérurgiques.

Le comité éditorial du Wall Street Journal – qui n’est pas un fan des droits de douane – a noté dans un éditorial du 3 février « tous les superlatifs » que les dirigeants des entreprises sidérurgiques ont utilisés lors des appels aux investisseurs. Les PDG de Nucor et de Steel Dynamics ont déclaré que 2018 était « une année record » pour leurs entreprises, et les PDG d’AK Steel et d’U.S. Steel ont déclaré que c’était la meilleure des dix dernières années.

Avec la flambée des prix, les aciéries « frappaient de l’argent », soutenait l’éditorial, « au détriment des consommateurs américains et des industries dépendantes de l’acier. » Ford Motor Co. a déclaré que ses coûts tarifaires sur l’acier et l’aluminium s’élevaient à 750 millions de dollars en 2018, et Caterpillar a déclaré qu’il augmenterait ses prix au second semestre 2018 pour compenser la hausse des coûts due aux tarifs douaniers.

Les aciéries étaient « très heureuses », a déclaré Machado, mais les utilisateurs finaux, probablement pas autant. Il y a » toujours deux côtés à cette histoire. «

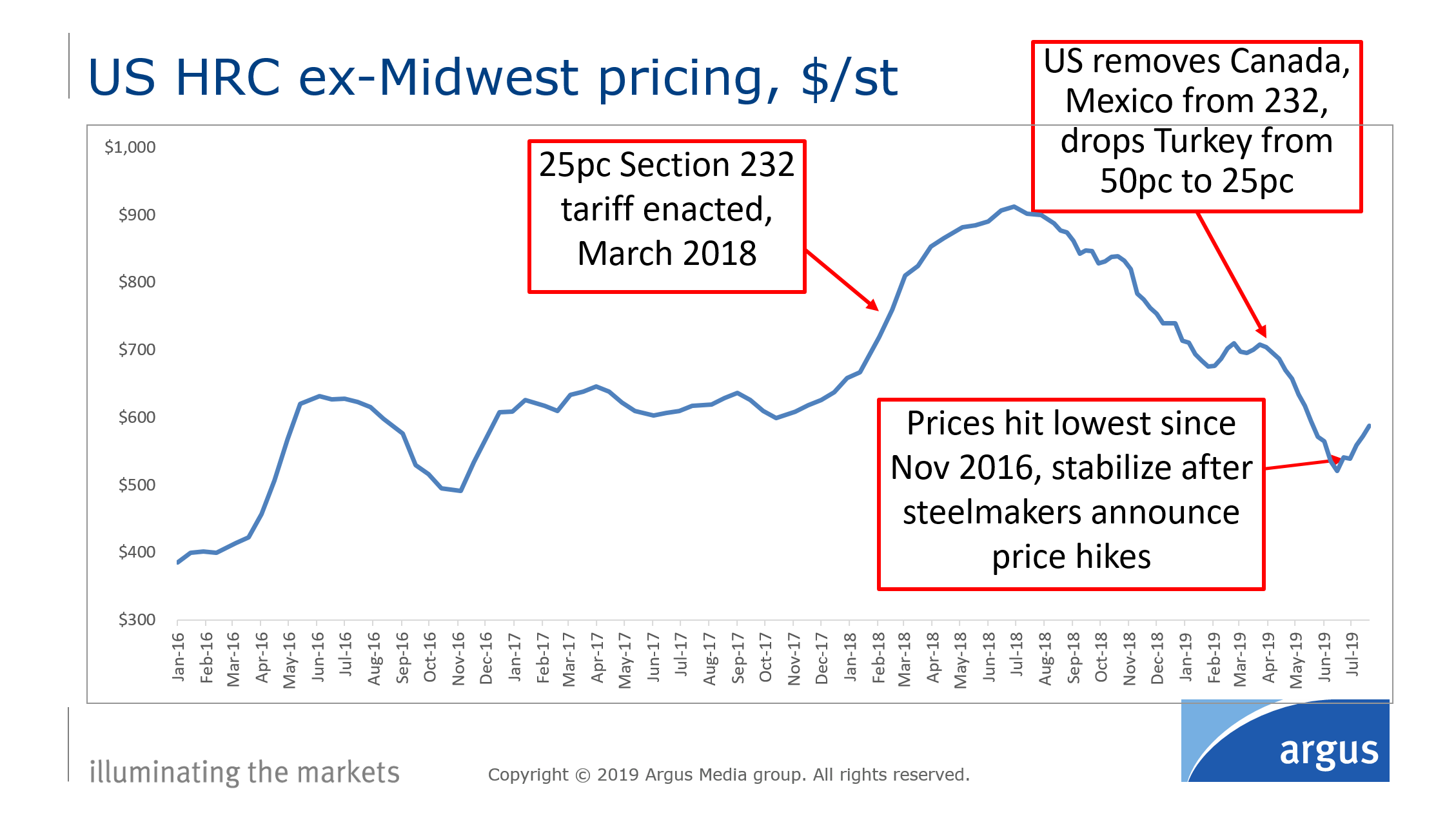

Machado a partagé les chiffres annuels des prix de Wood Mackenzie pour les bobines laminées à chaud, une référence de l’industrie. Les chiffres annualisés montrent que les prix ont bondi de 687 dollars par tonne américaine en 2017 à 918 dollars en 2018, avant de redescendre à 682 dollars cette année. Les prix n’avaient pas atteint plus de 900 $ par tonne américaine depuis qu’ils avaient atteint 964 $ en 2008.

Les projections jusqu’en 2025 de Wood Mackenzie montrent que les prix restent autour de 660 $ par tonne américaine dans les années à venir, ce qui est proche du prix moyen de 2010 à 2017.

Les données hebdomadaires sur les prix d’Argus Media dans le graphique ci-dessous montrent l’impact des tarifs douaniers, car les prix ont augmenté en prévision des tarifs douaniers et ont continué à augmenter dans les mois qui ont suivi immédiatement les tarifs douaniers, atteignant un sommet de 913 $ par tonne américaine la semaine du 9 juillet 2018, avant de baisser et de se stabiliser cet été. Argus a le prix des bobines laminées à chaud à 588 $ par tonne américaine la semaine du 30 juillet, ce qui est inférieur à ce qu’il était la semaine de l’inauguration de Trump.

La flambée des prix en 2018 n’était pas durable. Les prix de l’acier américain « ont augmenté de plus que le taux des droits de douane », a déclaré Anton, qui a évalué la hausse à environ 53% de plus que les prix européens. « Quand vous allez trop haut », a-t-il dit, « vous allez attirer les importations ». Les prix actuels aux États-Unis ne sont qu’environ 7 % plus élevés que les prix européens, a-t-il dit.

« Dès que les prix resteront élevés, les importations seront toujours quelque chose de très attractif », a déclaré Machado, notant que le tarif ne couvrait pas tous les pays, comme le Brésil. « Nous avons vu un grand saut dans les importations brésiliennes aux États-Unis »

Et puis il y a la question de cet inventaire accumulé avant les tarifs. Pour 2019, a déclaré Machado, « la demande faiblit, l’offre dépasse la demande. »

Kenyon a déclaré qu’au cours de l’année dernière, « nous avons vu la chaîne d’approvisionnement tenter de réduire ces stocks. »

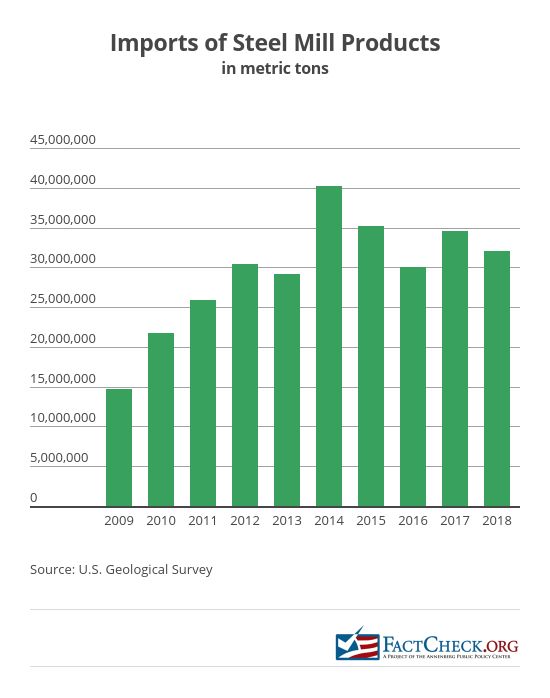

Les importations. Machado a déclaré que les tarifs douaniers ont effectivement fonctionné en termes de maintien des importations à un faible niveau, bien que Wood Mackenzie s’attende à ce que les importations de 2019 soient inférieures à celles de 2018, davantage en raison de la chute des prix américains. (Les chiffres du département du Commerce soutiennent la prévision d’une baisse des importations pour 2019). Les utilisateurs finaux d’acier, a-t-il dit, ne recherchent pas autant d’acier importé parce que les prix nationaux sont plus bas. Mais si les prix augmentent à nouveau, » les utilisateurs finaux trouveront des moyens d’importer de certains pays qui ne figurent pas sur la liste 232. «

Les chiffres sur les importations de l’U.S. Geological Survey montrent que les importations ont diminué de 7,5 % de 2017 à 2018, mais qu’elles sont en hausse par rapport à 2016.

Les autres facteurs qui influencent les prix américains.États-Unis comprennent l’assouplissement des tarifs douaniers, l’affaiblissement de la demande mondiale et l’économie en général.

En mai, l’administration Trump a levé les droits de douane de 25 % sur l’acier importé du Canada et du Mexique, et les fabricants américains ont demandé et obtenu des exclusions pour certains produits importés. Selon un rapport du Congressional Research Service publié en avril, l’administration avait approuvé 16 500 exclusions concernant l’acier sur un total de près de 70 000 demandes au 4 mars.

Kenyon a souligné que les droits de douane ne s’appliquent désormais qu’à 30 % des importations. Les chiffres du recensement de juillet montrent que les droits de douane se seraient appliqués à 33 % du total des produits en acier importés, en quantité, une fois les pays exemptés exclus. Ce calcul n’inclut pas les exclusions que le département du Commerce a approuvées pour les acheteurs d’acier américains.

L’industrie de l’acier reflète des facteurs économiques plus larges, a déclaré Blake Hurtik, rédacteur en chef d’Argus Metal Prices. Elle suit la consommation et l’activité de construction, ainsi que les marchés mondiaux.

Capacité. La hausse des prix due aux tarifs douaniers et l’augmentation subséquente de la trésorerie des entreprises américaines ont également incité les entreprises à augmenter leur capacité. « Beaucoup de capitaux sont investis dans l’industrie de l’acier en ce moment », a déclaré Kenyon.

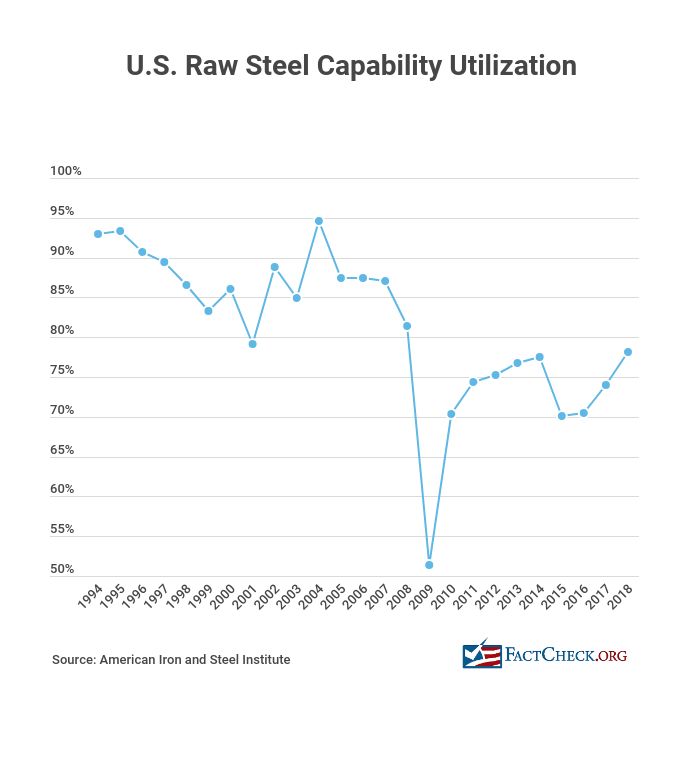

Lorsque le secrétaire au Commerce Wilbur Ross a publié son rapport au président sur ses enquêtes sur les importations d’acier et d’aluminium et ses recommandations en matière de tarifs douaniers, il a déclaré qu’une utilisation de la capacité de 80 % était une référence importante. « Chacun de ces remèdes vise à faire passer la production nationale d’acier de son taux actuel de 73 % de la capacité à un taux d’exploitation d’environ 80 %, soit le taux minimum nécessaire à la viabilité à long terme de l’industrie », indique le communiqué de presse du ministère du Commerce du 16 février 2018.

Les aciéries américaines fonctionnaient à 80,3 % de leur capacité au quatrième trimestre 2018, selon les chiffres que nous a fournis l’American Iron and Steel Institute. Un porte-parole de l’AISI a déclaré que la capacité pour le premier semestre 2019 était de 81,2%, et que les taux en août tournaient également autour de 80%.

L’AISI a fourni des taux d’utilisation des capacités trimestriels et annuels remontant à 1994, qui montrent des taux bien supérieurs à 80 % pour la majeure partie de cette période, mais pas après la Grande Récession.

Les cours des actions. Les cours des actions des entreprises sidérurgiques américaines ont atteint des sommets lorsque les tarifs douaniers ont été mis en œuvre, mais ils ont dégringolé depuis. L’action de U.S. Steel est en baisse de 75 % par rapport à la fin février 2018 et de 66 % par rapport à janvier 2017, lorsque Trump est entré en fonction, tandis que l’action de Nucor est en baisse de 30 % par rapport à janvier 2018 et de 19 % depuis janvier 2017. Cependant, Kenyon a déclaré qu’une fois que Trump a été élu, les investisseurs achetaient des actions d’acier en prévision des politiques pro-acier de l’administration, et la mesure de la chute des actions par rapport aux niveaux maximaux en raison des tarifs douaniers, « ne reflète pas vraiment si l’industrie se porte mieux ou non. »

Nouvelles aciéries

L’affirmation : « ous n’avons pas eu de nouvelle aciérie construite en 30 ans, et maintenant nous en avons beaucoup qui montent. » – Trump, 13 août

Les faits : Trump a « complètement tort à ce sujet », a déclaré Moss, repris par d’autres experts.

First River Consulting nous a fourni des graphiques qui montrent que l’industrie sidérurgique américaine depuis 1989 a ajouté environ 40 millions de tonnes courtes, ou U.S. tonnes, (par opposition aux tonnes métriques) de capacité d’acier au carbone (à l’exclusion de l’acier inoxydable).

L’acier plat (ou tôle) – qui est utilisé pour les voitures et les machines à laver, par exemple – est le plus demandé, et représente 80 % de la nouvelle capacité depuis lors, a déclaré Moss. La capacité en acier long représente le reste.

En tout, Moss a identifié pour nous 23 nouvelles aciéries qui ont ajouté 33 millions de tonnes de capacité annuelle depuis 1989. La plupart de ces nouvelles usines ont ouvert entre 1992 et 2002. Mais huit d’entre elles ont été construites depuis 2007, dont ces trois aciéries de grande capacité :

- Big River Steel a annoncé des plans pour une aciérie d’une capacité annuelle de 1,6 million de tonnes en 2013, a donné le coup d’envoi de la construction en 2014 et a commencé à produire en décembre 2016.

- ThyssenKrupp USA a annoncé en mai 2007 qu’il construirait une aciérie en Alabama, qui a ouvert fin 2010 pour un coût final de 3,6 milliards de dollars. Elle a la capacité annuelle de produire 4,7 millions de tonnes d’acier au carbone – ce qui en fait la plus grande nouvelle usine qui ait ouvert depuis 1989, selon First River Consulting.

- En 2007, Severstal a achevé la construction de « l’installation de four à arc électrique la plus récente et la plus avancée au monde », comme l’a décrit un communiqué de presse de l’entreprise. La société a doublé la taille de l’installation lorsqu’elle a achevé la phase deux du projet en 2011, portant la capacité de production annuelle d’acier à 3,4 millions de tonnes.

Bien qu’il ne soit « pas vrai » que les États-Unis n’ont pas construit de nouvelle usine depuis 30 ans, le président a raison de dire qu’il y a eu beaucoup d’investissements dans l’industrie sidérurgique récemment, a déclaré Machado chez Wood Mackenzie. La « quantité d’annonces qui ont été faites l’année dernière … a été substantielle », a-t-il dit.

Six nouvelles aciéries d’une capacité annuelle combinée de 7,2 millions de tonnes ont été annoncées depuis 2017, selon First River. La plus importante est une usine à Sinton, au Texas, que Steel Dynamics Inc. a annoncée à la fin de 2018. L’usine aura une capacité annuelle d’environ 3 millions de tonnes.

Toutes les nouvelles installations utilisent la technologie du four à arc électrique, a déclaré Moss.

« Personne ne construira à nouveau une nouvelle installation de fabrication d’acier basée sur un haut fourneau aux États-Unis », a déclaré Moss, car elles sont « trop coûteuses à construire et à entretenir, trop sales et s’accompagnent de tout un tas d’investissements corollaires qui rendent difficile la rentabilité des aciéries qu’elles soutiennent ». »

En fait, début mars 2018, U.S. Steel a annoncé qu’elle allait redémarrer un haut fourneau dans son usine de Granite City, dans l’Illinois, qui était à l’arrêt depuis décembre 2015, citant « l’augmentation anticipée de la demande » due à l’action de Trump sur les tarifs douaniers. Mais en juin, U.S. Steel a déclaré qu’elle mettrait en veilleuse deux autres hauts fourneaux aux États-Unis et un en Europe, et qu’elle relancerait la production « lorsque les conditions du marché s’amélioreraient. » En août, elle a annoncé qu’elle mettrait à l’arrêt une autre usine dans l’Indiana cet automne.

Hurtik, chez Argus Metal Prices, a déclaré que les grandes annonces de capacité sont basées sur la ferraille, et non sur les hauts fourneaux. « Tout le monde ne sera pas gagnant. L’acier n’est pas une chose homogène », a-t-il dit.

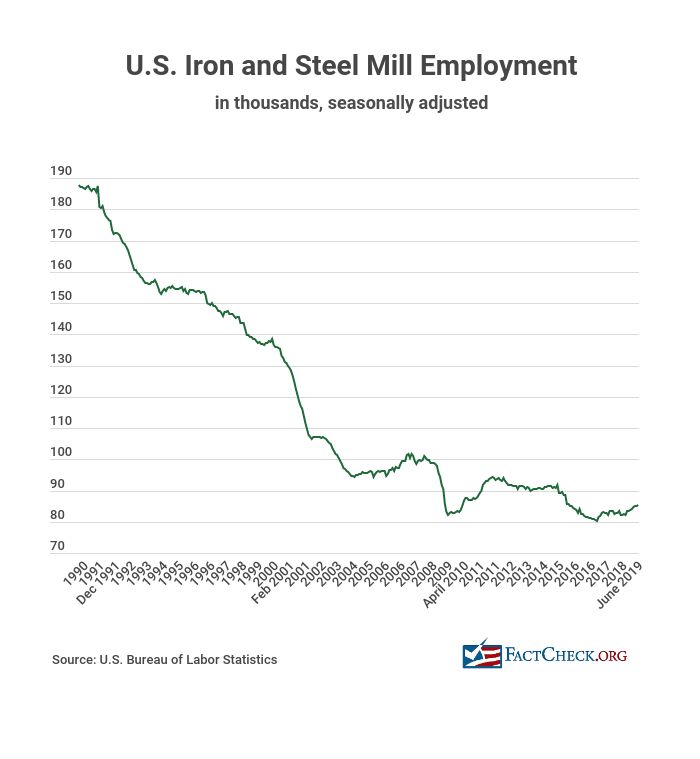

Les emplois dans l’acier

L’affirmation : « Nous remettons … nos travailleurs de l’acier au travail. » – Trump, lors d’un rassemblement de campagne, Cincinnati, Ohio, 1er août

Les faits : Les emplois dans les usines sidérurgiques ont augmenté de 4 500 entre janvier 2017 et juin, soit une hausse de 5,6 %, selon les derniers chiffres disponibles du Bureau of Labor Statistics.

Le niveau d’emploi en juin – 85 300 travailleurs – était inférieur de 16 % aux 101 700 travailleurs de mai 2007, quelques mois avant la Grande Récession.

Lorsque nous avons contacté la campagne Trump au sujet des affirmations du président, un facteur que le directeur adjoint de la communication, Zach Parkinson, a souligné est la croissance de l’emploi sous Trump et une baisse de 13 500 de ces emplois pendant la présidence de Barack Obama. Ce chiffre est correct. Les emplois dans les aciéries et les usines sidérurgiques sous Obama ont diminué pendant la Grande Récession, sont remontés fin 2011 au niveau où ils étaient quand il avait pris ses fonctions, et ont lentement diminué à nouveau, le plus considérablement en 2016.

La tendance à long terme pour l’industrie a été une baisse de l’emploi, comme le montre le graphique ci-dessous, mais une grande partie de cela est due aux changements technologiques, nous ont dit les experts.

Les aciéries et les usines sidérurgiques employaient 187 800 personnes en janvier 1990, et c’est moins de la moitié de ce chiffre maintenant. Anton, chez IHS Markit, a déclaré que cela était principalement dû aux nouvelles technologies et à des usines plus efficaces. Il faut moins de personnes pour produire la même quantité d’acier. « Les importations sont un problème », a-t-il dit, mais l’amélioration de l’efficacité est la « raison n°1 pour laquelle vous n’avez pas autant de personnes employées. »

La campagne Trump a également mis en avant les nouvelles des augmentations de salaires négociées par les syndicats de U.S. Steel et de la compagnie minière Cleveland Cliffs en 2018 comme preuve de l’impact positif de Trump sur l’industrie.

Le communiqué de presse des Métallos sur les hausses de salaires chez U.S. Steel a noté que l’entreprise prévoyait des bénéfices de 2 milliards de dollars en 2018 – comme nous l’avons expliqué, une période de prix élevés pour l’acier national – et « les travailleurs voulaient à juste titre une part de ce succès », a déclaré Leo W. Gerard, président international des Métallos. Mais il a fallu un vote syndical unanime de grève en septembre pour obtenir le nouvel accord salarial.

Dumping de l’acier

L’affirmation : « Et ils font toujours du dumping, mais maintenant les États-Unis encaissent des milliards de dollars et le dumping est beaucoup moins important, et les entreprises sidérurgiques prospèrent à nouveau. » – Trump, 13 août

Les faits : On ne sait pas exactement quel impact les tarifs douaniers ont eu sur l’acier « dumpé », même si, comme nous l’avons dit, l’acier importé a globalement diminué de 2017 à 2018. Et les importations de 2019 pourraient être encore plus faibles, bien que Machado ait déclaré que c’est principalement parce que les prix américains ont baissé.

À la Maison Blanche le 15 juillet, Trump a déclaré : « Nous avons mis des tarifs douaniers massifs sur l’acier de dumping. » Mais les tarifs étaient plus larges que les mesures antidumping individuelles, qui étaient déjà en place.

Les cas d’antidumping sont spécifiques au produit, au pays et parfois à l’entreprise, a dit Anton, alors que les tarifs de la section 232 concernaient tous les pays, sauf certaines exemptions. Il a ajouté que des affaires de dumping sont déposées « chaque année », y compris sous le président de l’époque, Barack Obama.

Le 1er mars 2016, le département du Commerce de M. Obama a annoncé un droit de 266 % sur l’acier plat laminé à froid en provenance de Chine, ainsi que des droits sur certains aciers en provenance du Brésil, de l’Inde, du Japon, de la Corée, de la Russie et du Royaume-Uni, qu’il a porté à 522 % en mai 2016.

Au moment où les droits de douane de Trump ont été imposés, les États-Unis avaient 164 ordonnances de droits antidumping et compensateurs en vigueur pour l’acier qui limitaient les importations de produits sidérurgiques individuels en provenance de certains pays – dont le Brésil, la Chine, l’Inde, le Japon, la Corée du Sud et la Turquie, selon le rapport du département du Commerce du 11 janvier 2018 recommandant d’augmenter les droits de douane sur toutes les importations d’acier. Cela représente une augmentation de 60 % depuis la dernière enquête menée par le département en vertu de la section 232 sur l’industrie de l’acier en 2001, selon le rapport.

(Comme l’explique le Congressional Research Service dans un rapport d’avril, les droits antidumping sont imposés lorsque la Commission du commerce international des États-Unis détermine que les marchandises sont vendues à un prix inférieur à leur juste valeur sur le marché américain, tandis que les droits compensateurs sont imposés lorsque les gouvernements étrangers subventionnent le coût de ces importations à taux réduit.)

Le rapport du département du Commerce indique que les actions antidumping et compensatoires « peuvent traiter des cas spécifiques de produits sidérurgiques faisant l’objet d’un commerce déloyal », mais qu’elles ne sont pas suffisantes dans ce cas.

« Compte tenu du grand nombre de pays d’où les États-Unis importent de l’acier et de la myriade de produits différents concernés, il pourrait falloir des années pour identifier et enquêter sur chaque cas d’acier commercialisé de manière déloyale, ou sur les tentatives de transbordement ou d’évasion des droits correctifs », indique le rapport.

Les États-Unis n’obtiennent pas une grande partie de leur acier importé de la Chine, qui était la 11e source d’acier pour les États-Unis en 2018, la même place qu’elle occupait en 2016. La Chine était la septième source d’importations d’acier en 2015, mais les tonnes métriques importées ont considérablement chuté l’année suivante, de 63 %, selon les chiffres du ministère du Commerce. Les trois principales sources d’importations américaines sont le Canada, le Brésil et le Mexique.

Mais la Chine est le premier producteur d’acier au monde, et de loin.

Hurtik, chez Argus Metal Prices, nous a dit que même si la Chine ne vend pas d’acier aux États-Unis, elle en vend quelque part. « Cela a un impact, peu importe où il aboutit. »

Le rapport CRS d’avril a déclaré : « Bien que la Chine soit le plus grand producteur d’acier au monde, représentant environ 45% de la capacité mondiale, relativement peu d’acier chinois entre directement sur le marché américain, en raison des déterminations approfondies des États-Unis en matière de dumping et de subventions, mais la grande quantité de production chinoise agit pour déprimer les prix à l’échelle mondiale. »

Looking Ahead

Il n’y a pas de date d’expiration pour les tarifs 232. Le rapport du CRS indique que les mesures du président peuvent rester en place « pendant le temps qu’il juge nécessaire pour ajuster les importations » afin qu’elles ne « menacent pas de porter atteinte à la sécurité nationale », selon la loi.

Machado nous a dit que, même si la demande faiblit, Wood Mackenzie prévoit une certaine croissance de la demande au cours des deux prochaines années, stimulée par la construction commerciale et les infrastructures. Il s’attend également à ce que les importations augmentent, en partie parce que « les utilisateurs finaux trouveront des moyens d’importer » si les prix sont plus élevés aux États-Unis et en partie parce qu’il s’attend à ce que les politiques de libre-échange soient restaurées.

L’impact global sur l’économie américaine, par opposition à la seule industrie de l’acier, est plus compliqué. Le rapport du CRS indique que « généralement », les modèles économiques montreraient que l’effet négatif de la hausse des prix pour ceux qui utilisent les importations est plus important que « l’avantage de l’augmentation des profits et de l’expansion de la production dans l’industrie concurrente des importations et les recettes publiques supplémentaires générées par le tarif. » Il y a également un impact dû aux tarifs de rétorsion, qui ont été imposés sur 23 milliards de dollars de biens américains en 2018 par six partenaires commerciaux.

Mais CRS a déclaré que l’impact économique direct des tarifs sur l’acier et l’aluminium « peut être limité » parce que ces produits ne représentaient que 2 % de toutes les importations en 2018.

Sources

Congressional Research Service. « Enquêtes sur la section 232 : Overview and Issues for Congress « , mis à jour le 2 avril 2019.

Proclamation présidentielle ajustant les importations d’acier aux États-Unis. Whitehouse.gov. 22 Mar 2018.

Proclamation présidentielle ajustant les importations d’aluminium aux États-Unis. Whitehouse.gov. 22 Mar 2018.

Registre fédéral. Proclamation 9740 du 30 avril 2018, ajustant les importations d’acier aux États-Unis. gpo.gov. 7 mai 2018.

Registre fédéral. Proclamation 9739 du 30 avril 2018, Ajustement des importations d’aluminium aux États-Unis. gpo.gov. 7 mai 2018.

Registre fédéral. Proclamation 9759 du 31 mai 2018, Ajustement des importations d’acier aux États-Unis. gpo.gov. 5 Jun 2018.

Trump, Donald (@realDonaldTrump). « Je viens d’autoriser un doublement des droits de douane sur l’acier et l’aluminium à l’égard de la Turquie alors que leur monnaie, la livre turque, glisse rapidement vers le bas par rapport à notre dollar très fort ! L’aluminium sera désormais taxé à 20% et l’acier à 50%. Nos relations avec la Turquie ne sont pas bonnes en ce moment ! » Twitter. 10 août 2018.

Proclamation sur l’ajustement des importations d’acier aux États-Unis. Whitehouse.gov. 19 mai 2019.

Discours : Donald Trump aborde la croissance énergétique et manufacturière à Monaca, PA. Transcription. Factba.se. 13 août 2019.

Remarques : Donald Trump accueille une exposition de produits fabriqués en Amérique à la Maison Blanche. Transcription. Factba.se. 15 Jul 2019.

U.S. Geological Survey. Statistiques sur le fer et l’acier. dernière modification le 19 janvier 2017.

U.S. Geological Survey. Iron and Steel Statistics and Information, Mineral Commodity Summaries. usgs.gov. consulté le 28 août 2019.

Anton, John, IHS Markit. Entretien téléphonique avec FactCheck.org. 20 Aug 2019.

Machado, Cicero, Wood Mackenzie. Entretien téléphonique avec FactCheck.org. 19 août 2019.

Kenyon, Tyler, Cowen. Entretien téléphonique avec FactCheck.org. 21 août 2019.

« Profiteurs du tarif de l’acier ». Comité de rédaction du Wall Street Journal. 3 février 2019.

Département du commerce. Importations américaines de produits sidérurgiques, quantité en tonnes métriques. dernière modification le 2 août 2019.

Hurtik, Blake, Argus Metal Prices. Entretien téléphonique avec FactCheck.org. 22 août 2019.

Département du commerce. « Le secrétaire Ross publie les rapports 232 sur l’acier et l’aluminium en coordination avec la Maison Blanche. » Communiqué de presse. 16 février 2018.

American Iron and Steel Institute. Production d’acier brut de cette semaine. steel.org. consulté le 27 août 2019.

Murphy, Jake, responsable des communications, American Iron and Steel Institute. Courriel adressé à FactCheck.org. 27 Aug 2019.

Yahoo ! Finance. Cours des actions de U.S. Steel. consulté le 27 août 2019.

Yahoo ! Finance. Cours des actions de Nucor Corp. consulté le 27 août 2019.

Discours : Donald Trump tient un rassemblement politique à Cincinnati, Ohio. Transcription. Factba.se. 1 Aug 2019

Emploi, heures et revenus de l’enquête Current Employment Statistics (National). Tous les employés, en milliers, usines de fer et d’acier et production de ferro-alliages, corrigés des variations saisonnières. Bureau of Labor Statistics. données extraites le 28 août 2019.

United Steelworkers. « Les membres du Syndicat des Métallos votent pour ratifier le contrat de 4 ans avec U.S. Steel. » Communiqué de presse. 13 nov. 2018.

Métallurgistes unis. » Les membres des Métallos votent pour ratifier un contrat de quatre ans avec Cliffs. » Communiqué de presse. 12 oct 2018.

Miller, John W. et William Mauldin. « Les États-Unis imposent des droits de douane de 266 % sur certaines importations d’acier chinois. » Wall Street Journal. 1 Mar 2016.

« Obama fait front à Trump sur la Chine. » Page éditoriale du Wall Street Journal. 19 mai 2016.

Département du commerce. « L’effet des importations d’acier sur la sécurité nationale, une enquête menée en vertu de la section 232 de la loi sur l’expansion du commerce de 1962, telle que modifiée. » 11 janvier 2018.

Cooney, Stephen. « L’industrie sidérurgique américaine : A Changing Profile. » Congressional Research Service. 10 nov. 2003.

Moss, James. Partenaire, First River Consulting. Courriel à FactCheck.org. 16 août 2019.

Moss, James. Partenaire, First River Consulting. Courriel adressé à FactCheck.org. 21 août 2019.

« Big River Steel Mill : L’aciérie la plus récente d’Amérique ». Big River Steel. Sep 2017.

« Le conseil de surveillance de ThyssenKrupp donne son feu vert à une aciérie aux États-Unis. » Communiqué de presse. ThyssenKrupp. 5 Nov 2007.

Underwood, Jerry. « L’aciérie de ThyssenKrupp en Alabama embauche le 1 000e travailleur ». Birmingham News. 6 Jul 2010.

« Severstal Columbus Unveils $550 Million Phase II Facility Expansion. » Communiqué de presse. Severstal. 16 Nov 2011.

« Ajouts de capacité de tôles en carbone aux États-Unis &. » First River Consulting. PowerPoint. 16 août 2019.

« Ajouts de capacité de produits longs en carbone. » First River Consulting. PowerPoint. 16 Aug 2019.

« Expansions annoncées du FEA. » First River Consulting. PowerPoint. 16 Aug 2019.

« Steel Dynamics annonce la sélection d’un nouveau site planifié pour un aciérie à rouleaux plats. » Communiqué de presse. 22 juil. 2019.

Sandoval, Dan. » SDI va construire un four électrique à arc dans le sud-ouest des États-Unis. » Recycling Today. 29 Nov 2018.

« United States Steel va redémarrer le haut fourneau et les installations de fabrication d’acier de Granite City Works. » Communiqué de presse. United States Steel Corporation. 7 Mar 2018.

« United States Steel Corporation fournit des orientations pour le deuxième trimestre 2019. » Communiqué de presse. United States Steel Corporation. 18 juin 2019.

Census Bureau. Importations américaines pour la consommation de produits en acier : Préliminaire juillet 2019. 23 août 2019.