- Facebook1240

- Pinterest6331

Einen Schulden-Schneeball zu erstellen ist meine bevorzugte Methode, um aus den Schulden herauszukommen. Als meine Frau und ich 46.000 Dollar Schulden abbezahlt haben, haben wir eigentlich kein Schuldenschneeball-Arbeitsblatt benutzt, aber rückblickend denke ich, dass es uns wirklich hätte helfen können.

Und obwohl Dave Ramsey die Schulden-Schneeball-Methode populär gemacht hat, hat er sie nicht wirklich erschaffen.

Die Stärke dieser Methode ist, dass sie sich auf die verhaltensorientierte Seite der persönlichen Finanzen konzentriert und nicht auf die mathematische. Da wir keine Roboter sind, die immer genau das tun, von dem wir wissen, dass wir es tun sollten, empfehle ich diese Methode für die meisten Menschen, die versuchen, ihre Schulden zu tilgen.

Schulden-Schneeball-Definition:

So, wenn Sie neu bei dieser Methode sind, Ihre Schulden zu tilgen, haben Sie vielleicht gedacht „was ist ein Schulden-Schneeball überhaupt“?

Nun, einfach ausgedrückt kann es als ein einfacher Ansatz definiert werden, bei dem Sie die kleinsten Schulden zuerst abbezahlen.

Sie fangen einfach mit der kleinsten an und zahlen sie so schnell wie möglich ab.

Sobald Sie das getan haben, haben Sie nun mehr, um auf die nächstkleinere Schuld zu setzen. Und während Sie jede Schuld abbezahlen, haben Sie mehr und mehr für die nächste und die Dynamik baut sich auf wie ein Schneeball, der einen Hügel hinunterrollt – daher der Name.

Die Schritte des Schulden-Schneeballs

Abhängig davon, von wem Sie diese Methode hören, können es mehr oder weniger Schritte sein, aber so definiere ich die Schritte:

- Erstellen Sie eine Liste all Ihrer Schulden: Kreditkarten, Autokredite, Studentenkredite, Hypotheken, etc…

- Nächste zu jeder Schuld schreiben Sie den Gesamtsaldo auf.

- Reihen Sie diese von den kleinsten zu den größten Schulden (verwenden Sie Excel oder Google Docs, um dies zu vereinfachen.)

- Zahlen Sie die Mindestzahlung für alle Schulden – außer der kleinsten.

- Stecken Sie jeden zusätzlichen Dollar, den Sie finden können, in die Abzahlung der kleinsten Schuld.

- Feiern Sie wie verrückt, wenn Sie die erste Schuld abbezahlt haben.

- Nehmen Sie den Betrag, den Sie für die erste Schuld bezahlt haben, und stecken Sie ihn in die nächstkleinere Schuld. Machen Sie das so lange, bis diese Schuld abbezahlt ist.

- Feiern Sie wieder!

- Führen Sie diesen Prozess fort, bis alle Schulden abbezahlt sind.

Was Sie feststellen werden, ist, dass jedes Mal, wenn Sie eine Schuld abbezahlen, der „Schneeball“ größer wird.

Da Sie den Betrag, den Sie zur Tilgung der ersten Schuld verwendet haben, zusammen mit der Mindestzahlung, die Sie bereits an die zweite Schuld gezahlt haben, zusammenlegen, haben Sie einen größeren Einfluss auf diese Schuld.

Jedes Mal, wenn Sie eine Schuld abbezahlen, wird der Schneeball größer und mächtiger – was großartig ist, weil es einfach die Geschwindigkeit erhöht, mit der jede Schuld abbezahlt wird.

Schauen Sie sich dies für ein Beispiel an, wie es funktioniert:

Schuldenschneeball vs. Schuldenlawine. Schuldenlawine

Wenn Sie wie die meisten logisch denkenden Menschen da draußen sind (wie ich 🙂 ), sagen Sie wahrscheinlich: „Sie könnten mehr Geld sparen, wenn Sie die Karten mit dem höchsten Zinssatz zuerst abbezahlen.“ Sie haben Recht – Rechner lügen nicht und sie werden Ihnen die richtige logische Antwort geben. Ihre Kreditkarten abzubezahlen, beginnend mit dem höchsten Zinssatz zum niedrigsten, ist „mathematisch“ die beste Idee.

Das, mein Freund, ist der Debt Avalanche Ansatz. Investopedia definiert sie hier:

„Eine Methode der Schuldentilgung, bei der ein Schuldner genug Geld zur Verfügung stellt, um die Mindestzahlung für jede Schuld zu leisten, und dann alle verbleibenden Mittel zur Schuldentilgung für die Schuld mit dem höchsten Zinssatz verwendet. Bei der Schuldenlawinen-Methode werden, sobald die Schuld mit dem höchsten Zinssatz vollständig abbezahlt ist, die zusätzlichen Rückzahlungsgelder für die nächsthöhere zinstragende Schuld verwendet. Dieser Prozess setzt sich fort, bis alle Schulden abbezahlt sind.“

Aber betrachten wir das Ganze mal aus einem anderen Blickwinkel:

Wenn wir das TUN würden, von dem wir wüssten, dass wir es zu 100 % tun SOLLTEN, wäre es am besten, den mathematischen Ansatz zu verwenden. Aber wir sind emotionale Wesen und selbst die diszipliniertesten unter uns haben immer noch Emotionen und werden von ihnen beeinflusst.

Computer verwenden zu 100 % der Zeit Logik. Menschen tun das nicht. Wir wurden nicht dafür geschaffen. Wir treffen Entscheidungen basierend auf unseren Emotionen. Wir werden enttäuscht, wir werden ermutigt, wir fühlen uns motiviert, wir haben Angst, wir haben Hoffnung, wir haben Lust aufzugeben. Das sind alles emotionale Zustände, die jeder von uns an jedem beliebigen Tag fühlen könnte!!!

Wenn wir wissen, dass wir emotionale Wesen sind, liegt der Schlüssel darin, unsere Emotionen zu unserem Vorteil zu nutzen. Genau wie beim Joggen mit dem Wind im Rücken, ist es ein netter kleiner Schub, unsere Emotionen zu nutzen, um uns einen kleinen Vorteil zu verschaffen. Anstatt also die Schulden wie ein mathematisches Problem anzugehen, können wir sie so angehen, dass sie uns einen emotionalen Schub geben!

Ist es schließlich nicht besser, aus den Schulden herauszukommen und 100 Dollar mehr an Zinsen auszugeben, als auf halbem Weg zum Ziel aufzugeben, weil wir entmutigt waren?

Statusbalken und Schulden

Haben Sie sich schon einmal gefragt, warum es auf Ihrem Computer Statusleisten gibt, die Ihnen den Fortschritt des Artikels anzeigen, den Sie gerade laden? Sie sollen uns davor bewahren, verrückt zu werden, während wir 10 Minuten darauf warten, dass der Computer das tut, was wir ihm aufgetragen haben!!! Auch wenn sich dieser kleine Balken manchmal langsam bewegt, ist er ermutigend, weil wir wissen, wie lange wir die Qual des Wartens noch ertragen müssen.

Es ist extrem DE-motivierend, wenn kein Ende in Sicht ist. Ohne dieses „Licht am Ende des Tunnels“ kann es schwer sein, weiterzumachen. Dieser kleine Balken, der uns den Fortschritt anzeigt, gibt uns Hoffnung. Was wäre, wenn es keine Statusbalken gäbe? Oder was wäre, wenn Sie keinen Fortschritt auf dem Balken sehen würden, bis Sie den Punkt erreicht haben, an dem Sie zu 70 % geladen sind? Würden Sie weiter warten oder würden Sie neu starten, in der Annahme, dass es ein Problem gibt?

Haben Sie am Telefon schon einmal 15 Minuten in der Warteschleife gewartet und sich gefragt: „Hat man mich vergessen? Soll ich noch warten? Was ist, wenn sie sich nie daran erinnern, dass ich in der Warteschleife bin?“ Schneiden Sie Ihre Verluste oder warten Sie ab, ohne zu wissen, wann sie abheben oder ob sie es überhaupt tun?

Das ist der Vorteil des Schneeballprinzips bei der Schuldentilgung. Wenn Sie sich auf den höchsten Zinssatz konzentrieren, kann es Monate oder sogar Jahre dauern, bis Sie den ersten Meilenstein erreichen. Hätten Sie die Ausdauer, so lange durchzuhalten, ohne den ersten Meilenstein zu erreichen?

Es ist ein wunderbares Gefühl, wenn man den ersten Meilenstein feiern kann – die erste Kreditkarte abzubezahlen ist ein Knaller! Ich spreche aus Erfahrung, dass ich nach dem Erreichen dieses ersten Meilensteins vor Motivation nur so strotzte. Tatsache ist, dass die meisten Menschen gestärkt sind, wenn sie sehen, dass sie auch nur ein kleines Ziel erreicht haben.

Ich liebe das Schneeballsystem zum Schuldenabbau, weil es sich darauf konzentriert, zuerst diese kleinen Ziele zu erreichen und sie als Motivation zu nutzen, um weiterzumachen. Lassen Sie mich wissen, wie es für Sie funktioniert!

Schulden-Schneeball-Rechner & Rechner

Well Kept Wallet hat einen großartigen Schulden-Schneeball-Rechner, der dabei helfen kann, Ihre Schulden zu berechnen, also ermutige ich Sie, diesen auszuprobieren.

Ich habe gerade ein paar Updates auf unserer Seite für Budgetvorlagen gemacht, wo wir eine Reihe von kostenlosen Excel- und Google Doc-Tabellen zur Verfügung haben.

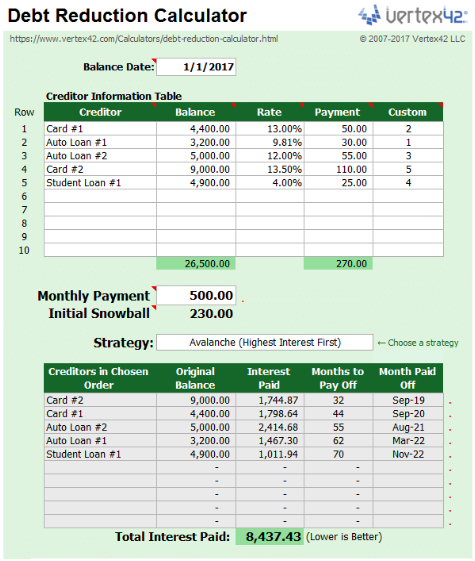

Während ich daran arbeitete und ein paar neue zur Seite hinzufügte, stolperte ich über diesen Schulden-Schneeball-Rechner für Excel und es ist ein wirklich cooles Tool, um Ihnen zu helfen, Ihren Schulden-Schneeball zu verfolgen.

Wie Sie unten sehen können, hat es eine Menge ziemlich hilfreicher Funktionen und ich wünschte, ich hätte eine so coole Tabelle, als wir die Schneeball-Methode nutzten, um unsere Schulden zu tilgen.

Sie können die Debt Snowball Excel (XLS)-Datei herunterladen oder mehr auf der Website des Erstellers erfahren.

Klicken Sie hier, um die Tabelle für Google Docs (oder Google Sheets)

Druckbares Debt Snowball Worksheet/Template/Form

Das Ramsey-Team hat diese hilfreiche PDF-Vorlage, die Sie ausdrucken können, während Sie sich durch den Prozess arbeiten…