HintergrundBearbeiten

Von August 1982 bis zu seinem Höhepunkt im August 1987, stieg der Dow Jones Industrial Average (DJIA) von 776 auf 2.722, einschließlich eines Anstiegs von 44 % seit August 1987. Der Anstieg der Marktindizes für die neunzehn größten Märkte der Welt betrug in diesem Zeitraum durchschnittlich 296 %. Die durchschnittliche Anzahl der an der New Yorker Börse gehandelten Aktien stieg von 65 Millionen Aktien auf 181 Millionen Aktien.

Ende 1985 und Anfang 1986 ging die Wirtschaft der Vereinigten Staaten von einer schnellen Erholung von der Rezession der frühen 80er Jahre zu einer langsameren Expansion über, was zu einer kurzen „weichen Landung“ führte, als sich die Wirtschaft verlangsamte und die Inflation sank.

Am Mittwochmorgen, dem 14. Oktober 1987, brachte das „United States House Committee on Ways and Means“ eine Steuervorlage ein, die die Steuervorteile bei der Finanzierung von Fusionen und fremdfinanzierten Übernahmen reduzieren sollte. Auch unerwartet hohe Zahlen zum Handelsdefizit, die vom US-Handelsministerium bekannt gegeben wurden, wirkten sich negativ auf den Wert des US-Dollars aus, während sie die Zinssätze nach oben trieben und auch die Aktienkurse unter Druck setzten.

Quellen bezweifelten jedoch, dass diese Nachrichtenereignisse zu dem Crash führten. Der Wirtschaftsnobelpreisträger Robert J. Shiller befragte 889 Investoren (605 Einzelanleger und 284 institutionelle Investoren) unmittelbar nach dem Crash zu verschiedenen Aspekten ihrer damaligen Erfahrungen. Nur drei institutionelle Anleger und kein einziger Privatanleger gaben an, dass die Nachricht über die geplante Steuergesetzgebung ein Auslöser für den Crash war. Laut Shiller bezogen sich die häufigsten Antworten auf eine allgemeine Einstellung der Investoren zu dieser Zeit: ein „Bauchgefühl“ eines bevorstehenden Crashs, vielleicht ausgelöst durch „zu viel Verschuldung“.

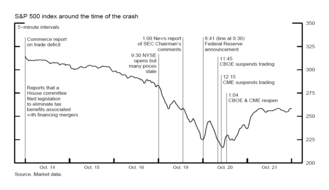

Am Mittwoch, dem 14. Oktober 1987, fiel der DJIA um 95,46 Punkte (3,81 %) auf 2.412,70, und am nächsten Tag fiel er um weitere 58 Punkte (2,4 %) und lag damit mehr als 12 % unter seinem Allzeithoch vom 25. August. Am Freitag, den 16. Oktober, fiel der DJIA um 108,35 Punkte (4,6%) und schloss bei einem Rekordvolumen bei 2.246,74. Obwohl die Märkte über das Wochenende geschlossen waren, bestand weiterhin ein erheblicher Verkaufsdruck. Die Computermodelle der Portfolio-Versicherer diktierten weiterhin sehr große Verkäufe. Darüber hinaus verfügten einige große Fondsgruppen über Verfahren, die es den Kunden ermöglichten, ihre Anteile während des Wochenendes problemlos zu denselben Preisen zurückzunehmen, die bei Marktschluss am Freitag bestanden. Der Umfang dieser Rücknahmeanträge überstieg bei weitem die Bargeldreserven der Firmen, so dass sie gezwungen waren, sofort nach Markteröffnung am folgenden Montag große Anteilsverkäufe vorzunehmen. Schließlich antizipierten einige Händler diesen Druck und versuchten, dem Markt zuvorzukommen, indem sie am Montag früh und aggressiv verkauften, bevor der erwartete Preisverfall eintrat.

Der Crash

Bevor die New York Stock Exchange (NYSE) am Schwarzen Montag, dem 19. Oktober 1987, öffnete, gab es einen Nachholbedarf an Aktienverkäufen. Als der Markt öffnete, entstand sofort ein großes Ungleichgewicht zwischen dem Volumen an Verkaufsaufträgen und Kaufaufträgen, was einen erheblichen Abwärtsdruck auf die Aktienkurse ausübte. Die damaligen Vorschriften erlaubten es bestimmten Market-Makern (auch als „Spezialisten“ bekannt), den Handel mit einer Aktie zu verzögern oder auszusetzen, wenn das Ungleichgewicht der Aufträge die Fähigkeit des Spezialisten überstieg, die Aufträge ordnungsgemäß auszuführen. Das Orderungleichgewicht am 19. war so groß, dass 95 Aktien des S&P 500 Index (S&P) verspätet eröffneten, ebenso wie 11 der 30 DJIA-Werte. Wichtig ist jedoch, dass der Futures-Markt durchweg pünktlich eröffnete, mit heftigen Verkäufen.

Am Schwarzen Montag fiel der DJIA um 508 Punkte (22,6%), begleitet von Abstürzen an den Futures-Börsen und Optionsmärkten. Dies war der größte prozentuale Rückgang an einem Tag in der Geschichte des DJIA. Signifikante Verkäufe sorgten den ganzen Tag über für starke Kursrückgänge, insbesondere in den letzten 90 Minuten des Handels. Der S&P 500 Index fiel um 20,4 %, von 282,7 auf 225,06. Der NASDAQ Composite verlor nur 11,3 %, nicht wegen der Zurückhaltung der Verkäufer, sondern weil das NASDAQ-Marktsystem versagte. Viele Aktien an der NYSE wurden mit Verkaufsaufträgen überschwemmt, so dass es zu Handelsstopps und Verzögerungen kam. Von den 2.257 an der NYSE gelisteten Aktien kam es im Laufe des Tages zu 195 Handelsverzögerungen und -unterbrechungen. Dem NASDAQ-Markt erging es deutlich schlechter. Aufgrund seiner Abhängigkeit von einem „Market-Making“-System, das es Market-Makern erlaubte, sich aus dem Handel zurückzuziehen, trocknete die Liquidität in NASDAQ-Aktien aus. Der Handel mit vielen Aktien geriet in einen pathologischen Zustand, in dem der Geldkurs für eine Aktie den Briefkurs überstieg. Diese „gesperrten“ Bedingungen schränkten den Handel stark ein. Der Handel mit Microsoft-Aktien an der NASDAQ dauerte insgesamt 54 Minuten. Das gesamte Handelsvolumen war so groß, dass die zu diesem Zeitpunkt vorhandenen Computer- und Kommunikationssysteme überfordert waren und Aufträge eine Stunde oder länger nicht ausgeführt werden konnten. Große Geldtransfers wurden stundenlang verzögert, und die Fedwire- und NYSE-SuperDot-Systeme fielen für längere Zeit aus, was die Verwirrung der Händler noch vergrößerte.

Entkoppelte Märkte und Indexarbitrage

Unter normalen Umständen sind der Aktienmarkt und die wichtigsten Derivate – Futures und Optionen – funktionell ein einziger Markt, da der Preis einer bestimmten Aktie eng mit den Preisen ihres Gegenstücks auf dem Futures- und Optionsmarkt verbunden ist. Die Preise auf den Derivatemärkten sind typischerweise eng mit denen der zugrunde liegenden Aktie verbunden, auch wenn sie sich etwas unterscheiden (da z.B. die Preise von Futures typischerweise höher sind als die der jeweiligen Kassa-Aktie). Während der Krise war diese Verbindung unterbrochen.

Wenn der Futures-Markt öffnete, während der Aktienmarkt geschlossen war, entstand ein Ungleichgewicht in der Preisbildung: Der notierte Preis derjenigen Aktien, die spät öffneten, hatte keine Chance, sich von ihrem Schlusskurs des Vortages zu verändern. Die notierten Preise waren somit „veraltet“ und spiegelten nicht die aktuellen wirtschaftlichen Bedingungen wider; sie wurden im Allgemeinen höher notiert, als sie hätten sein sollen (und dramatisch höher als ihre jeweiligen Futures, die typischerweise höher sind als Aktien).

Die Entkopplung dieser Märkte bedeutete, dass die Futures-Preise vorübergehend ihre Gültigkeit als Mittel zur Preisfindung verloren hatten; man konnte sich nicht mehr darauf verlassen, dass sie die Händler über die Richtung oder den Grad der Aktienmarkterwartungen informieren. Dies hatte schädliche Auswirkungen: Es trug zu einer Atmosphäre der Unsicherheit und Verwirrung in einer Zeit bei, in der das Vertrauen der Anleger dringend benötigt wurde; es hielt Anleger davon ab, sich „gegen den Wind zu lehnen“ und Aktien zu kaufen, da der Abschlag am Futures-Markt logischerweise implizierte, dass Anleger warten und Aktien zu einem noch niedrigeren Preis kaufen konnten; und es ermutigte Portfolio-Versicherungsanleger, am Aktienmarkt zu verkaufen, was die Aktienkurse weiter unter Druck setzte.

Die Lücke zwischen den Futures und den Aktien wurde schnell von Index-Arbitrage-Händlern bemerkt, die versuchten, durch „Sell at Market“-Aufträge zu profitieren. Index-Arbitrage, eine Form des Programmhandels, trug zu der Verwirrung und dem Abwärtsdruck auf die Preise bei:

…die natürlichen Verbindungen zwischen den Märkten widerspiegelnd, schwappte der Verkaufsdruck auf den Aktienmarkt über, sowohl durch Index-Arbitrage als auch durch direkte Portfolio-Versicherungsaktienverkäufe. Große Mengen von Verkäufen und die damit verbundene Nachfrage nach Liquidität können nicht in einem einzelnen Marktsegment eingedämmt werden. Sie fließen zwangsläufig in die anderen Marktsegmente über, die natürlich miteinander verbunden sind. Es gibt jedoch natürliche Grenzen für die Liquidität zwischen den Märkten, die am 19. und 20. Oktober deutlich wurden.

Obwohl die Arbitrage zwischen Index-Futures und Aktien die Preise unter Druck setzte, erklärt sie nicht, warum die Welle von Verkaufsaufträgen, die zu steilen Preisrückgängen führte, überhaupt begann. Darüber hinaus entwickelten sich die Märkte in den Zeiten „am chaotischsten“, in denen die Verbindungen, die der Handel mit Index-Arbitrage-Programmen zwischen diesen Märkten herstellt, unterbrochen waren.

Portfolio-Versicherung sichert ab

Portfolio-Versicherung ist eine Absicherungstechnik, die versucht, Risiken zu managen und Verluste zu begrenzen, indem sie Finanzinstrumente (z.B. Aktien oder Futures) als Reaktion auf Marktpreisänderungen und nicht auf Änderungen der Marktgrundlagen kauft und verkauft. Genauer gesagt, sie kaufen, wenn der Markt steigt, und verkaufen, wenn der Markt fällt, ohne Rücksicht auf grundlegende Informationen darüber, warum der Markt steigt oder fällt. Damit ist es ein Beispiel für einen „informationslosen Handel“, der das Potenzial hat, eine marktdestabilisierende Rückkopplungsschleife zu schaffen.

Diese Strategie wurde zu einer Quelle des Abwärtsdrucks, als Portfolioversicherer, deren Computermodelle feststellten, dass die Aktien niedriger eröffneten und ihren steilen Kurs fortsetzten. Die Modelle empfahlen sogar weitere Verkäufe. Das Potenzial der computergenerierten Rückkopplungsschleifen, die diese Absicherungen erzeugten, wurde als ein Faktor diskutiert, der die Schwere des Crashs verstärkte, aber nicht als ursprünglicher Auslöser. Der Ökonom Hayne Leland argumentiert gegen diese Interpretation und meint, dass der Einfluss der Portfolioabsicherung auf die Aktienkurse wahrscheinlich relativ gering war. In ähnlicher Weise stellte der Bericht der Chicago Mercantile Exchange fest, dass der Einfluss der „anderen Investoren – Investmentfonds, Broker-Dealer und Einzelaktionäre – während des Crashs drei- bis fünfmal größer war als der der Portfolio-Versicherer“. Zahlreiche ökonometrische Studien haben die Beweise analysiert, um festzustellen, ob die Portfolioversicherung den Crash verschlimmert hat, aber die Ergebnisse waren unklar. Märkte auf der ganzen Welt, in denen keine Portfolioversicherungen gehandelt wurden, erlebten genauso viele Turbulenzen und Verluste wie der US-Markt. Mehr noch, die marktübergreifende Analyse von Richard Roll fand zum Beispiel heraus, dass Märkte mit einer größeren Verbreitung von computergestütztem Handel (einschließlich Portfolioversicherungen) tatsächlich relativ weniger schwere Verluste (prozentual gesehen) erlebten als solche ohne.

Rauschendes Handeln

Die Krise betraf Märkte auf der ganzen Welt; es wurde jedoch kein internationales Nachrichtenereignis oder eine Veränderung der Marktfundamentaldaten nachgewiesen, die einen starken Einfluss auf das Anlegerverhalten hatten. Stattdessen nahmen die zeitgleiche Kausalität und das Rückkopplungsverhalten zwischen den Märkten in diesem Zeitraum dramatisch zu. In einem Umfeld erhöhter Volatilität, Verwirrung und Unsicherheit schlossen die Anleger nicht nur in den USA, sondern weltweit aus den Veränderungen der Aktienkurse und der Kommunikation mit anderen Anlegern in einer sich selbst verstärkenden Ansteckung der Angst auf Informationen. Dieses Muster, Handelsentscheidungen weitgehend auf die Marktpsychologie zu stützen, wird oft als eine Form des „Noise Trading“ bezeichnet, das auftritt, wenn schlecht informierte Investoren „auf Rauschen setzen, als wären es Nachrichten“. Wenn Rauschen als schlechte Nachrichten fehlinterpretiert wird, dann verzerren die Reaktionen von risikoaversen Händlern und Arbitrageuren den Markt und verhindern, dass sich Preise bilden, die den fundamentalen Zustand der zugrundeliegenden Aktien genau widerspiegeln. So sorgten beispielsweise am 19. Oktober Gerüchte, dass die New Yorker Börse schließen würde, für zusätzliche Verwirrung und trieben die Preise weiter nach unten, während am nächsten Tag Gerüchte, dass zwei Clearinghäuser der Chicago Mercantile Exchange insolvent seien, einige Investoren vom Handel an diesem Marktplatz abhielten.

Eine Rückkopplungsschleife von geräuschinduzierter Volatilität wurde von einigen Analysten als Hauptgrund für die große Tiefe des Crashs angeführt. Sie erklärt jedoch nicht, was den Marktzusammenbruch ursprünglich ausgelöst hat. Darüber hinaus hat Lawrence A. Cunningham vorgeschlagen, dass, obwohl die Rauschtheorie „durch erhebliche empirische Beweise und eine gut entwickelte intellektuelle Grundlage unterstützt wird“, sie nur einen teilweisen Beitrag zur Erklärung von Ereignissen wie dem Crash vom Oktober 1987 leistet. Informierte Händler, die nicht von psychologischen oder emotionalen Faktoren beeinflusst werden, haben Spielraum, Geschäfte zu machen, von denen sie wissen, dass sie weniger riskant sind.

Margin Calls und LiquiditätBearbeiten

Frederic Mishkin schlug vor, dass die größte wirtschaftliche Gefahr nicht die Ereignisse am Tag des Crashs selbst waren, sondern das Potenzial für einen „sich ausbreitenden Zusammenbruch von Wertpapierfirmen“, wenn eine ausgedehnte Liquiditätskrise in der Wertpapierindustrie begann, die Solvenz und Lebensfähigkeit von Brokerhäusern und Spezialisten zu bedrohen. Diese Möglichkeit zeichnete sich erstmals am Tag nach dem Crash ab. Zumindest anfangs bestand ein sehr reales Risiko, dass diese Institutionen ausfallen könnten. Wenn das passierte, könnten Spillover-Effekte auf das gesamte Finanzsystem übergreifen, mit negativen Folgen für die gesamte Realwirtschaft.

Die Quelle dieser Liquiditätsprobleme war ein allgemeiner Anstieg der Nachschussforderungen; nach dem Einbruch des Marktes waren diese etwa zehnmal so groß wie im Durchschnitt und dreimal so groß wie die höchste Nachschussforderung am Morgen zuvor. Mehrere Firmen hatten nicht genügend Bargeld auf den Kundenkonten (d.h. sie waren „unterdotiert“). Firmen, die Mittel aus ihrem eigenen Kapital abzogen, um den Fehlbetrag zu decken, wurden manchmal unterkapitalisiert; 11 Firmen erhielten Nachschussforderungen von einem einzigen Kunden, die das bereinigte Nettokapital dieser Firma überstiegen, manchmal sogar im Verhältnis zwei zu eins. Investoren mussten die am 19. vorgenommenen Margin Calls am Ende des Tages vor der Markteröffnung am 20. zurückzahlen. Clearinghouse-Mitgliedsfirmen forderten Kreditinstitute auf, Kredite zu gewähren, um diese plötzlichen und unerwarteten Belastungen zu decken, aber die Maklerfirmen, die zusätzliche Kredite anforderten, begannen ihr Kreditlimit zu überschreiten. Auch die Banken waren besorgt, ihr Engagement und ihr Risiko in einem chaotischen Markt zu erhöhen. Der Umfang und die Dringlichkeit der Kreditnachfragen, die an die Banken gestellt wurden, waren beispiellos. Generell stieg das Kontrahentenrisiko, da die Kreditwürdigkeit der Gegenparteien und der Wert der gestellten Sicherheiten höchst unsicher wurden.

Der Rückgang am Schwarzen Montag war und ist bis heute der größte Rückgang in der Liste der größten täglichen Veränderungen des Dow Jones Industrial Average. (Samstag, der 12. Dezember 1914, wird manchmal fälschlicherweise als der größte prozentuale Ein-Tages-Rückgang des DJIA zitiert. In Wirklichkeit wurde der angebliche Rückgang von 24,39 % rückwirkend durch eine Neudefinition des DJIA im Jahr 1916 erzeugt.)

Reaktion der Federal Reserve

Die Federal Reserve agierte als Kreditgeber der letzten Instanz, um der Krise zu begegnen. Die Fed nutzte das Krisenmanagement über öffentliche Verlautbarungen, stellte Liquidität über Offenmarktgeschäfte zur Verfügung, überredete Banken, Kredite an Wertpapierfirmen zu vergeben, und intervenierte direkt.

Am Morgen des 20. Oktober gab der Fed-Vorsitzende Alan Greenspan eine kurze Erklärung ab: „Die Federal Reserve hat heute in Übereinstimmung mit ihrer Verantwortung als Zentralbank der Nation ihre Bereitschaft bekräftigt, als Liquiditätsquelle zur Unterstützung des Wirtschafts- und Finanzsystems zu dienen.“ Fed-Quellen deuteten an, dass die Kürze absichtlich gewählt wurde, um Fehlinterpretationen zu vermeiden. Diese „außergewöhnliche“ Ankündigung hatte wahrscheinlich einen beruhigenden Effekt auf die Märkte, die mit einer ebenso beispiellosen Nachfrage nach Liquidität und dem unmittelbaren Potenzial für eine Liquiditätskrise konfrontiert waren.

Die Fed handelte daraufhin, um Marktliquidität bereitzustellen und zu verhindern, dass sich die Krise auf andere Märkte ausweitet. Sie begann sofort, ihre Reserven über Käufe am offenen Markt in das Finanzsystem zu injizieren. Dies drückte den Leitzins schnell um 0,5 % nach unten. Die Fed setzte ihre expansiven Offenmarktkäufe von Wertpapieren über Wochen fort. Die Fed begann diese Interventionen auch immer wieder eine Stunde vor dem regulär angesetzten Zeitpunkt und informierte die Händler am Vorabend über die Planänderung. Dies alles geschah in einer sehr öffentlichkeitswirksamen Art und Weise, ähnlich wie bei Greenspans erster Ankündigung, um das Vertrauen des Marktes in die Liquidität wiederherzustellen. Obwohl die Bestände der Fed im Laufe der Zeit deutlich ausgeweitet wurden, war die Geschwindigkeit der Ausweitung nicht übermäßig hoch. Darüber hinaus veräußerte die Fed diese Bestände später, so dass ihre langfristigen politischen Ziele nicht beeinträchtigt wurden.

Die Fed begegnete der beispiellosen Nachfrage nach Krediten erfolgreich, indem sie eine Strategie des moralischen Zuredens verfolgte, die nervöse Banken zur Kreditvergabe an Wertpapierfirmen motivierte, und gleichzeitig versuchte, diese Banken zu beruhigen, indem sie sie aktiv mit Liquidität versorgte. Wie der Ökonom Ben Bernanke (der später Vorsitzender der Federal Reserve werden sollte) schrieb:

Die wichtigste Maßnahme der Fed bestand darin, die Banken (durch Zureden und durch die Bereitstellung von Liquidität) dazu zu bewegen, trotz chaotischer Bedingungen und der Möglichkeit einer schweren negativen Auswahl von Kreditnehmern Kredite zu üblichen Bedingungen zu vergeben. Erwartungsgemäß muss die Vergabe dieser Kredite aus Sicht der Banken (und der Fed) eine geldverlierende Strategie gewesen sein; andernfalls wäre die Überzeugungsarbeit der Fed nicht nötig gewesen.

Die zweiteilige Strategie der Fed war durchaus erfolgreich, da die Kreditvergabe an Wertpapierfirmen durch große Banken in Chicago und vor allem in New York erheblich zunahm und sich oft fast verdoppelte.

Erholung

Trotz der Befürchtung, dass sich die Große Depression wiederholen könnte, erholte sich der Markt unmittelbar nach dem Crash und legte bereits am nächsten Tag um 102,27 Punkte und am Donnerstag, den 22. Oktober, um 186,64 Punkte zu. Es dauerte zwei Jahre, bis sich der Dow vollständig erholte, und im September 1989 hatte der Markt den gesamten Wert, den er beim Crash 1987 verloren hatte, wieder erreicht. Der DJIA legte im Kalenderjahr 1987 um 0,6 % zu.