- 3.4K

Summary

Wenn man Präsident Donald Trump die Geschichte der U.S. Stahlindustrie zu hören, wurde sie von „tot“ oder „in den Ruin getrieben“ zu „blühend“, und das alles wegen der 25%igen Zölle auf importierten Stahl, die er im März 2018 einführte. Während die Zölle den US-Stahlproduzenten zugutekamen, ist die Realität der Auswirkungen nicht so krass.

Die Inlandspreise sind zum Beispiel gestiegen, liegen jetzt aber wieder unter dem Niveau, das sie bei Trumps Amtsantritt hatten. Auch die Produktion ist gestiegen, war aber zuletzt 2014 höher. Obwohl die Industrie mehrere neue Investitionen angekündigt hat, stimmt es einfach nicht, dass seit „30 Jahren“ kein neues Werk mehr gebaut wurde, wie der Präsident fälschlicherweise behauptete. Die Zahl der Arbeitsplätze in der Stahl- und Eisenindustrie ist zwar gestiegen, aber sie liegt unter dem Niveau vor der Großen Rezession. Und die Technologie war ein wichtiger Faktor für den langfristigen Rückgang der Arbeitsplätze.

Im Folgenden betrachten wir einige Behauptungen, die Trump in den letzten Monaten über die Stahlindustrie aufgestellt hat, und wie sie sich mit den Fakten messen lassen.

Ende März 2018 führte Trump die Zölle von 25 % auf importierten Stahl und 10 % auf Aluminium ein, mit vorübergehenden Ausnahmen für einige Länder, und nutzte dabei seine Befugnis nach Abschnitt 232 des Trade Expansion Act. Wie im Gesetz vorgeschrieben, hatte das Handelsministerium festgestellt, dass die Importe die nationale Sicherheit bedrohten. Zwei Monate später befreite er Argentinien, Brasilien und Südkorea dauerhaft von den Stahlzöllen und erließ stattdessen Quoten für die Importe. Australien wurde ebenfalls ausgenommen, ohne Quote. Im August 2018 erhöhte Trump den Zoll auf Stahl aus der Türkei auf 50 %.

In diesem Jahr, im Mai, hob Trump die Zölle auf Kanada und Mexiko auf und senkte den Zoll auf die Türkei wieder auf 25 %. Außerdem erhielten US-Unternehmen Ausnahmeregelungen für bestimmte Importe.

Analyse

‚Steel Was Dead‘?

Die Behauptung: „And, by the way, steel – steel was dead. Ihr Geschäft war tot. Okay? Ich will nicht zu grob sein. Euer Geschäft war tot. Und ich habe ein kleines Ding namens ‚25% Zoll‘ auf all den gedumpten Stahl im ganzen Land eingeführt. Und jetzt floriert Ihr Geschäft.“ – Trump, in einer Rede in Monaca, Pennsylvania, Aug. 13

Die Fakten: Der 25%ige Zoll auf den meisten importierten Stahl hat der US-Stahlindustrie geholfen: Die Preise sind gestiegen (auch wenn sie jetzt ein wenig unter dem Niveau liegen, das sie bei Trumps Amtsantritt hatten); die Produktivität ist gestiegen; die Importe sind zurückgegangen. Aber Trump übertreibt das Vorher-Nachher-Bild.

Die Industrie war vor den Zöllen nicht „tot“, und es gab keine Anzeichen dafür, dass sie vor seiner Wahl „aus dem Geschäft gehen“ würde, wie er am 15. Juli behauptete. „Wenn ich nicht gewählt worden wäre, gäbe es jetzt keine Stahlindustrie mehr. Sie wäre weg“, sagte er bei einer „Made in America“-Veranstaltung im Weißen Haus.

Man kann mit Sicherheit sagen, dass die gesamte US-Stahlindustrie nicht „weg“ wäre, wenn Trump nicht gewählt worden wäre.

„Die US-Industrie war in den letzten 40 Jahren lebendig, innovativ und dynamisch“, erklärte James Moss, Partner bei First River Consulting, in einer E-Mail.

Moss, der seit mehr als 20 Jahren als Berater für die Stahlindustrie tätig ist, sagte, dass die USA führend in der Entwicklung, Erweiterung und Verbesserung neuer Technologien gewesen sind – wie zum Beispiel der Aufstieg der „Minimills“, die Stahl aus Schrott mit Hilfe der Elektrolichtbogenofen- oder EAF-Technologie herstellen. Im Jahr 2002 überholten die Minifabriken zum ersten Mal die traditionellen Hochofenwerke bei der Stahlproduktion, so ein Regierungsbericht aus dem Jahr 2003 über das „sich verändernde Profil“ der US-Stahlindustrie.

Moss beschrieb den Wandel als „eine klassische US-Industriegeschichte der ’schöpferischen Zerstörung'“, die „weder Europa noch Japan“ zuließen, zum Teil wegen der „industriellen und sozialen Zerrüttung“, die sie verursacht hätte.

„Hier gibt es zwei Industrien. Es gibt die schrumpfende Hochofenindustrie und es gibt die florierende und wachsende Elektrolichtbogenofenindustrie“, sagte Moss. „Die Hochofenindustrie ist am Sterben, aber die EAF-Industrie floriert. Infolgedessen war und ist die Stahlindustrie insgesamt weit davon entfernt, tot zu sein.“

Wir schauen uns mehrere Metriken für die Industrie an: Produktion, Preise, Importe und Kapazitätsauslastung.

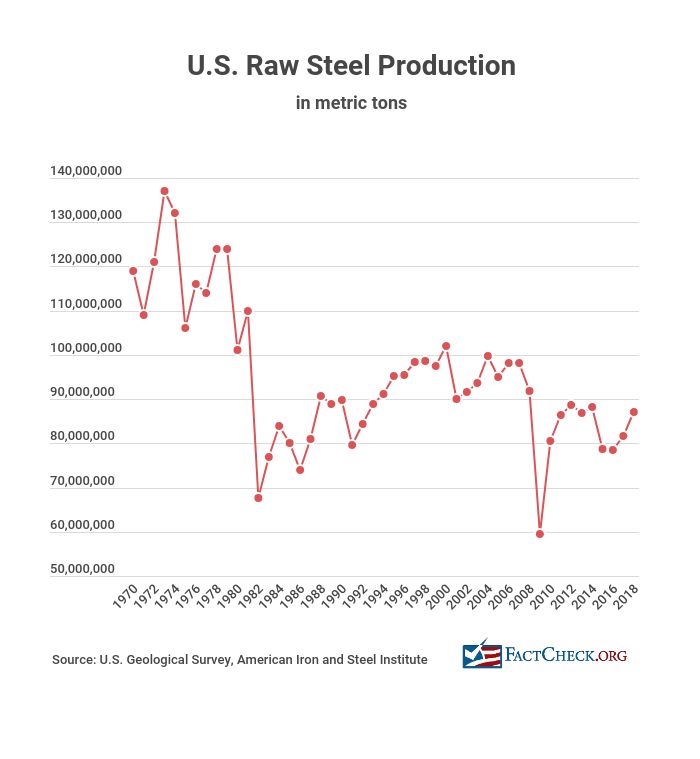

Produktion. Die Produktion ist seit 2016 gestiegen, aber sie war auch schon 2014 höher. Zahlen des U.S. Geological Survey, der seine Daten vom American Iron and Steel Institute bezieht, zeigen einen Anstieg der Rohstahlproduktion von 2016 bis 2018 um 10,8 %. Die Produktion erreichte 2018 87 Mio. Tonnen, 2014 waren es 88,2 Mio. Tonnen.

„Das sind Verbesserungen, aber wir haben in der Vergangenheit Verbesserungen in ähnlich zweistelliger Größenordnung gesehen“, sagte John Anton, Director of Steel Analytics bei IHS Markit, und zitierte monatliche Produktionssteigerungen im Jahresvergleich, von einem Hoch von 9,1 % im Januar bis zu einem Tief von 3,1 % im Juni. „Wir haben in der Vergangenheit auch tiefe Einschnitte“ in der Produktion gesehen, fügte er hinzu. „Aber die Produktion ist gestiegen.“

Die Rohstahlproduktion in den USA überschritt im Jahr 2000 die Marke von 100 Mio. Tonnen, blieb während des gesamten Jahrzehnts im Bereich von 90 Mio. Tonnen und sank 2009 während der Großen Rezession erheblich. Im darauffolgenden Jahr erholte sich die Produktion auf 80,5 Millionen Tonnen und kletterte in den folgenden Jahren weiter nach oben, bevor sie von 2014 bis 2015 um 10,7 % sank und bis 2016 auf diesem niedrigen Niveau blieb.

Was geschah 2015-2016? „Überproduktion überall“, sagte Anton, was die Preise senkte. „2015 waren die Preise weltweit, nicht nur in den USA, absolut grauenhaft.“

Die Branche „ist voll von Zeiten, in denen die Leute zu enthusiastisch werden“, sagte Anton. „Das ist die Geschichte der Branche.“

Cicero Machado, Chefanalyst für Stahl und Eisenerz in Amerika bei Wood Mackenzie, sagte uns, dass 2015-2016 „ein Tiefpunkt“ für die Branche war. „Nicht nur in den USA, sondern sicherlich auch in anderen Regionen“, sagte er.

Die Nachfrage, sagte er, wuchs nicht in dem Tempo, das die meisten Stahlhersteller erwartet hatten. Die Trump-Administration, so Machado, habe den Stahlherstellern mit dem Gerede über Zölle (die in Kraft gesetzt wurden) und Investitionen in die Infrastruktur (die nicht zustande gekommen sind) etwas „Aufregung“ beschert. Das spornte die Produktion an.

Vieles von dem, was uns Analysten über die Branche vor und nach den Zöllen erzählten, spiegelt das klassische Verhältnis von Angebot und Nachfrage wider.

Tyler Kenyon, ein Vice President Equity Research Analyst bei der Finanzdienstleistungsfirma Cowen, sagte uns, dass die Zölle die Stahlkäufer dazu veranlassten, Lagerbestände aufzubauen, da die USA auf Stahlimporte angewiesen sind, um die Nachfrage zu decken. „Die Käufer hatten im Grunde Angst um ihre Fähigkeit, das benötigte Material zu beschaffen“, sagte Kenyon. „Was wir gesehen haben, war ein massiver Bestandsaufbau, der über das hinausging, was die zugrunde liegende Nachfrage vermuten ließe.“

Wir fragten Moss, warum – wenn die Industrie so „dynamisch“ ist, wie er sagte – die Rohstahlproduktion in den letzten Jahrzehnten zurückgegangen ist. Er nannte drei Gründe, die er als „teils makroökonomisch, teils technisch und teils als falsche Messgröße für die Vitalität“ zusammenfasste.“

„Stahl ist eine ausgereifte Industrie in einer entwickelten Wirtschaft. Wir verbrauchen immer weniger davon für jeden Dollar des BIP. So sehr unsere Infrastruktur auch renovierungsbedürftig ist, wir sind größtenteils ausgebaut. Wir sind also keine sehr stahlintensive Wirtschaft, verglichen etwa mit China“, sagte er. „Zweitens, alles wurde leichter. Stahl wurde leichter (dünnere Dicken) und stärker (bessere Qualitäten), so dass man für eine bestimmte Anwendung weniger davon braucht. Auch Kunststoff hat einiges davon verdrängt. Man würde also erwarten, dass die Verwendung mit zunehmender Reife der Wirtschaft abnimmt. Drittens wurde die Stahlverarbeitungstechnologie viel effizienter.“

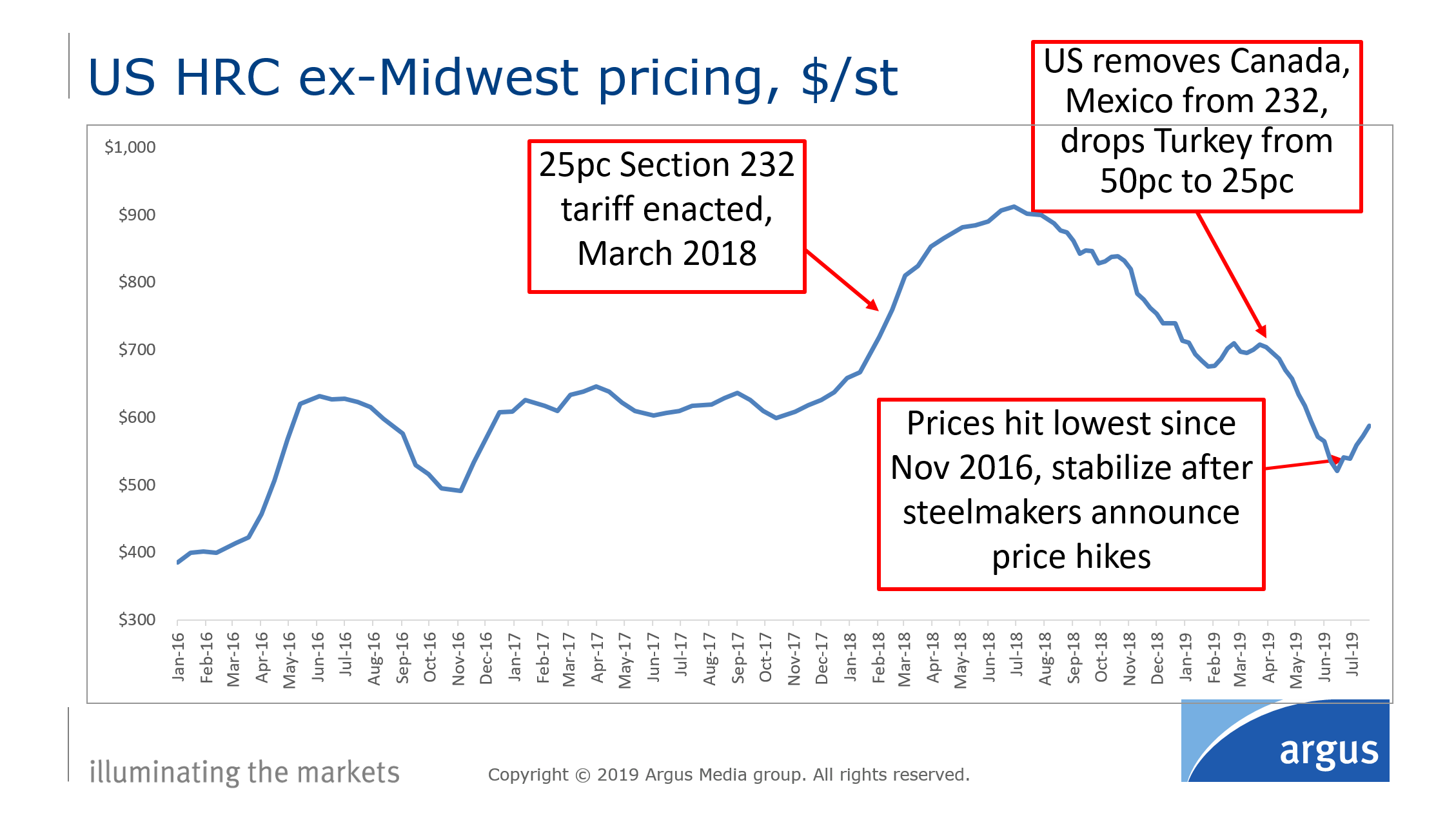

Preise. Die 25-prozentigen Zölle auf importierten Stahl haben dann die Preise in den USA in die Höhe getrieben, zumindest für 2018, was eine gute Nachricht für die Gewinne der Stahlunternehmen war.

Die Redaktion des Wall Street Journal – kein Fan der Zölle – bemerkte in einem Leitartikel vom 3. Februar „all die Superlative“, die die Führungskräfte der Stahlunternehmen bei Investorengesprächen verwendeten. Die CEOs von Nucor und Steel Dynamics sagten, 2018 sei „ein Rekordjahr“ für ihre Unternehmen gewesen, und die CEOs von AK Steel und U.S. Steel sagten, es sei das beste in den letzten 10 Jahren gewesen.

Mit der Preisspitze haben die Hüttenwerke „Geld gemünzt“, argumentierte der Leitartikel, „zum Nachteil von Amerikas Verbrauchern und stahlabhängigen Industrien.“ Ford Motor Co. sagte, seine Zollkosten für Stahl und Aluminium beliefen sich 2018 auf 750 Millionen Dollar, und Caterpillar sagte, es würde die Preise in der zweiten Jahreshälfte 2018 erhöhen, um die höheren Kosten aufgrund der Zölle auszugleichen.

Die Stahlhersteller seien „sehr glücklich“, sagte Machado, aber die Endverbraucher wahrscheinlich nicht so sehr. Es gibt „immer zwei Seiten dieser Geschichte.“

Machado teilte die jährlichen Preiszahlen von Wood Mackenzie für warmgewalzte Coils, ein Maßstab für die Branche. Die annualisierten Zahlen zeigen, dass die Preise von 687 $ pro US-Tonne im Jahr 2017 auf 918 $ im Jahr 2018 sprangen und in diesem Jahr wieder auf 682 $ zurückgingen. Die Preise hatten seit 2008, als sie 964 $ pro US-Tonne erreichten, nicht mehr mehr als 900 $ pro US-Tonne erreicht.

Projektionen von Wood Mackenzie bis 2025 zeigen, dass die Preise in den kommenden Jahren bei 660 $ pro US-Tonne bleiben werden, was nahe dem Durchschnittspreis von 2010 bis 2017 liegt.

Die wöchentlichen Preisdaten von Argus Media in der Grafik unten zeigen die Auswirkungen der Zölle, da die Preise in Erwartung der Zölle stiegen und in den Monaten unmittelbar nach den Zöllen weiter anstiegen und in der Woche vom 9. Juli 2018 einen Höchststand von 913 US-Dollar pro US-Tonne erreichten, bevor sie fielen und sich in diesem Sommer stabilisierten. Argus hat den Preis für warmgewalzte Coils in der Woche vom 30. Juli bei 588 $ pro US-Tonne, was niedriger ist als in der Woche von Trumps Amtsantritt.

Der Preisanstieg im Jahr 2018 war nicht nachhaltig. Die US-Stahlpreise „stiegen um mehr als den Zollsatz“, sagte Anton, der den Anstieg auf etwa 53 % über den europäischen Preisen bezifferte. „Wenn Sie zu hoch gehen“, sagte er, „werden Sie Importe anziehen.“ Die Preise in den USA sind jetzt nur etwa 7% höher als die europäischen Preise, sagte er.

„Sobald die Preise hoch bleiben, werden Importe immer noch etwas sehr Attraktives sein“, sagte Machado und bemerkte, dass der Zollsatz nicht alle Länder abdeckt, wie zum Beispiel Brasilien. „Wir haben einen großen Sprung bei den brasilianischen Importen in die USA gesehen.“

Und dann ist da noch die Frage des angesammelten Inventars vor den Zöllen. Für 2019 sagte Machado: „Die Nachfrage schwächt sich ab, das Angebot übersteigt die Nachfrage.“

Kenyon sagte, dass im letzten Jahr „wir gesehen haben, wie die Lieferkette versucht hat, diese Lagerbestände abzubauen.“

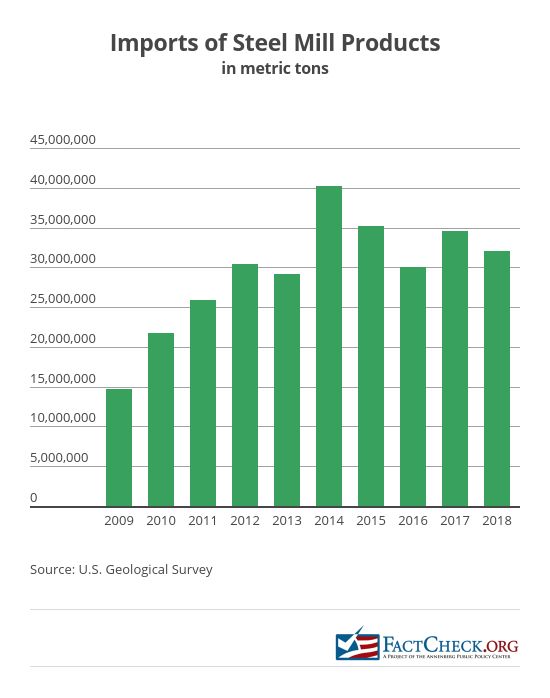

Importe. Machado sagte, dass die Zölle dazu beigetragen haben, die Importe niedrig zu halten, obwohl Wood Mackenzie erwartet, dass die Importe 2019 niedriger sein werden als 2018, vor allem weil die Preise in den USA gefallen sind. (Die Zahlen des Handelsministeriums stützen die Erwartung, dass die Importe für 2019 sinken werden.) Endverbraucher von Stahl, sagte er, suchen nicht so sehr nach importiertem Stahl, weil die inländischen Preise niedriger sind. Aber wenn die Preise wieder steigen, „werden die Endverbraucher Wege finden, aus einigen Ländern zu importieren, die nicht auf der 232-Liste stehen.“

Die Importzahlen des U.S. Geological Survey zeigen, dass die Importe von 2017 auf 2018 um 7,5 % gesunken sind, aber sie sind im Vergleich zu 2016 gestiegen.

Weitere Faktoren, die die U.

Andere Faktoren, die die Preise, die Produktion und die Importe in den USA beeinflussen, sind die Lockerung der Zölle, die schwächelnde globale Nachfrage und die Wirtschaft im Allgemeinen.

Im Mai hob die Trump-Administration den 25-prozentigen Zoll auf Stahlimporte aus Kanada und Mexiko auf, und die US-Hersteller haben Ausnahmen für bestimmte importierte Produkte beantragt und erhalten. Ein Bericht des Congressional Research Service vom April besagt, dass die Administration 16.500 Stahlausnahmen von insgesamt fast 70.000 Anträgen bis zum 4. März genehmigt hat.

Kenyon wies darauf hin, dass die Zölle nur noch für 30% der Importe gelten. Die Zählungszahlen für Juli zeigen, dass die Zölle auf 33% der gesamten importierten Stahlprodukte, nach Menge, angewendet worden wären, wenn die ausgenommenen Länder ausgeschlossen werden. Diese Berechnung beinhaltet nicht die Ausnahmen, die der Handel für US-Stahlkäufer genehmigt hat.

Die Stahlindustrie spiegelt breitere wirtschaftliche Faktoren wider, sagte Blake Hurtik, Herausgeber von Argus Metal Prices. Sie folgt dem Konsum, der Bautätigkeit und den globalen Märkten.

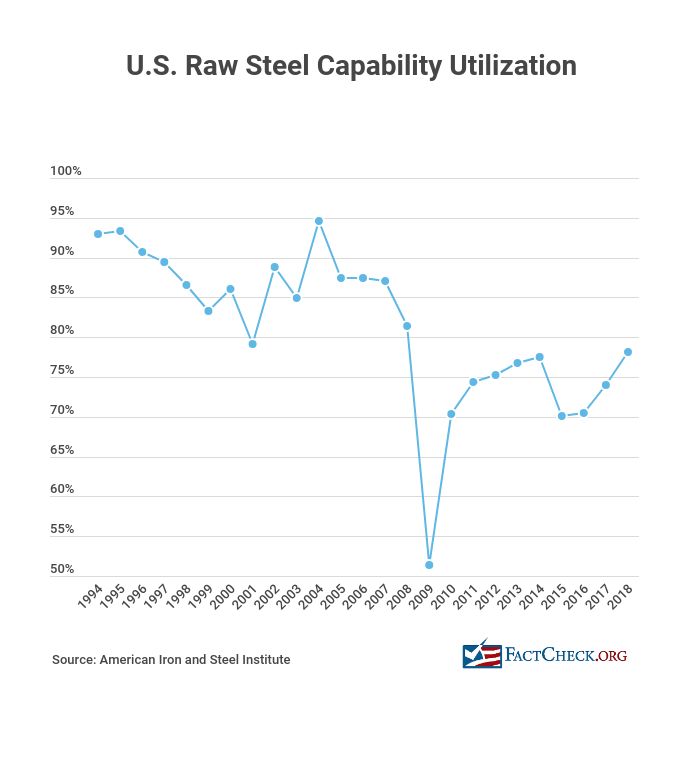

Kapazität. Der Preisanstieg aufgrund der Zölle und der anschließende Anstieg des Cashflows für US-Unternehmen hat auch zu Kapazitätserweiterungen geführt. „Es wird gerade viel Kapital in die Stahlindustrie investiert“, sagte Kenyon.

Als Handelsminister Wilbur Ross seinen Bericht an den Präsidenten über seine Untersuchungen von Stahl- und Aluminiumimporten und seine Empfehlungen für Zölle veröffentlichte, sagte er, dass eine Kapazitätsauslastung von 80 % ein wichtiger Richtwert sei. „Jede dieser Abhilfemaßnahmen zielt darauf ab, die inländische Stahlproduktion von derzeit 73 % der Kapazität auf eine Betriebsrate von etwa 80 % zu erhöhen, die für die langfristige Lebensfähigkeit der Industrie mindestens erforderlich ist“, hieß es in der Pressemitteilung des Handelsministeriums vom 16. Februar 2018.

Die US-Stahlwerke waren im vierten Quartal 2018 zu 80,3 % ausgelastet, wie uns das American Iron and Steel Institute mitteilte. Ein AISI-Sprecher sagte, die Kapazität für das erste Halbjahr 2019 liege bei 81,2 %, und auch im August bewegten sich die Werte um die 80 %.

AISI stellte vierteljährliche und jährliche Kapazitätsauslastungsraten zur Verfügung, die bis ins Jahr 1994 zurückreichen und Raten von deutlich über 80 % für den größten Teil dieses Zeitraums zeigen, aber nicht nach der Großen Rezession.

Aktienpreise. Die Aktienkurse von US-Stahlunternehmen erreichten ihren Höchststand, als die Zölle eingeführt wurden, aber sie sind seitdem gefallen. Die Aktie von U.S. Steel ist seit Ende Februar 2018 um 75% und seit Januar 2017, als Trump sein Amt antrat, um 66% gefallen, während die Aktie von Nucor seit Januar 2018 um 30% und seit Januar 2017 um 19% gefallen ist. Kenyon sagte jedoch, nachdem Trump gewählt wurde, kauften Investoren Stahlaktien in Erwartung einer stahlfreundlichen Politik der Administration, und die Messung des Rückgangs der Aktien von den Höchstständen aufgrund der Zölle „spiegelt nicht wirklich wider, ob es der Industrie besser geht oder nicht.“

Neue Stahlwerke

Die Behauptung: „Wir haben seit 30 Jahren kein neues Werk gebaut, und jetzt haben wir viele von ihnen, die hochgehen.“ – Trump, Aug. 13

Die Fakten: Trump liegt damit „völlig falsch“, sagte Moss, dem sich andere Experten anschlossen.

First River Consulting hat uns Diagramme zur Verfügung gestellt, die zeigen, dass die US-Stahlindustrie seit 1989 etwa 40 Millionen Short-Tons, also US.

Flachstahl (oder Bleche und Platten), der z.B. für Autos und Waschmaschinen verwendet wird, ist am meisten gefragt und macht 80 % der neuen Kapazitäten aus, so Moss. Der Rest entfällt auf Langstahlkapazitäten.

Insgesamt hat Moss für uns 23 neue Stahlwerke identifiziert, die seit 1989 eine jährliche Kapazität von 33 Millionen Tonnen hinzugefügt haben. Die meisten der neuen Werke wurden zwischen 1992 und 2002 eröffnet. Aber acht von ihnen wurden seit 2007 gebaut, darunter diese drei Werke mit großer Kapazität:

- Big River Steel kündigte 2013 Pläne für ein Stahlwerk mit einer Jahreskapazität von 1,6 Millionen Tonnen an, machte 2014 den ersten Spatenstich und nahm im Dezember 2016 die Produktion auf.

- ThyssenKrupp USA kündigte im Mai 2007 an, ein Stahlwerk in Alabama zu bauen, das Ende 2010 mit einem Kostenaufwand von 3,6 Milliarden Dollar eröffnet wurde. Es hat eine Jahreskapazität von 4,7 Mio. Tonnen Kohlenstoffstahl und ist damit laut First River Consulting das größte neue Werk, das seit 1989 eröffnet wurde.

- Im Jahr 2007 schloss Severstal den Bau der „neuesten und modernsten Lichtbogenofenanlage der Welt“ ab, wie es in einer Pressemitteilung des Unternehmens hieß. Mit der Fertigstellung der zweiten Phase des Projekts im Jahr 2011 verdoppelte das Unternehmen die Größe der Anlage und erhöhte die jährliche Stahlproduktionskapazität auf 3,4 Millionen Tonnen.

Obwohl es „nicht stimmt“, dass die USA seit 30 Jahren kein neues Werk mehr gebaut haben, hat der Präsident Recht, dass in letzter Zeit viel in die Stahlindustrie investiert wurde, so Machado von Wood Mackenzie. Die „Menge an Ankündigungen, die im letzten Jahr gemacht wurden … war beträchtlich“, sagte er.

Sechs neue Stahlwerke mit einer kombinierten Jahreskapazität von 7,2 Millionen Tonnen wurden seit 2017 angekündigt, so First River. Das größte ist ein Werk in Sinton, Texas, das Steel Dynamics Inc. Ende 2018 angekündigt hat. Das Werk wird eine Jahreskapazität von etwa 3 Millionen Tonnen haben.

Alle neuen Anlagen nutzen die Technologie des Elektrolichtbogenofens, sagte Moss.

„Niemand wird in den USA mehr eine neue Stahlerzeugungsanlage auf Hochofenbasis bauen“, sagte Moss, weil sie „zu teuer im Bau und in der Instandhaltung, zu schmutzig und mit einer ganzen Reihe von Folgeinvestitionen verbunden sind, die es für die Stahlwerke, die sie unterstützen, schwer machen, Geld zu verdienen.“

In der Tat kündigte U.S. Steel Anfang März 2018 an, einen Hochofen in seinem Werk in Granite City, Illinois, wieder in Betrieb zu nehmen, der seit Dezember 2015 stillgelegt war, und begründete dies mit der „erwarteten erhöhten Nachfrage“ aufgrund von Trumps Maßnahmen gegen Zölle. Im Juni kündigte U.S. Steel an, zwei weitere Hochöfen in den USA und einen in Europa stillzulegen und die Produktion wieder aufzunehmen, „wenn sich die Marktbedingungen verbessern“. Im August kündigte U.S. Steel an, ein weiteres Werk in Indiana im Herbst stillzulegen.

Hurtik von Argus Metal Prices sagte, dass die großen Kapazitätsankündigungen auf Schrott basieren, nicht auf Hochöfen. „Nicht alle werden zu den Gewinnern gehören. Stahl ist keine homogene Sache“, sagte er.

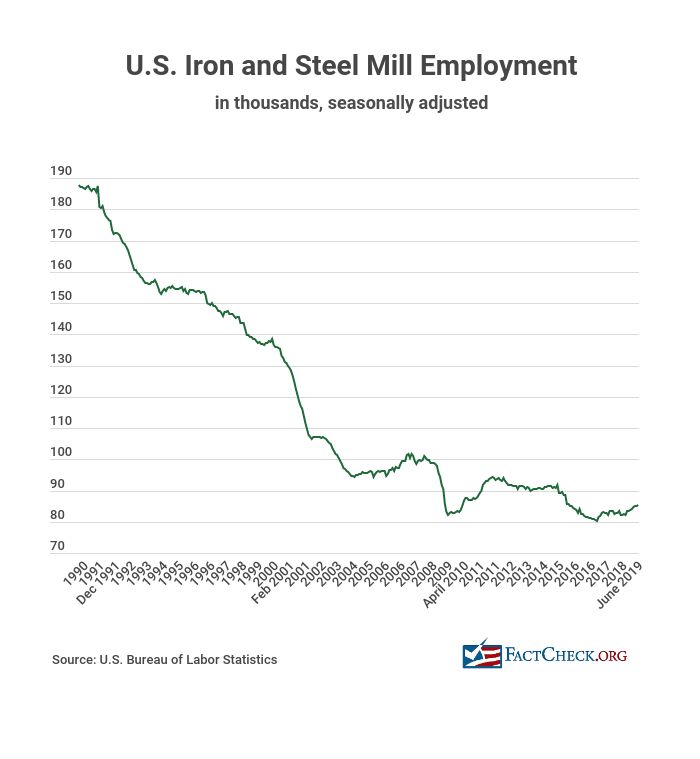

Stahlarbeitsplätze

Die Behauptung: „Wir setzen … unsere Stahlarbeiter wieder in Arbeit.“ – Trump, bei einer Wahlkampfkundgebung, Cincinnati, Ohio, 1. August

Die Fakten: Die Zahl der Arbeitsplätze in der Eisen- und Stahlindustrie ist von Januar 2017 bis Juni um 4.500 gestiegen, was einem Anstieg von 5,6 % entspricht, so die neuesten verfügbaren Zahlen des Bureau of Labor Statistics.

Das Beschäftigungsniveau im Juni – 85.300 Arbeiter – lag 16 % unter dem Niveau von 101.700 Arbeitern im Mai 2007, Monate vor der Großen Rezession.

Als wir die Trump-Kampagne zu den Behauptungen des Präsidenten kontaktierten, wies der stellvertretende Kommunikationsdirektor Zach Parkinson unter anderem darauf hin, dass die Zahl der Arbeitsplätze unter Trump gestiegen und während der Präsidentschaft von Barack Obama um 13.500 gesunken sei. Diese Zahl ist korrekt. Die Arbeitsplätze in der Eisen- und Stahlindustrie gingen unter Obama während der Großen Rezession zurück, stiegen bis Ende 2011 wieder auf das Niveau an, das sie bei seinem Amtsantritt hatten, und gingen dann langsam wieder zurück, am deutlichsten im Jahr 2016.

Der langfristige Trend für die Branche ist ein Rückgang der Beschäftigung, wie die Grafik unten zeigt, aber ein Großteil davon ist auf Veränderungen in der Technologie zurückzuführen, sagten uns Experten.

Im Januar 1990 waren in der Stahl- und Eisenindustrie 187.800 Menschen beschäftigt, und heute ist es weniger als die Hälfte davon. Anton von IHS Markit sagte, dass dies vor allem auf neue Technologien und effizientere Hüttenwerke zurückzuführen ist. Es werden weniger Menschen benötigt, um die gleiche Menge Stahl zu produzieren. „Importe sind ein Problem“, sagte er, aber verbesserte Effizienz ist der „Grund Nr. 1, dass man nicht so viele Leute beschäftigt.“

Die Trump-Kampagne verwies auch auf Nachrichten über Lohnerhöhungen, die von den Gewerkschaften bei U.S. Steel und dem Bergbauunternehmen Cleveland Cliffs im Jahr 2018 ausgehandelt wurden, als Beweis für Trumps positiven Einfluss auf die Industrie.

Die Pressemitteilung der United Steelworkers zu den Lohnerhöhungen bei U.S. Steel wies darauf hin, dass das Unternehmen für 2018 einen Gewinn von 2 Milliarden Dollar prognostizierte – wie wir erklärt haben, eine Zeit hoher Preise für heimischen Stahl – und „die Arbeiter wollten zu Recht einen Anteil an diesem Erfolg“, sagte USW International Präsident Leo W. Gerard. Aber es brauchte ein einstimmiges Gewerkschaftsvotum für einen Streik im September, um den neuen Tarifvertrag zu bekommen.

Stahldumping

Die Behauptung: „Und sie dumpen immer noch, aber jetzt nehmen die Vereinigten Staaten Milliarden von Dollar ein und das Dumping ist viel weniger, und die Stahlunternehmen florieren wieder.“ – Trump, Aug. 13

Die Fakten: Es ist unklar, welche Auswirkungen die Zölle auf den „gedumpten“ Stahl genau haben, aber wie gesagt, die Stahlimporte sind insgesamt von 2017 auf 2018 zurückgegangen. Und 2019 könnten die Importe noch niedriger sein, obwohl Machado sagte, dass das hauptsächlich daran liegt, dass die Preise in den USA gefallen sind.

Am 15. Juli sagte Trump im Weißen Haus: „Wir haben massive Zölle auf gedumpten Stahl erhoben.“ Aber die Zölle waren breiter als einzelne Antidumping-Maßnahmen, die bereits in Kraft waren.

Antidumping-Fälle sind spezifisch für das Produkt, das Land und manchmal für das Unternehmen, sagte Anton, während die Section 232 Zölle für jedes Land galten, mit Ausnahme bestimmter Ausnahmen. Er sagte, dass Dumping-Fälle „jedes Jahr“ eingereicht werden, einschließlich der Fälle unter dem damaligen Präsidenten Barack Obama.

Am 1. März 2016 kündigte Obamas Handelsministerium einen 266-prozentigen Zoll auf kaltgewalzten Flachstahl aus China an, sowie Zölle auf bestimmten Stahl aus Brasilien, Indien, Japan, Korea, Russland und dem Vereinigten Königreich.

Zum Zeitpunkt der Verhängung von Trumps Zöllen waren in den USA 164 Antidumping- und Ausgleichszollverordnungen für Stahl in Kraft, die die Einfuhr einzelner Stahlprodukte aus bestimmten Ländern – darunter Brasilien, China, Indien, Japan, Südkorea und die Türkei – einschränkten, wie aus dem Bericht des Handelsministeriums vom 11. Januar 2018 hervorgeht, in dem die Erhöhung der Zölle auf alle Stahlimporte empfohlen wird. Das entspricht einem Anstieg von 60 % seit der letzten Section 232-Untersuchung der Stahlindustrie im Jahr 2001, so der Bericht.

(Wie der Congressional Research Service in einem Bericht vom April erklärte, werden Antidumpingzölle verhängt, wenn die U.S. International Trade Commission feststellt, dass Waren auf dem US-Markt zu einem niedrigeren als dem fairen Wert verkauft werden, während Ausgleichszölle verhängt werden, wenn ausländische Regierungen die Kosten für diese Billigimporte subventionieren.)

Der Commerce-Bericht sagte, dass Antidumping- und Ausgleichsmaßnahmen „spezifische Fälle von unfair gehandelten Stahlprodukten angehen können“, aber sie sind in diesem Fall nicht ausreichend.

„Angesichts der großen Anzahl von Ländern, aus denen die USA Stahl importieren, und der Vielzahl unterschiedlicher Produkte, die betroffen sind, könnte es Jahre dauern, jeden Fall von unfair gehandeltem Stahl oder von Versuchen der Umladung oder der Umgehung von Ausgleichszöllen zu identifizieren und zu untersuchen“, heißt es in dem Bericht.

Die USA beziehen nicht viel ihres importierten Stahls aus China, das 2018 die elftgrößte Stahllieferquelle für die USA war, derselbe Platz, den es 2016 innehatte. China war die siebtgrößte Quelle für Stahlimporte im Jahr 2015, aber die importierten Tonnen sanken im darauffolgenden Jahr beträchtlich, um 63 %, laut Zahlen des Handelsministeriums. Die drei wichtigsten Quellen für US-Importe sind Kanada, Brasilien und Mexiko.

Allerdings ist China mit Abstand der größte Stahlproduzent der Welt.

Hurtik von Argus Metal Prices sagte uns, selbst wenn China keinen Stahl an die USA verkauft, verkauft es irgendwo Stahl. „

Im CRS-Bericht vom April heißt es: „Obwohl China der größte Stahlproduzent der Welt ist, mit einem Anteil von etwa 45% an der globalen Kapazität, gelangt relativ wenig chinesischer Stahl direkt auf den US-Markt, aufgrund umfangreicher US-Dumping- und Subventionsbestimmungen, aber die große Menge an chinesischer Produktion drückt die Preise weltweit.“

Ausblick

Es gibt kein Verfallsdatum für die 232-Zölle. Der CRS-Bericht besagt, dass die Maßnahmen des Präsidenten so lange in Kraft bleiben können, wie er es für notwendig erachtet, die Importe anzupassen“, damit sie nicht die nationale Sicherheit gefährden“, so das Gesetz.

Machado sagte uns, dass die Nachfrage zwar schwächer wird, Wood Mackenzie aber ein gewisses Wachstum der Nachfrage in den nächsten zwei Jahren erwartet, angetrieben durch den kommerziellen Bau und die Infrastruktur. Er erwartet auch, dass die Importe zunehmen werden, zum Teil, weil „Endverbraucher Wege finden werden, zu importieren“, wenn die Preise in den USA höher sind, und zum Teil, weil er erwartet, dass die Freihandelspolitik wiederhergestellt wird.

Die Gesamtauswirkung auf die US-Wirtschaft, im Gegensatz zu nur der Stahlindustrie, ist komplizierter. Der CRS-Bericht sagte, dass „im Allgemeinen“ ökonomische Modelle zeigen würden, dass der negative Effekt höherer Preise für diejenigen, die Importe verwenden, größer ist als „der Nutzen höherer Gewinne und erweiterter Produktion in der mit den Importen konkurrierenden Industrie und die zusätzlichen Staatseinnahmen, die durch den Zoll entstehen.“ Es gibt auch eine Auswirkung aufgrund von Vergeltungszöllen, die 2018 von sechs Handelspartnern auf US-Waren im Wert von 23 Milliarden Dollar verhängt wurden.

Aber CRS sagte, dass die direkte wirtschaftliche Auswirkung der Stahl- und Aluminiumzölle „begrenzt sein könnte“, weil diese Produkte nur 2 % aller Importe im Jahr 2018 ausmachten.

Quellen

Congressional Research Service. „Section 232 Investigations: Overview and Issues for Congress.“, aktualisiert am 2. April 2019.

Presidential Proclamation Adjusting Imports of Steel into the United States. Whitehouse.gov. 22 Mar 2018.

Presidential Proclamation Adjusting Imports of Aluminum into the United States (Proklamation des Präsidenten zur Anpassung der Aluminiumeinfuhren in die Vereinigten Staaten). Whitehouse.gov. 22.03.2018.

Federal Register. Proclamation 9740 of April 30, 2018, Adjusting Imports of Steel Into the United States. gpo.gov. 7. Mai 2018.

Federal Register. Proclamation 9739 of April 30, 2018, Adjusting Imports of Aluminum Into the United States. gpo.gov. 7 May 2018.

Federal Register. Proclamation 9759 of May 31, 2018, Adjusting Imports of Steel Into the United States. gpo.gov. 5 Jun 2018.

Trump, Donald (@realDonaldTrump). „Ich habe soeben eine Verdoppelung der Zölle auf Stahl und Aluminium gegenüber der Türkei genehmigt, da ihre Währung, die türkische Lira, gegenüber unserem sehr starken Dollar rapide nach unten rutscht! Auf Aluminium werden nun 20% und auf Stahl 50% erhoben. Unsere Beziehungen zur Türkei sind zur Zeit nicht gut!“ Twitter. 10 Aug 2018.

Proklamation zur Anpassung der Stahlimporte in die Vereinigten Staaten. Whitehouse.gov. 19. Mai 2019.

Speech: Donald Trump Addresses Energy and Manufacturing Growth in Monaca, PA. Transkript. Factba.se. 13 Aug 2019.

Remarks: Donald Trump Hosts Made in America Product Showcase at The White House. Transcript. Factba.se. 15 Jul 2019.

U.S. Geological Survey. Iron and Steel Statistics. zuletzt geändert am 19. Jan. 2017.

U.S. Geological Survey. Iron and Steel Statistics and Information, Mineral Commodity Summaries. usgs.gov. accessed 28 Aug 2019.

Anton, John, IHS Markit. Telefoninterview mit FactCheck.org. 20. August 2019.

Machado, Cicero, Wood Mackenzie. Telefoninterview mit FactCheck.org. 19.08.2019.

Kenyon, Tyler, Cowen. Telefoninterview mit FactCheck.org. 21 Aug 2019.

„Steel Tariff Profiteurs.“ Wall Street Journal Editorial Board. 3 Feb 2019.

Department of Commerce. U.S. Imports of Steel Mill Products, quantity in metric tons. last modified 2 Aug 2019.

Hurtik, Blake, Argus Metal Prices. Telefoninterview mit FactCheck.org. 22 Aug 2019.

Department of Commerce. „Secretary Ross veröffentlicht Stahl- und Aluminium-232-Berichte in Abstimmung mit dem Weißen Haus.“ Presseinformation. 16 Feb 2018.

American Iron and Steel Institute. This Week’s Raw Steel Production. steel.org. accessed 27 Aug 2019.

Murphy, Jake, Communications Manager, American Iron and Steel Institute. E-Mail an FactCheck.org. 27 Aug 2019.

Yahoo! Finance. U.S. Steel stock prices. accessed 27 Aug 2019.

Yahoo! Finance. Nucor Corp. stock prices. accessed 27 Aug 2019.

Speech: Donald Trump hält eine politische Kundgebung in Cincinnati, Ohio. Transcript. Factba.se. 1 Aug 2019

Beschäftigung, Stunden und Verdienste aus der Erhebung Current Employment Statistics (National). Alle Beschäftigten, Tausend, Eisen- und Stahlwerke und Ferrolegierungsproduktion, saisonbereinigt. Bureau of Labor Statistics. data extracted 28 Aug 2019.

United Steelworkers. „USW Members Vote to Ratify 4-Year Contract with U.S. Steel“. Pressemeldung. 13 Nov 2018.

United Steelworkers. „USW Members Vote to Ratify Four-Year Contract with Cliffs.“ Press Release. 12.10.2018.

Miller, John W. und William Mauldin. „U.S. Imposes 266% Duty on Some Chinese Steel Imports.“ Wall Street Journal. 1 Mar 2016.

„Obama Front-Runs Trump on China.“ Wall Street Journal editorial page. 19. Mai 2016.

Department of Commerce. „The Effect of Imports of Steel on the National Security, An Investigation Conducted Under Section 232 of the Trade Expansion Act of 1962, as Amended.“ 11 Jan 2018.

Cooney, Stephen. „The American Steel Industry: A Changing Profile.“ Congressional Research Service. 10 Nov 2003.

Moss, James. Partner, First River Consulting. Email to FactCheck.org. 16 Aug 2019.

Moss, James. Partner, First River Consulting. Email to FactCheck.org. 21 Aug 2019.

„Big River Steel Mill: America’s Newest Steel Mill.“ Big River Steel. Sep 2017.

„ThyssenKrupp-Aufsichtsrat gibt grünes Licht für Stahlwerk in den USA.“ Press release. ThyssenKrupp. 5 Nov 2007.

Underwood, Jerry. „ThyssenKrupps Stahlwerk in Alabama stellt den 1.000sten Arbeiter ein.“ Birmingham News. 6 Jul 2010.

„Severstal Columbus Unveils $550 Million Phase II Facility Expansion.“ Press release. Severstal. 16 Nov 2011.

„US carbon sheet & plate capacity additions.“ First River Consulting. PowerPoint. 16 Aug 2019.

„Carbon long products capacity additions.“ First River Consulting. PowerPoint. 16 Aug 2019.

„Angekündigte EAF-Erweiterungen.“ First River Consulting. PowerPoint. 16 Aug 2019.

„Steel Dynamics kündigt geplante Standortwahl für neues Flachstahlwerk an.“ Press release. 22 Jul 2019.

Sandoval, Dan. „SDI will EAF-Werk im Südwesten der USA bauen.“ Recycling Today. 29 Nov 2018.

„United States Steel to Restart Granite City Works Blast Furnace, Steelmaking Facilities.“ Press release. United States Steel Corporation. 7. März 2018.

„United States Steel Corporation Provides Second Quarter 2019 Guidance.“ Press release. United States Steel Corporation. 18 Jun 2019.

Census Bureau. U.S. Imports for Consumption of Steel Products: Preliminary July 2019. 23 Aug 2019.