Research Brief

Photo by Fotolia

Der Affordable Care Act (ACA) verwendet einen „Zuckerbrot-und-Peitsche“-Ansatz, um Amerikaner zu ermutigen, eine Krankenversicherung abzuschließen. Das „Zuckerbrot“ besteht aus Subventionen in Form von Steuergutschriften, die Personen mit niedrigem und mittlerem Einkommen dabei helfen, einen Versicherungsschutz auf dem individuellen Krankenversicherungsmarkt zu erwerben (wo Verbraucher direkt von Versicherern und nicht über einen Arbeitgeber kaufen). Die „Peitsche“ ist das individuelle Mandat, das von den meisten Personen verlangt, entweder eine Krankenversicherung abzuschließen oder eine Geldstrafe zu zahlen.

Was ist das individuelle Mandat?

Das individuelle Mandat, das am 1. Januar 2014 in Kraft getreten ist, ist eine Anforderung des ACA, dass die meisten Bürger und rechtmäßigen Einwohner der Vereinigten Staaten eine Krankenversicherung haben. Menschen, die keine Krankenversicherung haben, müssen diese abschließen oder eine Strafe zahlen.

Das individuelle Mandat bleibt eine der politisch am stärksten aufgeladenen Bestimmungen des ACA. Es überlebte eine Anfechtung durch den Obersten Gerichtshof im Jahr 2012, als das Gericht entschied, dass es eine Steuer und daher verfassungsgemäß sei. Zahlreiche politische Alternativen haben jedoch vorgeschlagen, das individuelle Mandat zu ändern oder abzuschaffen, und einige Kommentatoren haben behauptet, dass das Mandat unnötig ist, um das Ziel des ACA, eine nahezu universelle Gesundheitsversorgung zu erreichen, zu erreichen. (Siehe Avik Roy, Transcending Obamacare: A Patient-Centered Plan for Near-Universal Coverage and Permanent Fiscal Solvency, Manhattan Institute for Policy Research, 2014, für ein Beispiel des ersteren, und Peter Ubel, „Do the Obamacare Insurance Subsidies Make the Individual Mandate Unnecessary?“ Forbes, 25. März 2013, für ein Beispiel des Letzteren.)

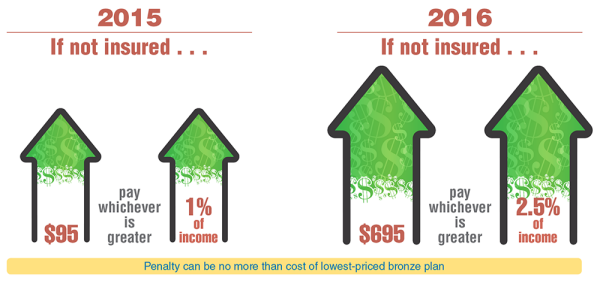

2015

Wenn Sie nicht versichert sind, zahlen Sie, je nachdem, welcher Betrag höher ist: $95 oder 1% des Einkommens

2016

Wenn Sie nicht versichert sind, zahlen Sie, je nachdem, welcher Betrag höher ist: $695 oder 2.5% des Einkommens

Die Strafe darf nicht höher sein als die Kosten des günstigsten Bronze-Plans

Das Mandat wird über die Einkommenssteuer durchgesetzt. Im Jahr 2015 werden die Amerikaner zum ersten Mal die Auswirkungen des Mandats während der Steuersaison spüren. Erwachsene ohne Versicherung zahlen den höheren Betrag von 95 Dollar oder 1 Prozent ihres Einkommens oberhalb der Steuergrenze (13.050 Dollar für einen Haushaltsvorstand im Jahr 2014), jedoch nicht mehr als die günstigste Bronze-Option auf dem Markt. Bis 2016 wird die jährliche Geldbuße auf den höheren Wert von 695 Dollar oder 2,5 Prozent des Einkommens über der Steuergrenze steigen, ebenfalls nicht mehr als die Kosten für die günstigste Bronze-Option auf den Marktplätzen.

Wie würde sich die Abschaffung des individuellen Mandats auf den Versicherungsschutz und die Kosten unter dem ACA auswirken?

Das individuelle Mandat bleibt eine der politisch am stärksten belasteten Bestimmungen des ACA.

Um dieser Frage nachzugehen, hat ein RAND-Team das Mikrosimulationsmodell RAND COMPARE verwendet, um die Auswirkungen der Abschaffung des individuellen Mandats auf die Anzahl der Versicherten und die Prämienpreise auf dem Einzelmarkt zu schätzen, unter der Annahme, dass andere Bestimmungen des ACA unverändert bleiben.

Die Analyse ergab, dass die Abschaffung des individuellen Mandats einen relativ geringen Anstieg der Prämien, aber einen starken Rückgang der Anzahl der Versicherten verursachen würde. Der relativ geringe Effekt auf die Prämien deutet darauf hin, dass der individuelle Markt auch ohne das individuelle Mandat stabil bliebe, was vor allem auf die Wirkung der Subventionen zurückzuführen ist, die so strukturiert sind, dass sie die Prämien für berechtigte Versicherte niedrig halten.

Eine weitere Analyse des COMPARE-Teams ergab, dass Subventionen einen stärkeren Effekt als das individuelle Mandat auf die Einschreibung und die Prämien auf dem individuellen Markt haben (Christine Eibner und Evan Saltzman, „How Do ACA Tax Subsidies Affects Premiums and Enrollment?“ RB-9812/1, 2015). Eine landesweite Abschaffung der Subventionen würde dazu führen, dass die Einschreibungen auf dem Einzelmarkt um etwa 13,5 Millionen zurückgehen und die Prämien um 43 Prozent steigen würden. Der geringere Effekt der Abschaffung des individuellen Mandats resultiert zum Teil aus der Tatsache, dass die Mandatsstrafe im Verhältnis zur Höhe der subventionierten Steuergutschriften gering ist. Im Jahr 2015 würde die durchschnittliche Strafe für Versicherte, die Anspruch auf Steuergutschriften haben, 320 Dollar betragen, verglichen mit einem durchschnittlichen Steuergutschriftenbetrag von 2.650 Dollar für dieselbe Gruppe. Die Abschaffung des individuellen Mandats hat jedoch einen großen Effekt auf die Gesamtzahl der Versicherten, da es die Entscheidungen von Personen beeinflusst, die einen Arbeitgeberschutz haben, zusätzlich zu denen mit individuellem Marktschutz.

Die Abschaffung des individuellen Mandats würde…

Reduzierung der Einschreibung in den individuellen Markt

Die Einschreibung von Erwachsenen würde um 4 Millionen sinken

19,8 Millionen, die derzeit im ACA eingeschrieben sind, würden um 20% auf 15,8 Millionen sinken

Reduzierung des Anteils junger Erwachsener im individuellen Markt

Ein höherer Anteil älterer, weniger gesunder Versicherungsnehmer würde verbleiben

5.4 Millionen derzeit im ACA eingeschriebene Personen würden um 27% auf 3,9 Millionen sinken

Reduzierung der Anzahl der versicherten Amerikaner um 8 Millionen

Die Gesamtzahl der Krankenversicherungsanmeldungen wird sinken

244,9 Millionen derzeit im ACA eingeschriebene Personen würden um 3% auf 236.7 Millionen

Anhebung der Prämien

Alters-standardisierte Einzelmarktprämien

Die Prämien von 3700 $ würden um 7% auf 3400 $ steigen

Beitrittszahlen und Prämien für 2015, wie sie im COMPARE-Modell unter dem ACA und unter einem alternativen Szenario, in dem angenommen wird, dass es kein individuelles Mandat gibt, geschätzt werden. Die Schätzungen spiegeln die Einschreibungen und Prämien für alle ACA-konformen Versicherten auf dem Einzelmarkt wider, einschließlich derjenigen, die auf dem Markt und außerhalb des Marktes eingeschrieben sind. Die altersstandardisierte Prämie spiegelt die Silber-Prämie für einen 40-jährigen Nichtraucher wider.

Was uns die Daten sagen

- Eine Abschaffung des individuellen Mandats hätte erhebliche Auswirkungen auf die Einschreibung auf dem individuellen Markt und allgemein auf alle Krankenversicherungsarten.

- Die Bundesregierung würde mit höheren Kosten konfrontiert: Er würde nicht nur auf Steuereinnahmen aus dem Mandat verzichten, sondern auch eine teurere Bevölkerung subventionieren.

- Das individuelle Mandat sorgt dafür, dass ein höherer Anteil jüngerer und gesünderer Menschen im Risikopool eingeschrieben bleibt, und hilft so, eine Situation abzufedern, in der eine unverhältnismäßig große Anzahl älterer, weniger gesunder Personen Versicherungsschutz kauft.

Dieser Bericht ist Teil der RAND Corporation Research Brief-Serie. RAND Research Briefs stellen politikorientierte Zusammenfassungen einzelner veröffentlichter, von Experten begutachteter Dokumente oder eines Korpus veröffentlichter Arbeiten dar.

Die Vervielfältigung dieses elektronischen Dokuments ist nur für den persönlichen Gebrauch gestattet, solange es unverändert und vollständig ist. Kopien dürfen nicht für kommerzielle Zwecke vervielfältigt werden. Unerlaubtes Veröffentlichen von RAND-PDFs auf einer Nicht-RAND-Website ist verboten. RAND-PDFs sind durch das Urheberrecht geschützt. Informationen zu Nachdruck- und Verlinkungsgenehmigungen finden Sie auf der Seite RAND Permissions.

Die RAND Corporation ist eine gemeinnützige Institution, die durch Forschung und Analyse dazu beiträgt, Politik und Entscheidungsfindung zu verbessern. Die Veröffentlichungen von RAND spiegeln nicht notwendigerweise die Meinung ihrer Forschungskunden und Sponsoren wider.