- 3.4K

Sommario

A sentire il presidente Donald Trump raccontare la storia dell’industria siderurgica statunitense.Per sentire il presidente Donald Trump raccontare la storia dell’industria siderurgica statunitense, essa è passata da “morta” o “in fallimento” a “fiorente”, tutto grazie alle tariffe del 25% sull’acciaio importato che ha istituito nel marzo 2018. Mentre le tariffe hanno beneficiato i produttori di acciaio degli Stati Uniti, la realtà dell’impatto non è così netta.

I prezzi interni sono saliti, per esempio, ma ora sono tornati al di sotto del livello che erano quando Trump è stato inaugurato. Anche la produzione è salita, ma è stata più alta fino al 2014. Mentre l’industria ha annunciato diversi nuovi investimenti, non è semplicemente vero che non è stata costruita una nuova acciaieria in “30 anni”, come il presidente ha erroneamente affermato. I posti di lavoro nelle acciaierie e nelle ferriere sono aumentati, ma sono al di sotto del livello pre-Grande Recessione. E la tecnologia è stata un fattore importante che ha influenzato il declino dei posti di lavoro a lungo termine.

Di seguito, esamineremo diverse affermazioni che Trump ha fatto sull’industria dell’acciaio negli ultimi mesi e come si misurano con i fatti.

A fine marzo 2018, Trump ha istituito le tariffe del 25% sull’acciaio importato e del 10% sull’alluminio, con esenzioni temporanee per alcuni paesi, utilizzando la sua autorità ai sensi della sezione 232 del Trade Expansion Act. Come richiesto dall’atto, il Dipartimento del Commercio aveva determinato che le importazioni minacciavano la sicurezza nazionale. Due mesi dopo, ha esentato permanentemente Argentina, Brasile e Corea del Sud dalle tariffe sull’acciaio, con quote sulle importazioni. Anche l’Australia è stata esentata, senza una quota. Nell’agosto 2018, Trump ha aumentato la tariffa sull’acciaio dalla Turchia al 50%.

Quest’anno, a maggio, Trump ha tolto le tariffe su Canada e Messico, e ha abbassato la tariffa sulla Turchia di nuovo al 25%. Le aziende statunitensi hanno anche ricevuto esclusioni su alcune importazioni.

Analisi

‘L’acciaio era morto’?

L’affermazione: “E, a proposito, l’acciaio – l’acciaio era morto. Il tuo business era morto. Ok? Non voglio essere troppo crudo. Il tuo business era morto. E ho messo una piccola cosa chiamata ‘una tariffa del 25%’ su tutto l’acciaio scaricato in tutto il paese. E ora il tuo business è fiorente”. – Trump, in un discorso a Monaca, Pennsylvania, 13 agosto

I fatti: La tariffa del 25% sulla maggior parte dell’acciaio importato ha aiutato l’industria siderurgica statunitense: I prezzi sono saliti (anche se ora sono un po’ al di sotto di quelli che erano quando Trump è entrato in carica); la produttività è aumentata; le importazioni sono diminuite. Ma Trump esagera il quadro prima e dopo.

L’industria non era “morta” prima delle tariffe, e non c’erano segni che stava “andando fuori mercato” prima della sua elezione, come ha sostenuto il 15 luglio. “Se non fossi stato eletto, ora non avreste un’industria dell’acciaio. Non ci sarebbe più”, ha detto durante un evento “Made in America” alla Casa Bianca.

Si può dire che l’intera industria siderurgica americana non sarebbe “sparita” se Trump non fosse stato eletto.

“L’industria americana è stata vibrante, innovativa e dinamica negli ultimi 40 anni”, ci ha detto James Moss, un partner di First River Consulting, in una e-mail.

Moss, che è stato consulente dell’industria dell’acciaio per più di 20 anni, ha detto che gli Stati Uniti sono stati leader nello sviluppo, nell’espansione e nel miglioramento delle nuove tecnologie – come l’ascesa dei “minimill”, che producono acciaio da rottami metallici utilizzando la tecnologia dei forni elettrici ad arco, o EAF. Nel 2002, le miniacciaierie hanno superato per la prima volta i tradizionali altiforni per la produzione di acciaio, secondo un rapporto governativo del 2003 sul “profilo mutevole” dell’industria siderurgica statunitense.

Moss ha descritto il cambiamento come “una classica storia industriale statunitense di ‘distruzione creativa’”, che “né l’Europa né il Giappone” hanno permesso che accadesse, in parte, a causa dello “sconvolgimento industriale e sociale” che avrebbe causato.

“Ci sono due industrie. C’è l’industria in declino basata sugli altiforni e c’è la fiorente e crescente industria basata sui forni elettrici ad arco”, ha detto Moss. “L’industria degli altiforni sta morendo, ma l’industria dei forni elettrici è fiorente. Di conseguenza, l’industria dell’acciaio nel suo complesso era ed è tutt’altro che morta.”

Guarderemo diverse metriche per l’industria: produzione, prezzi, importazioni e utilizzo della capacità produttiva.

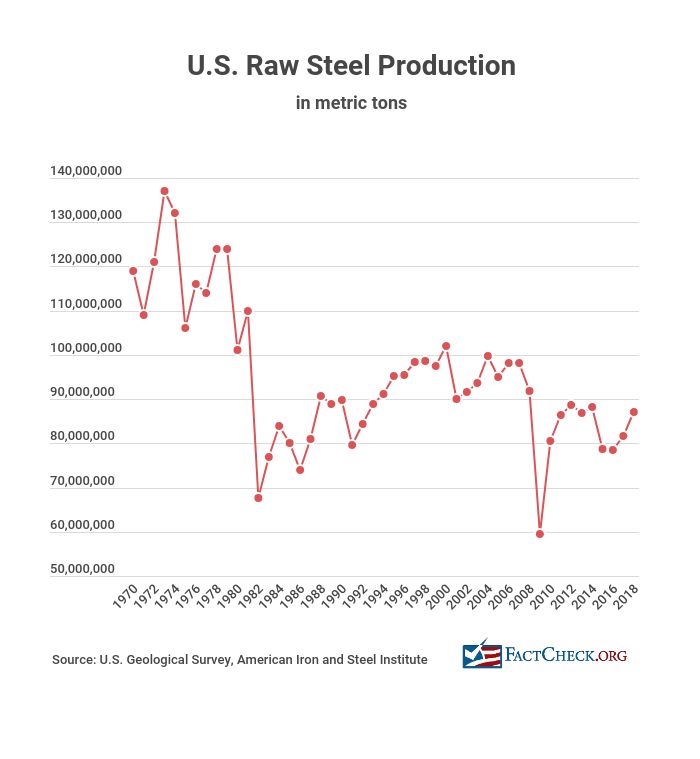

Produzione. La produzione è in aumento dal 2016, ma è stata più alta fino al 2014. Le cifre dell’U.S. Geological Survey, che ottiene i suoi dati dall’American Iron and Steel Institute, mostrano un aumento della produzione di acciaio grezzo dal 2016 al 2018 del 10,8%. La produzione ha raggiunto 87 milioni di tonnellate nel 2018, ma era di 88,2 milioni di tonnellate nel 2014.

“Questi sono miglioramenti, ma abbiamo visto miglioramenti di simili dimensioni a due cifre in passato”, ci ha detto John Anton, direttore dell’analisi dell’acciaio di IHS Markit, citando aumenti mensili della produzione su base annua, da un massimo del 9,1% a gennaio a un minimo del 3,1% a giugno. “Abbiamo anche visto tagli profondi” nella produzione in passato, ha aggiunto. “Ma la produzione è in aumento.”

La produzione di acciaio grezzo negli Stati Uniti ha superato i 100 milioni di tonnellate nel 2000, è rimasta nell’ordine dei 90 milioni per tutto il decennio ed è scesa notevolmente nel 2009 durante la Grande Recessione. La produzione è rimbalzata l’anno successivo a 80,5 milioni di tonnellate, salendo più in alto negli anni successivi prima di scendere del 10,7% dal 2014 al 2015 e rimanere a quel punto più basso nel 2016.

Cosa è successo nel 2015-2016? “La sovrapproduzione ovunque”, ha detto Anton, che ha abbassato i prezzi. “Nel 2015, a livello globale, non solo negli Stati Uniti, i prezzi erano assolutamente atroci.”

L’industria “è piena di momenti in cui la gente si entusiasma troppo”, ha detto Anton. “

Cicero Machado, analista principale per l’acciaio e il minerale di ferro delle Americhe presso Wood Mackenzie, ci ha detto che il 2015-2016 è stato “un punto basso” per il settore. “Non solo negli Stati Uniti, ma certamente in altre regioni”, ha detto.

La domanda, ha detto, non stava crescendo al ritmo che la maggior parte dei produttori di acciaio si aspettava. L’amministrazione Trump, ha detto Machado, ha dato un po’ di “entusiasmo” ai produttori di acciaio, parlando di tariffe (che sono state messe in atto) e di investimenti in infrastrutture (che non si sono concretizzati). Questo ha stimolato la produzione.

Molto di ciò che gli analisti ci hanno detto sull’industria pre e post-tariffa riflette la classica domanda e l’offerta.

Tyler Kenyon, un vice presidente analista di ricerca azionaria presso la società di servizi finanziari Cowen, ci ha detto che le tariffe hanno spinto i compratori di acciaio ad accumulare scorte, poiché gli Stati Uniti fanno affidamento sulle importazioni di acciaio per soddisfare la domanda. “I compratori erano fondamentalmente timorosi della loro capacità di procurarsi il materiale di cui avevano bisogno”, ha detto Kenyon. “Abbiamo chiesto a Moss perché – se l’industria è così “vivace” come ha detto – la produzione di acciaio grezzo è diminuita negli ultimi decenni. Ha dato tre ragioni, che ha riassunto come “in parte macroeconomiche, in parte tecniche e in parte una metrica sbagliata per misurare la vitalità”

“L’acciaio è un’industria matura in un’economia sviluppata. Ne usiamo sempre meno per ogni dollaro di PIL. Per quanto le nostre infrastrutture abbiano bisogno di essere rinnovate, siamo per lo più costruiti. Quindi non siamo un’economia ad alta intensità di acciaio rispetto alla Cina”, ha detto. “In secondo luogo, tutto è diventato più leggero. L’acciaio è diventato più leggero (spessori più sottili) e più forte (qualità migliori), quindi se ne usa meno per una data applicazione. Anche la plastica ne ha spostato un po’. Quindi ci si aspetterebbe un declino nell’uso quando l’economia matura. In terzo luogo, la tecnologia di lavorazione dell’acciaio è diventata molto più efficiente”

Prezzi. Le tariffe del 25% sull’acciaio importato hanno poi aumentato i prezzi negli Stati Uniti, almeno per il 2018, il che è stata una buona notizia per i profitti delle aziende siderurgiche.

Il comitato editoriale del Wall Street Journal – nessun fan delle tariffe – ha notato in un editoriale del 3 febbraio “tutti i superlativi” che i dirigenti delle aziende siderurgiche hanno usato nelle chiamate degli investitori. I CEO di Nucor e Steel Dynamics hanno detto che il 2018 è stato “un anno record” per le loro aziende, e i CEO di AK Steel e U.S. Steel hanno detto che è stato il migliore degli ultimi 10 anni.

Con l’impennata dei prezzi, le acciaierie stavano “coniando soldi”, ha sostenuto l’editoriale, “a scapito dei consumatori americani e delle industrie che dipendono dall’acciaio”. Ford Motor Co. ha detto che i suoi costi tariffari su acciaio e alluminio ammontavano a 750 milioni di dollari nel 2018, e Caterpillar ha detto che avrebbe aumentato i prezzi nella seconda metà del 2018 per compensare i maggiori costi dovuti alle tariffe.

I produttori di acciaio erano “molto felici”, ha detto Machado, ma gli utenti finali, probabilmente non così tanto. Ci sono “sempre due lati di questa storia”

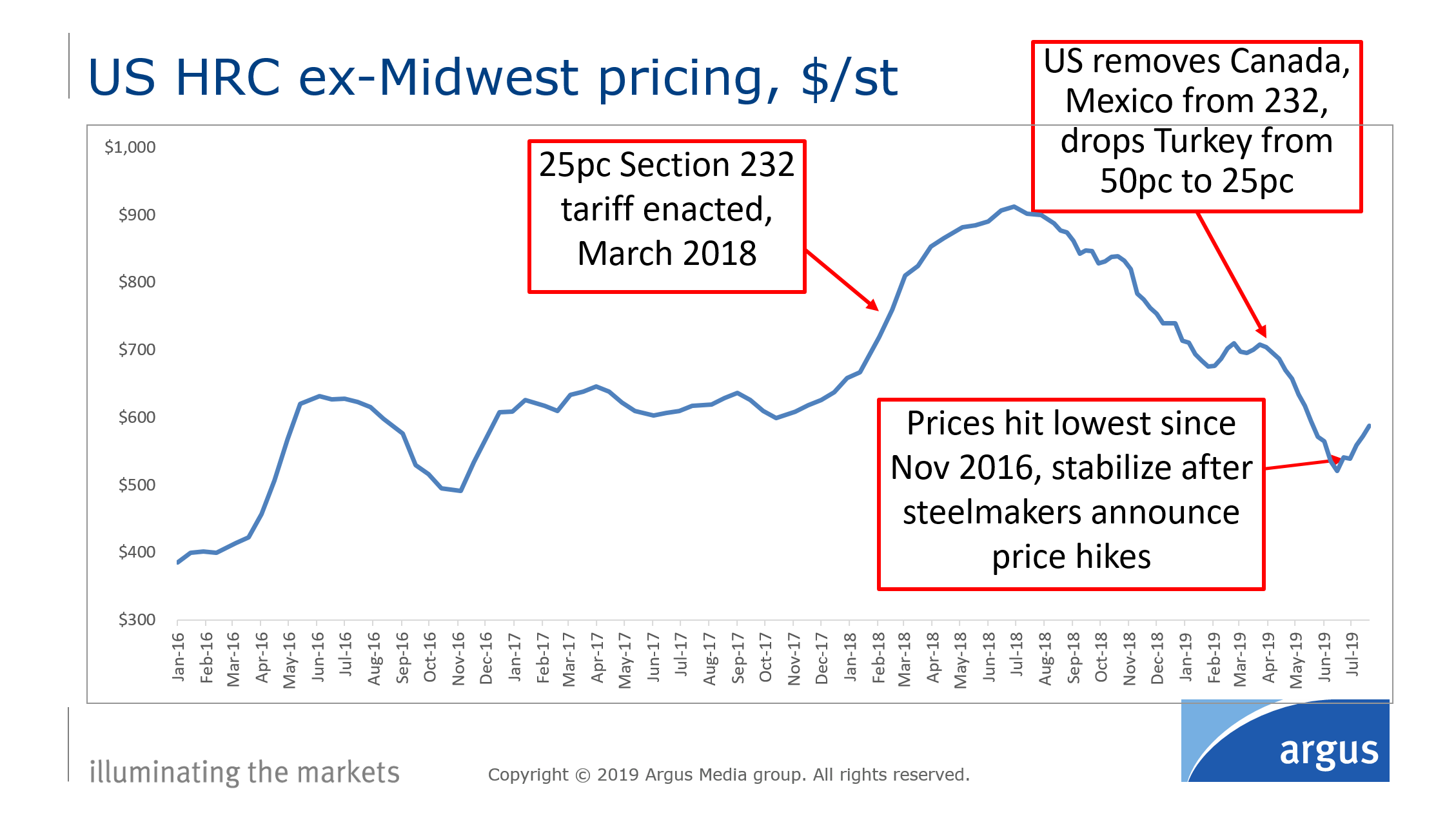

Machado ha condiviso le cifre annuali dei prezzi di Wood Mackenzie per il coil laminato a caldo, un punto di riferimento del settore. I numeri annualizzati mostrano prezzi che saltano da 687 dollari per tonnellata negli Stati Uniti nel 2017 a 918 dollari nel 2018 e di nuovo giù a 682 dollari quest’anno. I prezzi non avevano raggiunto più di 900 dollari per tonnellata USA da quando hanno toccato i 964 dollari nel 2008.

Le proiezioni fino al 2025 di Wood Mackenzie mostrano che i prezzi rimarranno intorno ai 660 dollari per tonnellata USA nei prossimi anni, che è vicino al prezzo medio dal 2010 al 2017.

I dati settimanali dei prezzi di Argus Media nel grafico qui sotto mostrano l’impatto delle tariffe, poiché i prezzi sono aumentati in previsione delle tariffe e hanno continuato a salire nei mesi immediatamente successivi alle tariffe, toccando un massimo di 913 dollari per tonnellata statunitense la settimana del 9 luglio 2018, prima di scendere e stabilizzarsi quest’estate. Argus ha il prezzo della bobina laminata a caldo a 588 dollari per tonnellata statunitense la settimana del 30 luglio, che è più basso di quanto fosse la settimana dell’inaugurazione di Trump.

L’impennata dei prezzi nel 2018 era insostenibile. I prezzi dell’acciaio degli Stati Uniti “sono saliti di più del tasso della tariffa”, ha detto Anton, che ha messo l’aumento a circa il 53% in più rispetto ai prezzi europei. “Quando si va troppo in alto”, ha detto, “si attirano le importazioni”. I prezzi ora negli Stati Uniti sono solo circa il 7% più alti di quelli europei, ha detto.

“Non appena i prezzi rimarranno alti, le importazioni saranno ancora qualcosa di molto attraente”, ha detto Machado, notando che la tariffa non copre tutti i paesi, come il Brasile. “Abbiamo visto un grande salto nelle importazioni brasiliane negli Stati Uniti”

E poi c’è la questione dell’inventario accumulato prima delle tariffe. Per il 2019, ha detto Machado, “la domanda si sta indebolendo, l’offerta sta superando la domanda.”

Kenyon ha detto che nell’ultimo anno, “abbiamo visto la catena di approvvigionamento tentare di lavorare giù quelle scorte.”

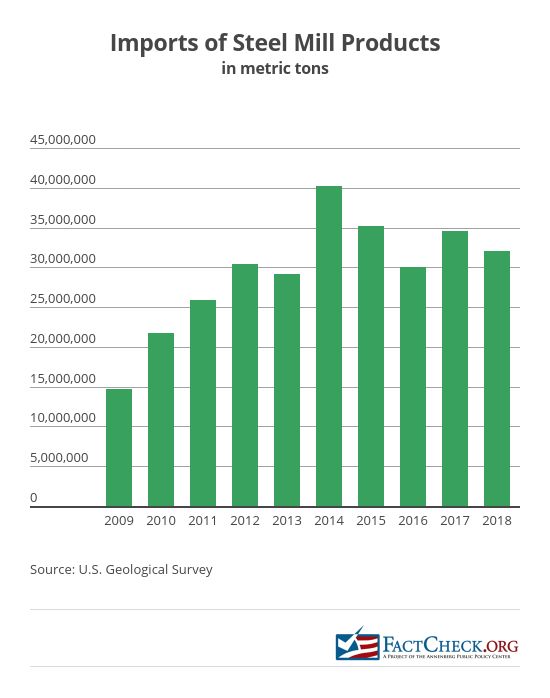

Le importazioni. Machado ha detto che le tariffe hanno funzionato in termini di mantenere basse le importazioni, anche se Wood Mackenzie prevede che le importazioni del 2019 saranno inferiori a quelle del 2018, soprattutto perché i prezzi statunitensi sono scesi. (I dati del Dipartimento del Commercio sostengono l’aspettativa che le importazioni diminuiranno per il 2019). Gli utenti finali dell’acciaio, ha detto, non stanno cercando tanto l’acciaio importato perché i prezzi interni sono più bassi. Ma se i prezzi aumentano di nuovo, “gli utenti finali troveranno il modo di importare da alcuni paesi che non sono nella lista 232.”

I dati sulle importazioni dell’U.S. Geological Survey mostrano che le importazioni sono scese del 7,5% dal 2017 al 2018, ma sono in aumento rispetto al 2016.

Altri fattori che influenzano i prezzi, la produzione e le importazioni degli Stati Uniti sono i prezzi, la produzione e le importazioni.Altri fattori che influenzano i prezzi, la produzione e le importazioni statunitensi includono l’allentamento delle tariffe, l’indebolimento della domanda globale e l’economia in generale.

In maggio, l’amministrazione Trump ha eliminato la tariffa del 25% sull’acciaio importato dal Canada e dal Messico, e i produttori statunitensi hanno chiesto e ricevuto esclusioni per alcuni prodotti importati. Un rapporto del Congressional Research Service di aprile ha detto che l’amministrazione ha approvato 16.500 esclusioni per l’acciaio su un totale di quasi 70.000 richieste al 4 marzo.

Kenyon ha sottolineato che le tariffe ora si applicano solo al 30% delle importazioni. Le cifre del censimento di luglio mostrano che le tariffe sarebbero state applicate al 33% del totale dei prodotti in acciaio importati, per quantità, una volta esclusi i paesi esentati. Questo calcolo non include le esclusioni che il Commercio ha approvato per gli acquirenti di acciaio degli Stati Uniti.

L’industria dell’acciaio riflette fattori economici più ampi, ha detto Blake Hurtik, editore di Argus Metal Prices. Segue il consumo e l’attività edilizia, e i mercati globali.

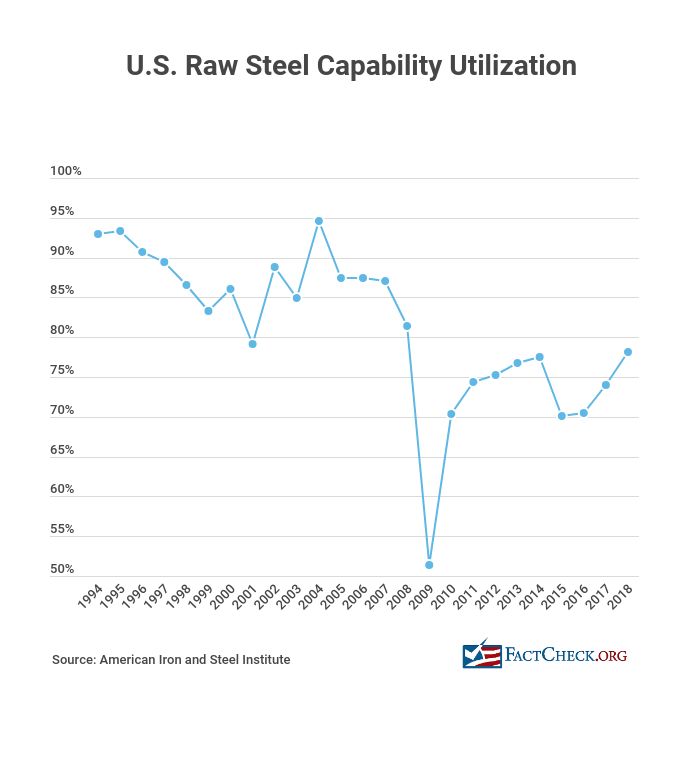

Capacità. L’aumento del prezzo dovuto alle tariffe e la conseguente spinta del flusso di cassa per le aziende statunitensi hanno anche spinto all’espansione della capacità. “Quando il segretario al commercio Wilbur Ross ha pubblicato il suo rapporto al presidente sulle sue indagini sulle importazioni di acciaio e alluminio e le sue raccomandazioni per le tariffe, ha detto che l’80% di utilizzo della capacità è un punto di riferimento importante. “Ognuno di questi rimedi ha lo scopo di aumentare la produzione nazionale di acciaio dal suo attuale 73% della capacità a circa un tasso operativo dell’80%, il tasso minimo necessario per la vitalità a lungo termine dell’industria”, ha detto il comunicato stampa del Dipartimento del Commercio del 16 febbraio 2018.

Le acciaierie statunitensi stavano operando all’80,3% della loro capacità nel quarto trimestre del 2018, secondo le cifre forniteci dall’American Iron and Steel Institute. Un portavoce dell’AISI ha detto che la capacità per la prima metà del 2019 era dell’81,2%, e anche i tassi in agosto si sono aggirati intorno all’80%.

L’AISI ha fornito tassi di utilizzo della capacità trimestrali e annuali risalenti al 1994, che mostrano tassi ben al di sopra dell’80% per la maggior parte di quel periodo di tempo, ma non dopo la Grande Recessione.

Prezzi delle azioni. I prezzi delle azioni delle aziende siderurgiche statunitensi hanno raggiunto i massimi quando le tariffe sono state implementate, ma da allora sono crollati. Le azioni di U.S. Steel sono scese del 75% da fine febbraio 2018 e del 66% da gennaio 2017, quando Trump è entrato in carica, mentre quelle di Nucor sono scese del 30% da gennaio 2018 e del 19% da gennaio 2017. Tuttavia, Kenyon ha detto che una volta che Trump è stato eletto, gli investitori stavano comprando azioni dell’acciaio in previsione di politiche pro-acciaio da parte dell’amministrazione, e misurare la caduta delle azioni dai livelli di picco a causa delle tariffe, “non riflette veramente se l’industria sta meglio o no.”

Nuove acciaierie

L’affermazione: “e non abbiamo avuto una nuova acciaieria costruita in 30 anni, e ora ne abbiamo molte che stanno salendo.” – Trump, 13 agosto

I fatti: Trump ha “completamente torto”, ha detto Moss, a cui hanno fatto eco altri esperti.

First River Consulting ci ha fornito dei grafici che mostrano che l’industria siderurgica statunitense dal 1989 ha aggiunto circa 40 milioni di tonnellate corte, o tonnellate statunitensi, (al contrario delle tonnellate metriche). tonnellate (al contrario delle tonnellate metriche) di capacità di acciaio al carbonio (escluso l’acciaio inossidabile).

L’acciaio piano (o lamiera) – che è usato per le automobili e le lavatrici, per esempio – è il più richiesto, e rappresenta l’80% della nuova capacità da allora, ha detto Moss. La capacità dell’acciaio lungo rappresenta il resto.

In tutto, Moss ha identificato 23 nuove acciaierie che hanno aggiunto 33 milioni di tonnellate di capacità annuale dal 1989. La maggior parte delle nuove acciaierie ha aperto tra il 1992 e il 2002. Ma otto di esse sono state costruite dal 2007, comprese queste tre acciaierie di grande capacità:

- Big River Steel ha annunciato i piani per un’acciaieria da 1,6 milioni di tonnellate di capacità annuale nel 2013, ha iniziato la costruzione nel 2014 e ha iniziato la produzione nel dicembre 2016.

- ThyssenKrupp USA ha annunciato nel maggio 2007 che avrebbe costruito un’acciaieria in Alabama, che ha aperto alla fine del 2010 per un costo finale di 3,6 miliardi di dollari. Ha la capacità annuale di produrre 4,7 milioni di tonnellate di acciaio al carbonio – rendendolo il più grande nuovo impianto aperto dal 1989, secondo First River Consulting.

- Nel 2007, Severstal ha completato la costruzione del “più nuovo e avanzato impianto di forni elettrici ad arco del mondo”, come lo ha descritto un comunicato stampa aziendale. L’azienda ha raddoppiato le dimensioni dell’impianto quando ha completato la fase due del progetto nel 2011, aumentando la capacità produttiva annuale di acciaio a 3,4 milioni di tonnellate.

Anche se non è “vero” che gli Stati Uniti non hanno costruito una nuova acciaieria in 30 anni, il presidente ha ragione sul fatto che ci sono stati molti investimenti nell’industria dell’acciaio di recente, ha detto Machado di Wood Mackenzie. La “quantità di annunci che sono stati fatti l’anno scorso … è stata sostanziale”, ha detto.

Sei nuove acciaierie con una capacità annuale combinata di 7,2 milioni di tonnellate sono state annunciate dal 2017, secondo First River. La più grande è un’acciaieria a Sinton, in Texas, che Steel Dynamics Inc. ha annunciato alla fine del 2018. Il laminatoio avrà una capacità annuale di circa 3 milioni di tonnellate.

Tutti i nuovi impianti utilizzano la tecnologia dei forni elettrici ad arco, ha detto Moss.

“Nessuno costruirà più un nuovo impianto siderurgico basato sugli altiforni negli Stati Uniti”, ha detto Moss, perché sono “troppo costosi da costruire e mantenere, troppo sporchi e vengono con un mucchio di investimenti corollari che rendono difficile per le acciaierie che supportano fare soldi”.”

In effetti, U.S. Steel all’inizio di marzo 2018 ha annunciato che avrebbe riavviato un altoforno nella sua Granite City, Illinois, che era stato inattivo dal dicembre 2015, citando “l’aumento previsto della domanda” dall’azione di Trump sulle tariffe. Ma a giugno, U.S. Steel ha detto che avrebbe messo inattivo altri due altiforni negli Stati Uniti e uno in Europa, e riavviato la produzione “quando le condizioni del mercato miglioreranno”. In agosto, ha annunciato che avrebbe messo inattivo un altro impianto nell’Indiana questo autunno.

Hurtik di Argus Metal Prices ha detto che i grandi annunci di capacità sono basati sul rottame, non sugli altiforni. “Non tutti saranno vincitori. L’acciaio non è una cosa omogenea”, ha detto.

Lavori nell’acciaio

Il claim: “Stiamo rimettendo… i nostri lavoratori dell’acciaio al lavoro”. – Trump, ad un raduno della campagna, Cincinnati, Ohio, 1 agosto

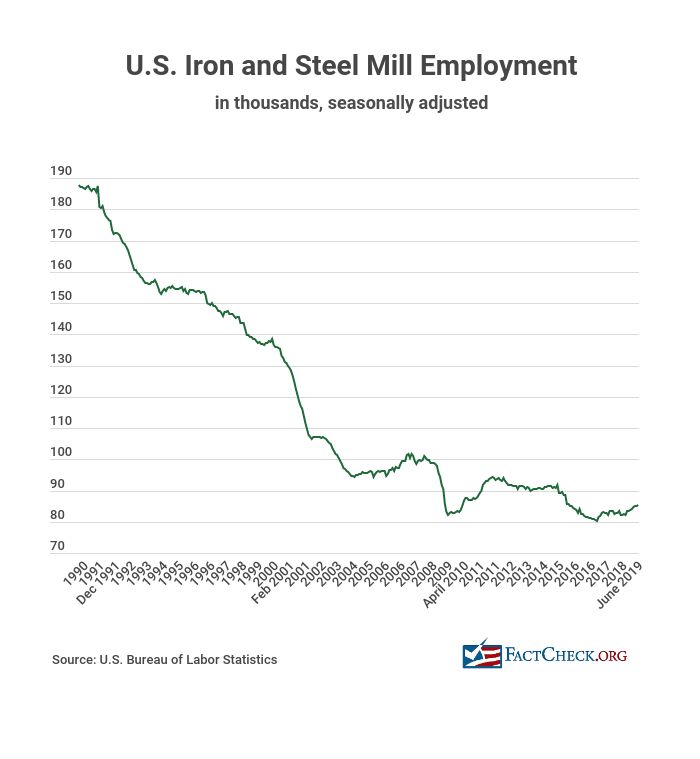

I fatti: I posti di lavoro nelle acciaierie sono saliti di 4.500 unità da gennaio 2017 a giugno, un aumento del 5,6%, secondo gli ultimi dati disponibili del Bureau of Labor Statistics.

Il livello di occupazione a giugno – 85.300 lavoratori – era del 16% inferiore ai 101.700 lavoratori del maggio 2007, mesi prima della Grande Recessione.

Quando abbiamo contattato la campagna Trump a proposito delle affermazioni del presidente, un fattore che il vicedirettore delle comunicazioni Zach Parkinson ha indicato è stata la crescita dei posti di lavoro sotto Trump e un calo di 13.500 posti di lavoro durante la presidenza di Barack Obama. Questa cifra è corretta. I posti di lavoro nelle acciaierie sotto Obama sono diminuiti durante la Grande Recessione, sono risaliti verso la fine del 2011 al livello che avevano quando è entrato in carica, e lentamente sono diminuiti di nuovo, soprattutto nel 2016.

La tendenza a lungo termine per l’industria è stata un calo dell’occupazione, come mostra il grafico qui sotto, ma gran parte di questo è dovuto ai cambiamenti nella tecnologia, ci hanno detto gli esperti.

Le acciaierie e le ferriere impiegavano 187.800 persone nel gennaio 1990, ed ora sono meno della metà di quella cifra. Anton di IHS Markit ha detto che questo è dovuto principalmente alla nuova tecnologia e a mulini più efficienti. Ci vogliono meno persone per fare la stessa quantità di acciaio. Le importazioni sono un problema”, ha detto, ma il miglioramento dell’efficienza è la “ragione numero 1 per cui non ci sono tante persone impiegate”.”

La campagna Trump ha anche sottolineato la notizia degli aumenti salariali negoziati dai sindacati alla U.S. Steel e alla società mineraria Cleveland Cliffs nel 2018 come prova dell’impatto positivo di Trump sul settore.

Il comunicato stampa della United Steelworkers sugli aumenti salariali alla U.S. Steel ha notato che la società ha previsto guadagni di 2 miliardi di dollari nel 2018 – come abbiamo spiegato, un periodo di prezzi elevati per l’acciaio nazionale – e “i lavoratori volevano giustamente una parte di questo successo”, ha detto il presidente internazionale dell’USW Leo W. Gerard. Ma c’è voluto un voto unanime del sindacato per scioperare a settembre per ottenere il nuovo accordo salariale.

Dumping dell’acciaio

L’affermazione: “E fanno ancora dumping, ma ora gli Stati Uniti incassano miliardi di dollari e il dumping è molto meno, e le aziende siderurgiche stanno prosperando di nuovo”. – Trump, 13 agosto

I fatti: Non è chiaro esattamente quale sia stato l’impatto delle tariffe sull’acciaio “oggetto di dumping”, anche se, come abbiamo detto, l’acciaio importato è complessivamente diminuito dal 2017 al 2018. E le importazioni del 2019 potrebbero essere ancora più basse, anche se Machado ha detto che è soprattutto perché i prezzi statunitensi sono scesi.

Alla Casa Bianca il 15 luglio, Trump ha detto: “Abbiamo messo tariffe massicce sull’acciaio oggetto di dumping”. Ma le tariffe erano più ampie delle singole misure antidumping, che erano già in vigore.

I casi di antidumping sono specifici per il prodotto, il paese e a volte per l’azienda, ha detto Anton, mentre le tariffe della Sezione 232 erano su ogni paese, tranne alcune esenzioni. Ha detto che i casi di dumping sono presentati “ogni anno”, compresi i casi sotto l’allora presidente Barack Obama.

Il 1° marzo 2016, il Dipartimento del Commercio di Obama ha annunciato un dazio del 266% sull’acciaio piatto laminato a freddo dalla Cina, così come i dazi su alcuni acciai provenienti da Brasile, India, Giappone, Corea, Russia e Regno Unito.

Al momento dell’imposizione delle tariffe di Trump, gli Stati Uniti avevano 164 ordini di dazi antidumping e compensativi in vigore per l’acciaio che limitavano le importazioni di singoli prodotti in acciaio da alcuni paesi – tra cui Brasile, Cina, India, Giappone, Corea del Sud e Turchia, secondo il rapporto del Dipartimento del Commercio dell’11 gennaio 2018, che raccomanda di aumentare le tariffe su tutte le importazioni di acciaio. Questo rappresenta un aumento del 60% dall’ultima indagine della Sezione 232 del dipartimento sull’industria dell’acciaio nel 2001, dice il rapporto.

(Come il Congressional Research Service ha spiegato in un rapporto di aprile, i dazi antidumping sono imposti quando la Commissione per il commercio internazionale degli Stati Uniti determina che le merci sono vendute a meno del valore equo nel mercato statunitense, mentre i dazi compensativi sono imposti quando i governi stranieri stanno sovvenzionando il costo di quelle importazioni a prezzo ridotto.)

Il rapporto del Commercio ha detto che le azioni antidumping e compensative “possono affrontare casi specifici di prodotti in acciaio commerciati slealmente”, ma non sono sufficienti in questo caso.

“Dato il gran numero di paesi da cui gli Stati Uniti importano acciaio e la miriade di prodotti diversi coinvolti, potrebbero volerci anni per identificare e indagare su ogni caso di acciaio scambiato slealmente, o tentativi di trasbordo o di evasione dei dazi correttivi”, ha detto il rapporto.

Gli Stati Uniti non ricevono molto del loro acciaio importato dalla Cina, che era l’undicesima più grande fonte di acciaio per gli Stati Uniti nel 2018, lo stesso posto che aveva nel 2016. La Cina è stata la settima più grande fonte di importazioni di acciaio nel 2015, ma le tonnellate metriche importate sono diminuite notevolmente l’anno successivo, del 63%, secondo i dati del Dipartimento del Commercio. Le prime tre fonti di importazioni statunitensi sono Canada, Brasile e Messico.

Ma la Cina è il primo produttore di acciaio al mondo, di gran lunga.

Hurtik di Argus Metal Prices ci ha detto che anche se la Cina non vende acciaio agli Stati Uniti, lo vende da qualche parte. “

Il rapporto CRS di aprile ha detto: “Mentre la Cina è il più grande produttore di acciaio del mondo, rappresentando circa il 45% della capacità globale, relativamente poco acciaio cinese entra direttamente nel mercato statunitense, a causa del dumping statunitense e delle determinazioni delle sovvenzioni, ma la grande quantità di produzione cinese agisce per deprimere i prezzi a livello globale.”

Guardando avanti

Non c’è una data di scadenza sulle tariffe 232. Il rapporto CRS ha detto che le azioni del presidente possono rimanere in vigore “per il tempo che ritiene necessario per regolare le importazioni” in modo che non “minaccino la sicurezza nazionale”, secondo lo statuto.

Machado ci ha detto che mentre la domanda si sta indebolendo, Wood Mackenzie si aspetta una certa crescita della domanda nei prossimi due anni, guidata da costruzioni commerciali e infrastrutture. Si aspetta anche un aumento delle importazioni, in parte perché “gli utenti finali troveranno il modo di importare” se i prezzi sono più alti negli Stati Uniti e in parte perché si aspetta che le politiche di libero scambio vengano ripristinate.

L’impatto complessivo sull’economia degli Stati Uniti, al contrario della sola industria dell’acciaio, è più complicato. Il rapporto del CRS ha detto che “generalmente” i modelli economici mostrerebbero che l’effetto negativo dei prezzi più alti per quelli che usano le importazioni è maggiore del “beneficio dei profitti più alti e della produzione espansa nell’industria concorrente alle importazioni e delle entrate governative addizionali generate dalla tariffa”. C’è anche un impatto dovuto alle tariffe di ritorsione, che sono state imposte su 23 miliardi di dollari di beni statunitensi nel 2018 da sei partner commerciali.

Ma il CRS ha detto che l’impatto economico diretto delle tariffe su acciaio e alluminio “può essere limitato” perché tali prodotti hanno costituito solo il 2% di tutte le importazioni nel 2018.

Fonti

Congressional Research Service. “Sezione 232 Indagini: Overview and Issues for Congress.” aggiornato al 2 Apr 2019.

Presidential Proclamation Adjusting Imports of Steel into the United States. Whitehouse.gov. 22 Mar 2018.

Proclama presidenziale che regola le importazioni di alluminio negli Stati Uniti. Whitehouse.gov. 22 Mar 2018.

Registro federale. Proclamazione 9740 del 30 aprile 2018, Adjusting Imports of Steel Into the United States. gpo.gov. 7 maggio 2018.

Federal Register. Proclamazione 9739 del 30 aprile 2018, Adjusting Imports of Aluminum Into the United States. gpo.gov. 7 maggio 2018.

Federal Register. Proclamazione 9759 del 31 maggio 2018, Adjusting Imports of Steel Into the United States. gpo.gov. 5 giu 2018.

Trump, Donald (@realDonaldTrump). “Ho appena autorizzato un raddoppio delle tariffe su Acciaio e Alluminio nei confronti della Turchia mentre la loro valuta, la Lira turca, scivola rapidamente verso il basso contro il nostro fortissimo Dollaro! L’alluminio sarà ora del 20% e l’acciaio del 50%. Le nostre relazioni con la Turchia non sono buone in questo momento!”. Twitter. 10 agosto 2018.

Proclama sull’adeguamento delle importazioni di acciaio negli Stati Uniti. Whitehouse.gov. 19 maggio 2019.

Speech: Donald Trump Addresses Energy and Manufacturing Growth in Monaca, PA. Transcript. Factba.se. 13 agosto 2019.

Risposte: Donald Trump Hosts Made in America Product Showcase alla Casa Bianca. Transcript. Factba.se. 15 lug 2019.

U.S. Geological Survey. Iron and Steel Statistics. ultima modifica 19 Jan 2017.

U.S. Geological Survey. Iron and Steel Statistics and Information, Mineral Commodity Summaries. usgs.gov. accessed 28 Aug 2019.

Anton, John, IHS Markit. Intervista telefonica con FactCheck.org. 20 agosto 2019.

Machado, Cicero, Wood Mackenzie. Intervista telefonica con FactCheck.org. 19 agosto 2019.

Kenyon, Tyler, Cowen. Intervista telefonica con FactCheck.org. 21 agosto 2019.

“Profittatori delle tariffe dell’acciaio”. Comitato editoriale del Wall Street Journal. 3 feb 2019.

Department of Commerce. U.S. Imports of Steel Mill Products, quantity in metric tons. last modified 2 Aug 2019.

Hurtik, Blake, Argus Metal Prices. Intervista telefonica con FactCheck.org. 22 Aug 2019.

Department of Commerce. “Il segretario Ross rilascia i rapporti 232 su acciaio e alluminio in coordinamento con la Casa Bianca”. Comunicato stampa. 16 feb 2018.

American Iron and Steel Institute. This Week’s Raw Steel Production. steel.org. accessed 27 Aug 2019.

Murphy, Jake, communications manager, American Iron and Steel Institute. Email a FactCheck.org. 27 agosto 2019.

Yahoo! Finance. U.S. Steel stock prices. accessed 27 Aug 2019.

Yahoo! Finance. Nucor Corp. prezzi delle azioni. accessed 27 Aug 2019.

Speech: Donald Trump tiene un raduno politico a Cincinnati, Ohio. Transcript. Factba.se. 1 Ago 2019

Occupazione, ore e guadagni dall’indagine Current Employment Statistics (nazionale). Tutti i dipendenti, migliaia, acciaierie e produzione di ferroleghe, destagionalizzati. Bureau of Labor Statistics. dati estratti il 28 agosto 2019.

United Steelworkers. “I membri dell’USW votano per ratificare un contratto di 4 anni con la U.S. Steel”. Comunicato stampa. 13 nov 2018.

United Steelworkers. “I membri dell’USW votano per ratificare un contratto quadriennale con Cliffs”. Comunicato stampa. 12 ott 2018.

Miller, John W. e William Mauldin. “Gli Stati Uniti impongono un dazio del 266% su alcune importazioni di acciaio cinese”. Wall Street Journal. 1 mar 2016.

“Obama Front-Runs Trump sulla Cina”. Pagina editoriale del Wall Street Journal. 19 maggio 2016.

Department of Commerce. “The Effect of Imports of Steel on the National Security, An Investigation Conducted Under Section 232 of the Trade Expansion Act of 1962, as Amended.” 11 gen 2018.

Cooney, Stephen. “L’industria siderurgica americana: A Changing Profile.” Congressional Research Service. 10 Nov 2003.

Moss, James. Partner, First River Consulting. Email a FactCheck.org. 16 agosto 2019.

Moss, James. Partner, First River Consulting. Email a FactCheck.org. 21 agosto 2019.

“Big River Steel Mill: La più nuova acciaieria d’America”. Big River Steel. Sep 2017.

“Il consiglio di sorveglianza di ThyssenKrupp dà il via libera all’acciaieria negli USA.” Comunicato stampa. ThyssenKrupp. 5 Nov 2007.

Underwood, Jerry. “L’acciaieria ThyssenKrupp in Alabama assume il millesimo lavoratore”. Birmingham News. 6 Jul 2010.

“Severstal Columbus svela l’espansione dell’impianto di fase II da 550 milioni di dollari”. Comunicato stampa. Severstal. 16 Nov 2011.

“Lamiera di carbonio USA & aggiunte di capacità produttiva”. First River Consulting. PowerPoint. 16 agosto 2019.

“Aggiunte di capacità di prodotti lunghi in carbonio”. First River Consulting. PowerPoint. 16 agosto 2019.

“Espansioni EAF annunciate”. First River Consulting. PowerPoint. 16 agosto 2019.

“Steel Dynamics annuncia la selezione del sito del nuovo laminatoio piatto pianificato”. Comunicato stampa. 22 lug 2019.

Sandoval, Dan. “SDI per costruire un mulino EAF nel sud-ovest degli Stati Uniti”. Recycling Today. 29 nov 2018.

“United States Steel to Restart Granite City Works Blast Furnace, Steelmaking Facilities.” Comunicato stampa. United States Steel Corporation. 7 mar 2018.

“United States Steel Corporation fornisce le indicazioni per il secondo trimestre 2019.” Comunicato stampa. United States Steel Corporation. 18 giu 2019.

Census Bureau. Importazioni statunitensi per il consumo di prodotti in acciaio: Preliminary July 2019. 23 ago 2019.