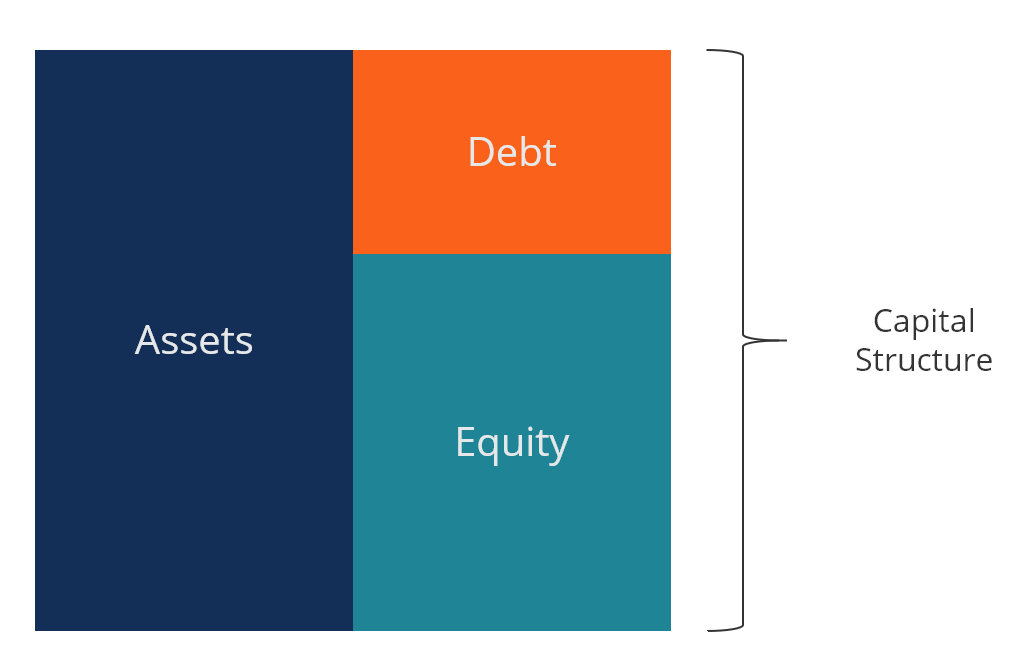

Che cos’è la struttura del capitale?

La struttura del capitale si riferisce alla quantità di debitoValore di mercato del debitoIl valore di mercato del debito si riferisce al prezzo di mercato a cui gli investitori sarebbero disposti a comprare il debito di un’azienda, che differisce dal valore contabile sul bilancio. e/o il valore del capitale proprioIl valore del capitale proprio può essere definito come il valore totale dell’azienda che è attribuibile agli azionisti. Per calcolare il valore del capitale proprio segui questa guida di CFI. impiegato da un’azienda per finanziare le sue operazioni e le sue attività. La struttura del capitale di un’azienda è tipicamente espressa come un rapporto debito/equityFinanceCFI’s Finance Articles sono progettati come guide di auto-apprendimento per imparare importanti concetti di finanza online al tuo ritmo. Sfoglia centinaia di articoli! o rapporto debito/capitale.

Il debito e il capitale proprio sono usati per finanziare le operazioni di un’azienda, le spese di capitaleCome calcolare CapEx – FormulaQuesta guida mostra come calcolare CapEx derivando la formula CapEx dal conto economico e dallo stato patrimoniale per la modellazione e l’analisi finanziaria. Ci sono dei compromessi che le aziende devono fare quando decidono se usare il debito o il capitale per finanziare le operazioni, e i manager bilanciano i due per trovare la struttura ottimale del capitale.

Immagine dal corso gratuito CFI’s Corporate Finance 101.

Struttura di capitale ottimale

La struttura di capitale ottimale di un’azienda è spesso definita come la proporzione di debito e di capitale proprio che risulta nel più basso costo medio ponderato del capitale (WACCWACCWACC è il costo medio ponderato del capitale di un’azienda e rappresenta il suo costo misto di capitale che include capitale proprio e debito) per l’azienda. Questa definizione tecnica non è sempre usata nella pratica, e le aziende hanno spesso una visione strategica o filosofica di quale dovrebbe essere la struttura ideale.

Al fine di ottimizzare la struttura, un’azienda può emettere più debito o azioni. Il nuovo capitale acquisito può essere usato per investire in nuove attività o può essere usato per riacquistare il debito/equity attualmente in circolazione, come forma di ricapitalizzazione.

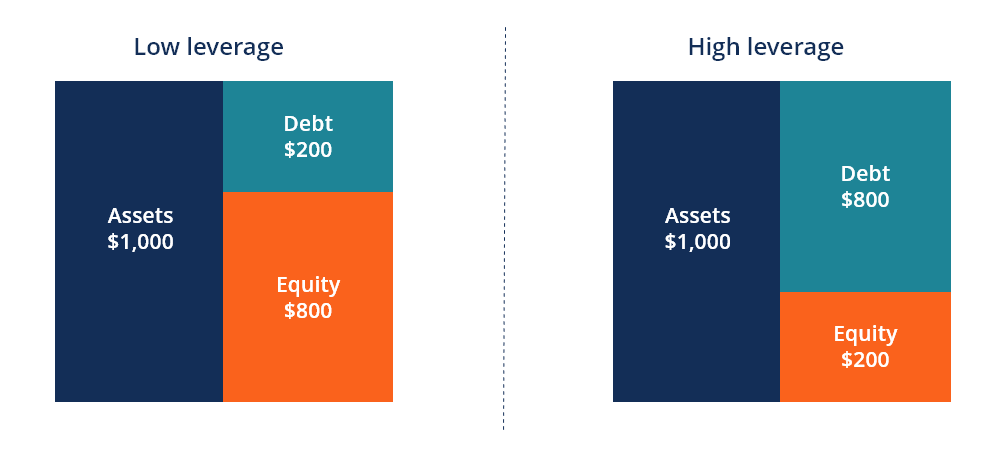

Dinamica del debito e del capitale

Di seguito un’illustrazione della dinamica tra debito e capitale dal punto di vista degli investitori e dell’azienda.

Gli investitori che investono nel debito corrono meno rischi perché hanno il primo diritto sui beni dell’impresa in caso di fallimentoFallimentoIl fallimento è lo stato giuridico di un’entità umana o non umana (un’impresa o un ente governativo) che non è in grado di rimborsare i propri debiti. Per questo motivo, accettano un tasso di rendimento più basso e, quindi, l’azienda ha un costo del capitale più basso quando emette debito rispetto al capitale proprio.

Gli investitori azionari si assumono più rischi, poiché ricevono solo il valore residuo dopo che gli investitori di debito sono stati rimborsati. In cambio di questo rischio, gli investitori si aspettano un tasso di rendimento più alto e, quindi, il costo implicito del capitale proprio è maggiore di quello del debito.

Costo del capitale

Il costo totale del capitale di un’azienda è una media ponderata del costo del capitale proprio e del costo del debito, noto come costo medio ponderato del capitale (WACC)WACCWACC è il costo medio ponderato del capitale di un’azienda e rappresenta il suo costo misto del capitale che include capitale proprio e debito.

La formula è uguale a:

WACC = (E/V x Re) + ((D/V x Rd) x (1 – T))

dove:

E = valore di mercato del capitale proprio dell’azienda (market cap)

D = valore di mercato del debito dell’azienda

V = valore totale del capitale (capitale proprio più debito)

E/V = percentuale di capitale proprio

D/V = percentuale di capitale di debito

Re = costo del capitale proprio (tasso di rendimento richiesto)

Rd = costo del debito (rendimento alla scadenza del debito esistente)

T = aliquota fiscale

Per saperne di più, controlla il corso di valutazione aziendale di CFI o il corso GRATUITO di introduzione alla finanza aziendale.

Struttura del capitale per settore

Le strutture del capitale possono variare significativamente per settore. Le industrie cicliche come l’industria minerariaTecniche di valutazione delle attività minerarieI principali metodi di valutazione dell’industria mineraria includono il prezzo al valore patrimoniale netto P/NAV, il prezzo al flusso di cassa P/CF, il costo totale di acquisizione TAC spesso non sono adatti al debito, poiché i loro profili di flusso di cassa possono essere imprevedibili e c’è troppa incertezza sulla loro capacità di rimborsare il debito.

Altri settori, come quello bancario e assicurativo, usano enormi quantità di leva finanziaria e i loro modelli di business richiedono grandi quantità di debito.

Le aziende private possono avere più difficoltà a usare il debito rispetto al capitale, in particolare le piccole imprese che devono avere garanzie personali dai loro proprietari.

Come ricapitalizzare un’azienda

Un’azienda che decide di ottimizzare la propria struttura di capitale cambiando il mix di debito e capitale ha alcune opzioni per effettuare questo cambiamento.

I metodi di ricapitalizzazione includono:

- Inserire debito e riacquistare capitale proprio

- Inserire debito e pagare un grosso dividendo agli investitori

- Inserire capitale proprio e rimborsare il debito

Ognuno di questi tre metodi può essere un modo efficace di ricapitalizzare il business.

Nel primo approccio, l’azienda prende in prestito denaro emettendo debito e poi usa tutto il capitale per riacquistare azioni dai suoi investitori azionari. Questo ha l’effetto di aumentare la quantità di debito e diminuire la quantità di capitale netto sul bilancio.

Nel secondo approccio, l’azienda prenderà in prestito denaro (cioè, emetterà debito) e userà quel denaro per pagare un dividendo speciale una tantum, che ha l’effetto di ridurre il valore del capitale netto del valore del diviso. Questo è un altro metodo per aumentare il debito e ridurre il capitale netto.

Nel terzo approccio, l’azienda si muove nella direzione opposta ed emette capitale netto vendendo nuove azioni, poi prende i soldi e li usa per rimborsare il debito. Dal momento che l’equity è più costoso del debito, questo approccio non è desiderabile e spesso viene fatto solo quando un’azienda è sovraindebitata e ha disperatamente bisogno di ridurre il suo debito.

Tradeoffs tra debito e equity

Ci sono molti tradeoffs che proprietari e manager di aziende devono considerare quando determinano la loro struttura del capitale. Qui sotto ci sono alcuni dei compromessi che dovrebbero essere considerati.

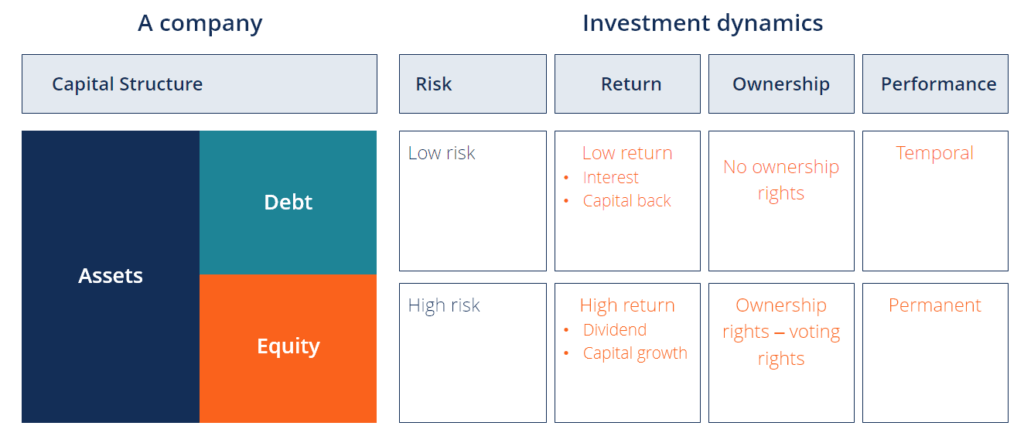

Pro e contro del capitale proprio:

- Nessun pagamento di interessi

- Nessun pagamento fisso obbligatorio (i dividendi sono discrezionali)

- Nessuna data di scadenza (nessun rimborso di capitale)

- Ha proprietà e controllo sul business

- Ha diritti di voto (tipicamente)

- Ha un alto costo implicito del capitale

- Aspetta un alto tasso di rendimento (dividendi e apprezzamento del capitale)

- Ha l’ultimo diritto sui beni dell’azienda in caso di liquidazione

- Fornisce la massima flessibilità operativa

Pro e contro del debito:

- Ha pagamenti di interessi (tipicamente)

- Ha un piano di rimborso fisso

- Ha il primo diritto sui beni dell’azienda in caso di liquidazione

- Richiede covenants e parametri di performance finanziaria che devono essere rispettati

- Contiene restrizioni sulla flessibilità operativa

- Ha un costo inferiore al capitale proprio

- Aspetta un tasso di rendimento inferiore al capitale proprio

Video Spiegazione della struttura del capitale

Guarda questo breve video per capire rapidamente i concetti principali trattati in questa guida, inclusa la definizione di struttura del capitale, cos’è la struttura ottimale del capitale e il calcolo del costo medio ponderato del capitale (WACC).

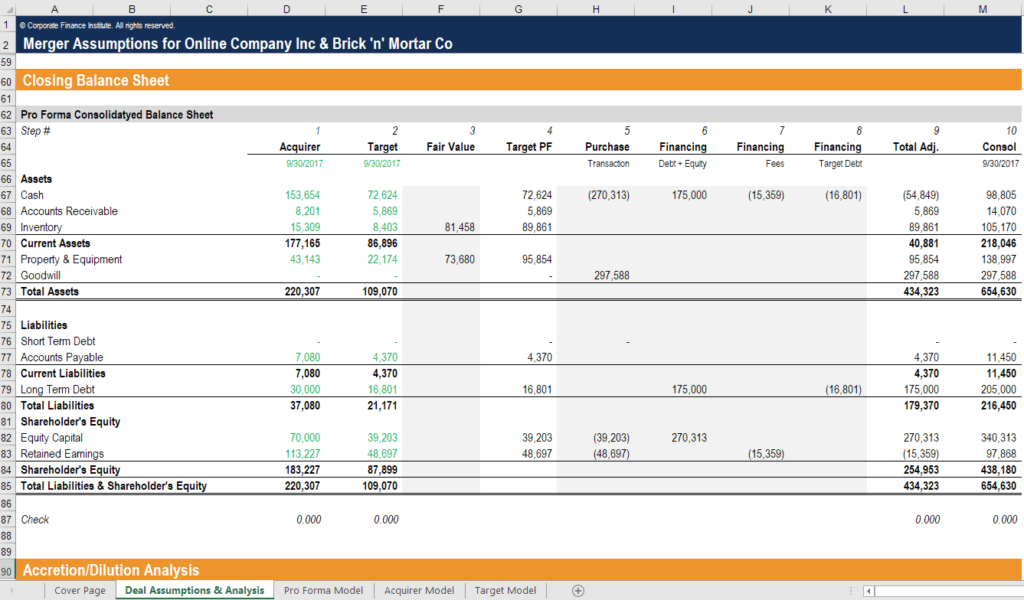

Struttura del capitale nelle fusioni e acquisizioni (M&A)

Quando le imprese eseguono fusioni e acquisizioniFusioni Acquisizioni M&A ProcessThis guide takes you through all the steps in the M&A process. Impara come vengono completate le fusioni e le acquisizioni e gli accordi. In questa guida, delineeremo il processo di acquisizione dall’inizio alla fine, i vari tipi di acquirenti (strategici vs. acquisti finanziari), l’importanza delle sinergie e i costi di transazione, la struttura del capitale delle entità combinate può spesso subire un cambiamento importante. La loro struttura risultante dipenderà da molti fattori, tra cui la forma del corrispettivo fornito all’obiettivo (contanti o azioni) e se il debito esistente per entrambe le società viene lasciato in essere o meno.

Per esempio, se Elephant Inc. decide di acquisire Squirrel Co. utilizzando le proprie azioni come forma di corrispettivo, aumenterà il valore del capitale proprio sul suo bilancio. Se, invece, Elephant Inc. usa il contante (che è finanziato con il debito) per acquisire Squirrel Co. avrà aumentato l’ammontare del debito sul suo bilancio.

Determinare la struttura del capitale proforma dell’entità combinata è una parte importante della modellazione finanziaria M&A. La schermata qui sotto mostra come due società vengono combinate e ricapitalizzate per produrre un bilancio completamente nuovo.

Per saperne di più, controlla il corso di modellazione finanziaria M&A di CFI.

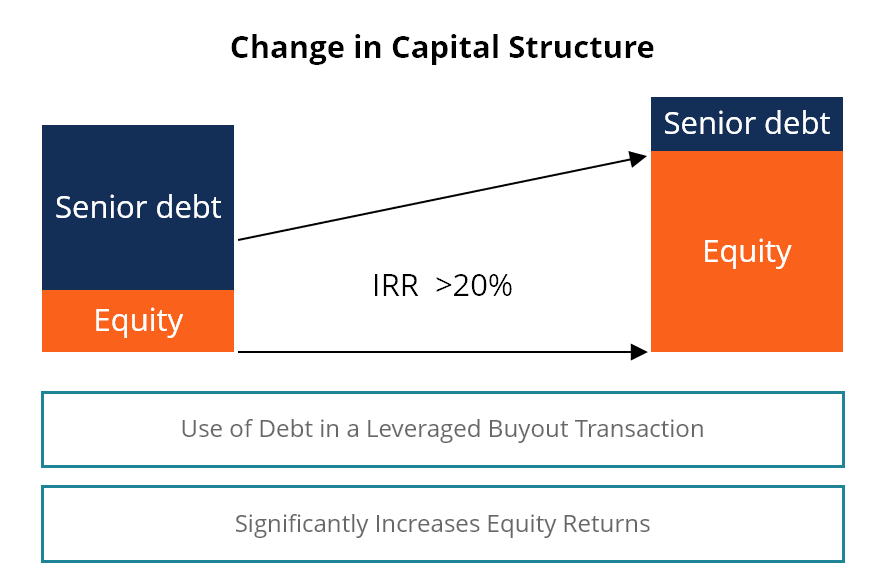

Leveraged buyout

In un leveraged buyout (LBO)Leveraged Buyout (LBO)Un leveraged buyout (LBO) è una transazione in cui un’azienda viene acquisita utilizzando il debito come principale fonte di considerazione. Questa pratica è comunemente eseguita da società di private equity che cercano di investire la minor quantità possibile di capitale proprio e di finanziare il saldo con fondi presi in prestito.

L’immagine qui sotto dimostra come l’uso della leva finanziaria può aumentare significativamente i rendimenti azionari man mano che il debito viene saldato nel tempo.

Per saperne di più sulle transazioni LBOLBO ModelUn modello LBO è costruito in Excel per valutare una transazione di leveraged buyout (LBO), l’acquisizione di una società finanziata utilizzando una quantità significativa di debito. e perché le società di private equity usano spesso questa strategia.

Risorse aggiuntive sulla struttura del capitale

Grazie per aver letto questa guida e questa panoramica sulle strutture del capitale e sulle importanti considerazioni che proprietari, manager e investitori devono prendere in considerazione.

CFI è il fornitore ufficiale della Financial Modeling Analyst DesignationFMVA® CertificationUnisciti agli oltre 850.000 studenti che lavorano per aziende come Amazon, J.P. Morgan e Ferrari  . Per continuare a imparare e far progredire la tua carriera, queste ulteriori risorse CFI saranno di grande aiuto:

. Per continuare a imparare e far progredire la tua carriera, queste ulteriori risorse CFI saranno di grande aiuto:

- Guida al WACCWACCWACC è il costo medio ponderato del capitale di un’azienda e rappresenta il suo costo misto di capitale che include capitale proprio e debito.

- Corporate Finance OverviewCorporate Finance OverviewCorporate finance si occupa della struttura del capitale di una società, compreso il suo finanziamento e le azioni che il management intraprende per aumentare il valore di

- Financial Modeling GuideFree Financial Modeling GuideThis financial modeling guide covers Excel tips and best practices on assumptions, driver, previsioni, collegamento delle tre dichiarazioni, analisi DCF, altro

- Guida alla modellazione finanziaria Guida gratuita alla formazione del modello DCFUn modello DCF è un tipo specifico di modello finanziario utilizzato per valutare un business. Il modello è semplicemente una previsione del flusso di cassa libero di un’azienda