Research Brief

Photo by Fotolia

Affordable Care Act (ACA)は、アメリカ人に健康保険の加入を促すために、「アメとムチ」のアプローチを採用しています。 ニンジン」は、低・中所得者が個人医療保険市場(雇用主を通さずに保険会社から直接購入する)で保険に加入する際に、税額控除という形で補助金を支給するものです。

個人委任状とは

2014年1月1日に施行された個人委任状は、米国のほとんどの市民と法定居住者に健康保険の加入を義務付けるものです。

個人の義務は、ACAの中でも最も政治的な問題を含んだ条項の一つです。

個人の義務は、ACAの中でも最も政治的な問題を抱える条項の一つです。 しかし、個人委任状の修正や廃止を提案する政策案は数多くあり、コメンテーターの中には、ACAの目標であるほぼ全世界での健康保険の普及のためには、個人委任状は不要であると主張する人もいます。 参照:Avik Roy, Transcending Obamacare: A Patient-Centered Plan for Near-Universal Coverage and Permanent Fiscal Solvency, Manhattan Institute for Policy Research, 2014」を参照)前者の例としては、ピーター・ユーベル「Do the Obamacare Insurance Subsidies Make the Individual Mandate Unnecessary? Forbes, March 25, 2013)

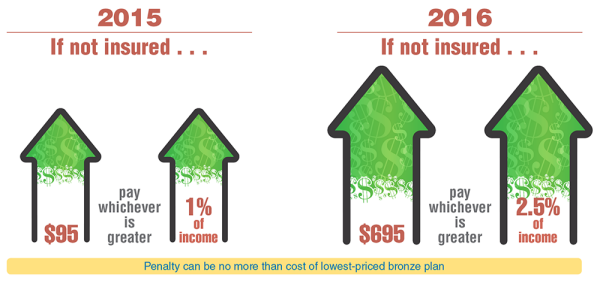

2015

保険に入っていない場合、どちらか大きい方を支払う:95ドルまたは所得の1%

2016

保険に入っていない場合、どちらか大きい方を支払う:695ドルまたは所得の2.

ペナルティは最低価格のブロンズプランの費用を超えてはならない

義務化は所得税によって実施されます。 2015年、初めてアメリカ人は納税シーズンに義務化の影響を受けることになります。 保険に加入していない成人は、95ドルまたは確定申告の基準額(2014年の世帯主は13,050ドル)を超える所得の1%のいずれか高い方を支払うことになりますが、市場で最も安い価格のブロンズオプションを超えることはありません。

個人委任状を廃止すると、ACAの保障とコストにどのような影響がありますか?

個人委任状は、依然としてACAで最も政治的に問題となっている条項の1つです。

この疑問を解決するために、ランドのチームはRAND COMPAREマイクロシミュレーションモデルを使用して、ACAの他の条項が変更されないと仮定して、個人マンデートを廃止した場合の個人市場における被保険者数と保険料価格への影響を推定しました。

分析の結果、個人マンデートを廃止した場合、保険料の上昇は比較的小さいが、被保険者数は大きく減少することがわかりました。

COMPAREチームによる関連分析では、補助金が個人市場の登録と保険料の両方に個人委任よりも強力な効果を及ぼすことがわかりました(Christine Eibner and Evan Saltzman, “How Do ACA Tax Subsidies Affect Premiums and Enrollment?” RB-9812/1, 2015)。) 補助金を全国的に廃止すると、個人市場の登録者数は約1,350万人減少し、保険料は43%増加する。 個人の義務化を廃止した場合の効果が小さいのは、義務化によるペナルティが補助金の税額控除の大きさに比べて小さいことが一因である。 2015年には、税額控除の対象となる加入者の平均的なペナルティは320ドルであるのに対し、同じグループの税額控除の平均額は2,650ドルである。

個人の義務化を廃止すると…

個人市場への登録数の減少

成人の登録数は400万人減少します

現在ACAに登録している1,980万人が20%減少して1,580万人になります

個人市場における若年層の割合の減少

高齢で健康状態が良くない登録者の割合が高くなります

500万人の登録者がいます。現在ACAに加入している400万人が27%減の390万人になる

800万人の被保険者を減らす

健康保険の総加入者数は減少する

現在ACAに加入している2億4490万人が3%減の236.7百万人

保険料の上昇

年齢別に標準化された個人市場の保険料

COMPAREモデルで推定した2015年のACAおよび個人の義務化がないと仮定した代替シナリオでの加入者数と保険料。 推定値は、市場で登録した人と市場以外で登録した人を含む、ACAに準拠した個人市場の全登録者の登録と保険料を反映しています。

What the Data Tell Us

- 個人委任を撤廃すると、個人市場への加入や、より広くすべての健康保険の加入に大きな影響を与えます

- 連邦政府はより高いコストに直面するでしょう。

- 個人の義務化により、若くて健康な人々がリスクプールに登録される割合が高くなるため、高齢で健康でない人々が不均衡に保険に加入する状況を緩和することができます

本レポートはRAND Corporationのリサーチブリーフシリーズの一部です。

本レポートは、ランドコーポレーションのリサーチブリーフシリーズの一部です。ランドのリサーチブリーフは、個々の出版物、査読付き文書、または出版物全体の政策指向の要約を示しています。

個人的な使用目的に限り、改変されていない完全な状態であれば、この電子文書の複製を許可します。

この電子文書の複製は、改変されていない完全なものである限り、個人的な使用のためにのみ許可されます。 RANDのPDFをRAND以外のWebサイトに無断で掲載することは禁止されています。 RANDのPDFは著作権法で保護されています。 転載やリンクの許諾については、RAND Permissionsのページをご覧ください。

RAND Corporationは、調査・分析を通じて政策や意思決定の改善を支援する非営利機関です。 RANDの出版物は、必ずしも研究クライアントやスポンサーの意見を反映したものではありません。