- 3.4K

Summary

ドナルド・トランプ大統領の話を聞くと、米国の鉄鋼産業は、2018年3月に彼が制定した25%の輸入鉄鋼関税のおかげで、「死んだ」または「廃業した」から「繁栄した」になったとのこと。米国の鉄鋼業界は、2018年3月に発動した輸入鉄鋼への25%の関税により、「死んだ」または「廃業した」状態から「繁栄している」状態になりました。 関税は米国の鉄鋼メーカーに利益をもたらしましたが、その影響の実態はそれほど厳しいものではありません。

例えば、国内の価格は上がりましたが、現在はトランプ大統領が就任したときの水準以下に戻っています。 生産量も上がっていますが、最近では2014年に比べて高くなっています。 業界はいくつかの新しい投資を発表していますが、大統領が間違って主張したように、「30年間、新しい工場が建設されていなかった」というのは単純に事実ではありません。 製鉄所の雇用は増加していますが、大不況前の水準を下回っています。

以下では、トランプ大統領がここ数カ月の間に鉄鋼業について行ったいくつかの主張と、それらが事実に照らしてどうなのかを見ていきます。

2018年3月下旬、トランプ大統領は通商拡大法232条に基づく権限を用いて、一部の国を一時的に除外した上で、輸入鉄鋼に25%、アルミニウムに10%の関税を課しました。 同法で定められている通り、商務省は輸入品が国家安全保障を脅かすと判断していました。 その2ヵ月後には、アルゼンチン、ブラジル、韓国の鉄鋼関税を恒久的に免除し、代わりに輸入量を制限しました。 オーストラリアもクォータなしで免除されました。 2018年8月、トランプ氏はトルコからの鉄鋼の関税を50%に引き上げました。

今年、トランプ氏は5月にカナダとメキシコへの関税を解除し、トルコへの関税を25%に戻しました。 また、米国企業は特定の輸入品について除外措置を受けています。

分析

「スチールは死んでいた」?

主張は、「ところで、スチールは–スチールは死んでいた。 あなたのビジネスは死んだ。 いいですか? 過度に下品な言い方はしたくありません。 あなたのビジネスは死んでいました。 そこで私は、国中のダンピングされた鉄鋼に『25%の関税』という小さなものをかけた。 そして今、あなたのビジネスは繁栄している」。 – トランプ氏、ペンシルバニア州モナカでの演説(8月13日)

事実です。 ほとんどの輸入鉄鋼に25%の関税をかけたことで、米国の鉄鋼業界は助かりました。 価格は上がった(ただし、現在はトランプ氏が就任したときの価格を少し下回っている)、生産性は向上した、輸入量は減った。

7月15日に彼が主張したように、関税をかける前に産業が「死んでいた」わけではないし、彼の選挙前に「廃業」の兆候があったわけでもありません。 “もし私が当選していなかったら、今頃、鉄鋼業は存在していなかっただろう。

トランプ氏が当選しなければ、米国の鉄鋼業全体が「なくなる」ことはなかったと言ってよいでしょう。

「米国の産業は過去40年間、活気にあふれ、革新的でダイナミックなものでした」と、First River ConsultingのパートナーであるJames Moss氏は電子メールで語ってくれました。

20年以上にわたって鉄鋼業界のコンサルタントを務めてきたモス氏によると、米国は新技術の開発・拡大・改良のリーダーであり、例えば、電気炉(EAF)技術を用いてスクラップから鉄鋼を生産する「ミニミル」の台頭などが挙げられます。

モス氏は、この変化を「創造的破壊の典型的な米国産業物語」と表現しました。

「ここには2つの産業があります。衰退しつつある高炉産業と、成長しつつある電炉産業です」とモスは言う。 “高炉産業は衰退していますが、電炉産業は繁栄しています。

ここでは、生産量、価格、輸入量、稼働率など、いくつかの指標を見ていきます。

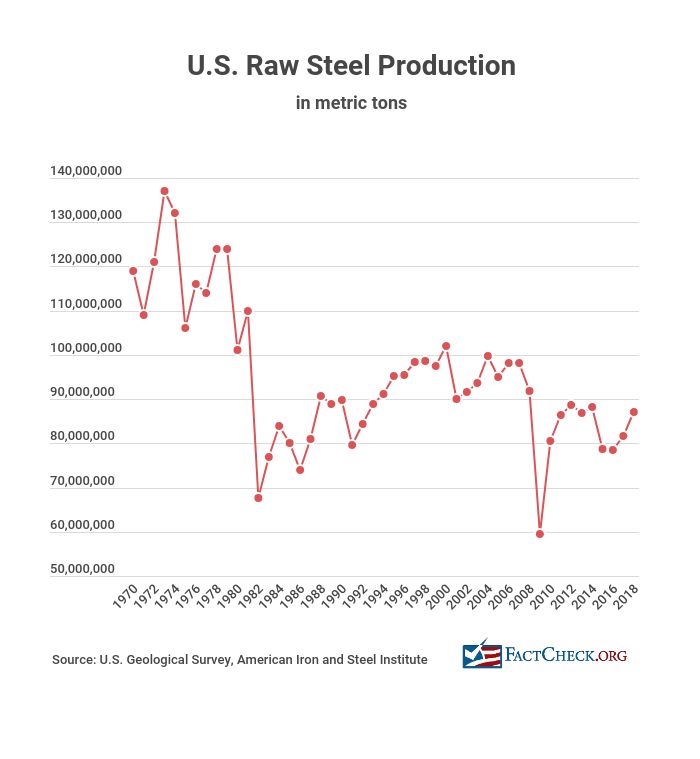

生産量。 生産量は2016年から増加していますが、最近では2014年にも高くなっています。 米国鉄鋼協会からデータを得ている米国地質調査所の数字では、2016年から2018年にかけての粗鋼生産量は10.8%の増加となっています。 生産量は2018年に8,700万トンを記録しましたが、2014年には8,820万トンでした。

「これらは改善ですが、過去にも同じような二桁の大きさの改善が見られました」と、IHS Markit社の鉄鋼分析ディレクターであるジョン・アントン氏は、1月の最高9.1%から6月の最低3.1%まで、月ごとの前年比生産量の増加を挙げて、私たちに語りました。 “また、過去には大幅な減産も見られました。 “

米国の粗鋼生産量は、2000年に1億トンを突破し、その後10年間は9,000万トン台で推移していましたが、2009年の大不況で大幅に減少しました。

2015年から2016年にかけて何が起こったのか? “どこもかしこも過剰生産で、価格が下がった “とアントン氏。 “

この業界は、「人々が熱狂しすぎる時期に満ちている」とアントンは言います。 “

ウッド・マッケンジー社の米州鉄鋼・鉄鉱石担当主席アナリストであるシセロ・マチャド氏は、2015年から2016年は業界にとって「最低の時期」だったと語っています。 “

需要は、ほとんどの鉄鋼メーカーが予想していたようなペースでは成長していなかったと、彼は言います。

トランプ政権は、関税の発動やインフラへの投資(これは実現していない)など、鉄鋼メーカーに「刺激」を与えたとマチャドは言います。

アナリストが語った関税導入前後の業界の状況の多くは、古典的な需要と供給を反映したものでした。

金融サービス会社Cowenの副社長エクイティ・リサーチ・アナリストであるタイラー・ケニオン氏によると、米国は需要を満たすために鉄鋼を輸入に頼っているため、関税によって鉄鋼の買い手は在庫の積み増しを促しました。 “バイヤーは基本的に、必要な材料を調達できるかどうかを恐れていました」とケニオンは言います。 “

私たちは、もし業界が彼の言うように「活気に満ちている」のであれば、なぜここ数十年で粗鋼生産量が減少しているのかをモス氏に尋ねました。 彼は3つの理由を挙げ、「マクロ経済的な部分、技術的な部分、そして活力を測るための間違った指標」とまとめました。 GDP1ドルあたりの使用量はどんどん減っています。 インフラの改修が必要であるにもかかわらず、ほとんどが建て込んでしまっています。 ですから、中国に比べて鉄鋼を大量に使う経済ではありません」と彼は言います。 “次に、あらゆるものが軽量化されました。 鉄鋼は軽量化(ゲージを薄くする)と強度向上(グレードを上げる)により、特定の用途に使用する量が減りました。 また、プラスチックもその一部を失いました。 そのため、経済が成熟するにつれ、使用量が減少することが予想されます。

価格です。

関税に反対の立場をとっていたウォール・ストリート・ジャーナル紙の編集委員会は、2月3日の社説で、鉄鋼会社の幹部が投資家向けの電話会議で使った「すべての最上級の言葉」に言及しました。 NucorとSteel DynamicsのCEOは、2018年は自社にとって「記録的な年」であり、AK SteelとU.S. SteelのCEOは、過去10年間で最高の年だったと述べています。

価格が急騰したことで、工場は「お金を稼いでいる」と社説は主張し、「アメリカの消費者と鉄鋼に依存する産業に悪影響を与えている」と述べています。

鉄鋼メーカーは「非常に満足している」とマチャドは言いますが、エンドユーザーはそうではないでしょう。

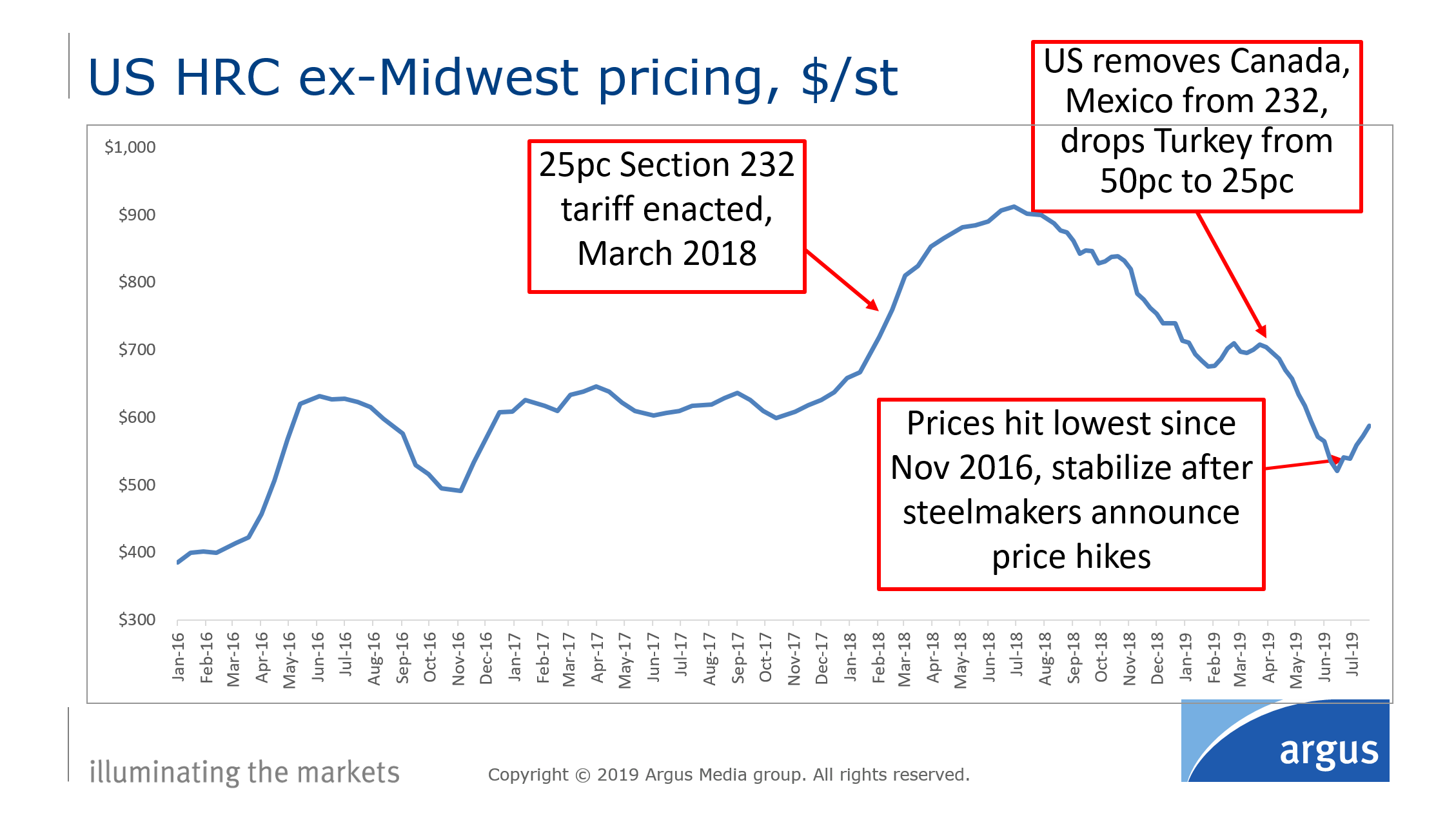

マチャド氏は、業界のベンチマークである熱延コイルのウッドマッケンジー社による年間価格の数字を紹介しました。 年率換算すると、2017年の米国トン当たり687ドルから2018年には918ドルに跳ね上がり、今年は682ドルに戻っています。

ウッドマッケンジー社による2025年までの予測では、今後数年間は米国トン当たり660ドル前後で推移し、これは2010年から2017年までの平均価格に近いものとなっています。

下のグラフのArgus Media社の週次価格データでは、関税を見越して価格が上昇し、関税直後の数ヶ月間も上昇を続け、2018年7月9日の週に米国トン当たり913ドルの最高値を記録した後、今夏は下落して安定していることから、関税の影響を示しています。 Argusでは、7月30日の週の熱延コイル価格は米国トン当たり588ドルとなっており、トランプ大統領就任の週よりも低くなっています。

2018年の価格高騰は持続不可能でした。 米国の鉄鋼価格は「関税率以上に上昇した」とアントン氏は述べ、その上昇率は欧州の価格よりも約53%高いとしています。 “高くなりすぎると、”輸入品を呼び込むことになる “と。

「価格が高止まりしている限り、輸入品は非常に魅力的なものになるでしょう」とマチャドは述べ、関税がブラジルなどすべての国を対象としているわけではないことを指摘した。 “

そして、関税が適用される前に蓄積された在庫の問題もあります。

ケニオンは、昨年、「サプライチェーンが在庫を削減しようとする動きが見られた」と述べています。

輸入について。 ウッドマッケンジー社は、2019年の輸入量は2018年に比べて減少すると予想していますが、それは米国の価格が下落したためだとマチャド氏は述べています。 (商務省の数字は、2019年の輸入量が減少するという予想を裏付けています。) 鉄鋼のエンドユーザーは、国内価格が低いため、輸入鉄鋼をそれほど求めていないという。 しかし、価格が再び上昇すれば、「エンドユーザーは232リストに入っていないいくつかの国から輸入する方法を見つけるでしょう」

米国地質調査所の輸入統計によると、輸入量は2017年から2018年にかけて7.5%減少しましたが、2016年からは増加しています

米国の価格、生産、輸入に影響を与えるその他の要因は以下のとおりです。

5月にトランプ政権は、カナダとメキシコから輸入される鉄鋼に対する25%の関税を解除しましたが、米国のメーカーは特定の輸入製品について除外を求め、それを受けました。

ケニオン氏は、関税は現在、輸入品の30%にしか適用されていないと指摘します。 7月の国勢調査によると、除外された国を除いた場合、関税が適用されるのは、輸入された鉄鋼製品の数量ベースで全体の33%となります。

Argus Metal Pricesの編集者であるBlake Hurtik氏は、鉄鋼業界はより広範な経済要因を反映していると述べています。

鉄鋼業界は、より広範な経済要因を反映しており、消費や建設活動、世界市場をフォローしています。 関税による価格の上昇と、それに伴う米国企業のキャッシュフローの増加は、生産能力の拡大を促しました。 “

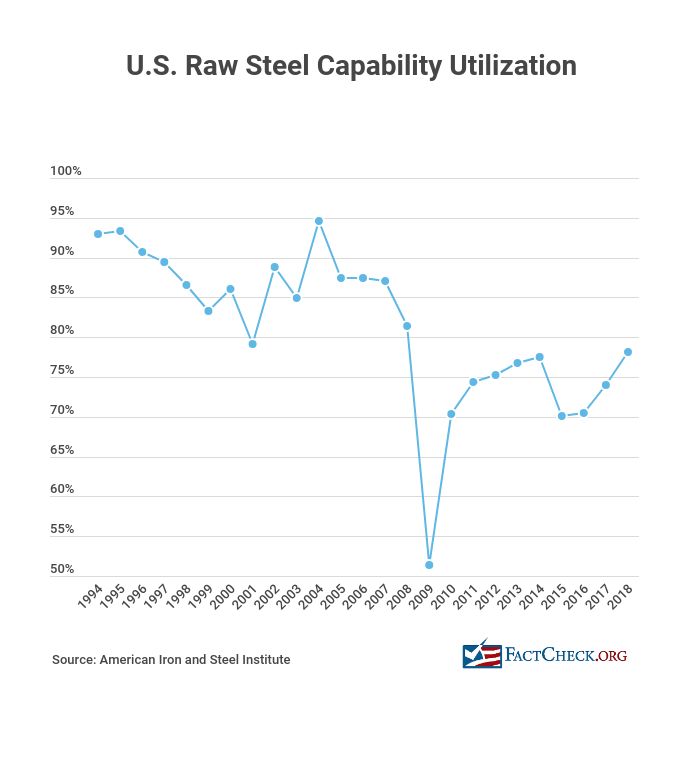

ウィルバー・ロス商務長官は、鉄鋼とアルミニウムの輸入に関する調査と関税に関する提言についての大統領への報告書を発表した際、80%の稼働率が重要な基準であると述べていました。 “

米国鉄鋼協会から提供された数字によると、2018年第4四半期の米国の製鉄所は80.3%の稼働率で操業していました。 AISIのスポークスマンによると、2019年前半のキャパシティは81.2%で、8月のレートも80%前後で推移しているとのことです。

AISIは1994年までさかのぼって四半期および年間の能力稼働率を提供しており、その期間のほとんどで80%を大きく上回る稼働率を示していますが、大不況後はそうではありません。

株価です。 米国の鉄鋼会社の株価は、関税発動時にピークを迎えましたが、その後は暴落しています。 U.S.スチールの株価は2018年2月下旬から75%、トランプ大統領が就任した2017年1月から66%下落しており、ニューコアの株価は2018年1月から30%、2017年1月から19%下落しています。 しかし、ケニヨン氏は、トランプ氏が当選した時点で、投資家は政権による鉄鋼推進政策を期待して鉄鋼株を買っていたとし、関税によるピーク時からの株の下落を測ることは、「業界が良くなったかどうかを真に反映していない」と述べています。

新しい製鉄所

主張:”e didn’t have a new mill built in 30 years, and now we have many of them going up.” – トランプ、8月13日

事実。

ファースト・リバー・コンサルティング社が提供してくれたチャートによると、1989年以降、米国の鉄鋼業界は約4,000万ショート・トン(メートル法ではなく、米国法)を追加しています。

モス氏によると、米国の鉄鋼業界は1989年以降、炭素鋼(ステンレス鋼を除く)の生産能力を約4,000万ショート・トン(メートル・トンではなく、米国のトン)増やしてきた。

モス氏によると、1989年以降、年間3,300万トンの生産能力を持つ23の製鉄所が新たに設立されました。 そのほとんどが1992年から2002年の間に開設されたものです。

- Big River Steel社は、2013年に年産160万トンの製鉄所の計画を発表し、2014年に建設に着工、2016年12月に生産を開始しました。

- ThyssenKrupp USA社は、2007年5月にアラバマ州に製鉄所を建設すると発表し、2010年末に36億ドルの最終費用を投じてオープンしました。

- セベルスタールは2007年、プレスリリースによると「世界で最も新しく、最も進んだ電気アーク炉施設」の建設を完了した。

米国が30年間、新しい工場を建設していないというのは「事実ではない」が、最近、鉄鋼業界に多くの投資が行われているという大統領の発言は正しい、とウッドマッケンジー社のマチャド氏は言う。 昨年行われた発表の量は……相当なものだった」と述べています。

First River社によると、2017年以降、合計で年間720万トンの生産能力を持つ6つの新しい製鉄所が発表されています。 最大のものは、Steel Dynamics Inc.が2018年末に発表したテキサス州シントンの工場です。

すべての新施設が電気アーク炉の技術を使用しているとモス氏は述べています。

「米国では、高炉ベースの製鉄施設を新たに建設するところはないでしょう」とモス氏は述べていますが、その理由は、「建設や維持に費用がかかりすぎ、汚れすぎていて、サポートする製鉄所が収益を上げるのが難しい付帯投資がたくさんついてくる」からです。”

実際、U.S.スチールは2018年3月初旬、トランプ大統領の関税措置による「予想される需要増」を理由に、2015年12月から休止していたイリノイ州グラナイトシティ工場の高炉を再稼働させると発表しました。 しかし6月には、米国内の他の2つの高炉と欧州の1つの高炉を休止し、「市場の状況が改善したら」生産を再開すると発表しました。

Argus Metal PricesのHurtik氏は、今回の大規模な生産能力の発表は高炉ではなくスクラップベースであると述べています。 “

Argus Metal PricesのHurtik氏は、大きな生産能力の発表は高炉ではなくスクラップベースだと述べています。

Steel Jobs

The claim: “We’re put … our steel workers back to work.”. – Trump, at a campaign rally, Cincinnati, Ohio, Aug. 1

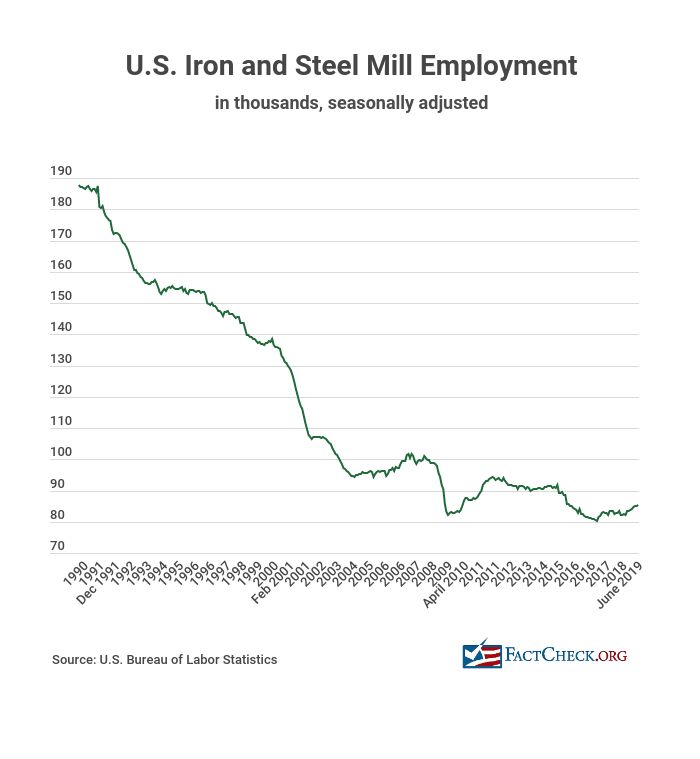

The facts: 労働統計局から入手可能な最新の数字によると、製鉄所・製鋼所の雇用は2017年1月から6月までに4,500人増え、5.6%増となっています。

6月の雇用水準である85,300人は、大不況の数カ月前である2007年5月の101,700人を16%下回っています。

大統領の主張についてトランプ陣営に問い合わせたところ、副コミュニケーション・ディレクターのザック・パーキンソン氏が指摘した要因のひとつは、トランプ政権下での雇用増加と、バラク・オバマ大統領時代の13,500人の減少でした。 この数字は正しいです。

下のグラフが示すように、この業界の長期的なトレンドは雇用の減少ですが、その多くは技術の変化によるものだと専門家は語っています。

1990年1月の鉄鋼工場の雇用者数は187,800人でしたが、現在はその半分以下です。 IHSマークイット社のアントン氏によると、これは主に新技術の導入と工場の効率化によるものだという。 同じ量の鉄を作るのに、より少ない人数で済むようになったのだ。 “IHS Markit社のアントン氏は、「輸入は問題ですが、効率化は『雇用者数が減る一番の理由』です」と述べています。”

トランプ陣営はまた、トランプ氏が産業界に好影響を与えている証拠として、2018年にU.S.スチールと鉱山会社クリーブランド・クリフスの組合が交渉した賃上げのニュースを挙げています。

U.S.スチールの賃上げに関する全米鉄鋼労組のプレスリリースによると、同社は2018年に20億ドルの収益を見込んでおり、これまで説明してきたように、国産鉄鋼の価格が高い時期であり、「労働者は当然、その成功の分け前を求めていた」とUSWインターナショナルのレオ・W・ジェラード会長は述べています。 しかし、新しい賃金協定を得るためには、9月に組合員全員のストライキ投票が必要でした。

鉄鋼のダンピング

主張:”And they still dumping, but now the United States takes in billion of dollars and the dumping is much less, and the steel companies are thriving again.”. – トランプ氏、8月13日

事実。 関税が「ダンピングされた」鉄鋼にどのような影響を与えたかは正確には不明だが、前述の通り、輸入鉄鋼全体は2017年から2018年にかけて減少した。

7月15日にホワイトハウスで、トランプ氏は「ダンピングされた鉄鋼に大規模な関税をかけた」と述べました。

アントン氏によると、アンチダンピング訴訟は製品や国、場合によっては企業ごとに特定されているのに対し、232条の関税は特定の除外項目を除き、すべての国が対象となっていました。

2016年3月1日、オバマ大統領の商務省は、中国産の冷延平鋼に266%の関税をかけ、ブラジル、インド、日本、韓国、ロシア、英国産の一部の鉄鋼にも関税をかけると発表しました。

トランプ大統領の関税が発動された時点で、商務省が2018年1月11日に発表した、すべての鉄鋼輸入品への関税引き上げを推奨する報告書によると、米国は、ブラジル、中国、インド、日本、韓国、トルコを含む特定の国からの個々の鉄鋼製品の輸入を制限する164件の反ダンピングおよび相殺関税命令を発動していました。

(米国議会調査局が4月に発表した報告書で説明したように、アンチダンピング関税は、米国市場で商品が公正な価値よりも低い価格で販売されていると米国国際貿易委員会が判断した場合に課され、相殺関税は、外国政府がそのような低価格の輸入品のコストを補助している場合に課されるものです。)

商務省の報告書によると、アンチダンピングと相殺関税措置は「不公平に取引されている鉄鋼製品の特定の事例に対処することができる」としていますが、今回のケースでは十分ではありません。

「米国が鉄鋼を輸入している国の数は多く、関係する製品も無数にあることから、不公正に取引された鉄鋼や、積み替えや救済関税を逃れようとする試みのすべての事例を特定し、調査するには何年もかかる可能性があります」と報告書は述べています。

米国は輸入鉄鋼の多くを中国から得ていませんが、中国は2018年には米国にとって11番目に大きな鉄鋼の供給源であり、2016年と同じ地位でした。 商務省の数字によると、中国は2015年には第7位の鉄鋼輸入元でしたが、翌年には輸入トン数が63%と大幅に減少しました。

しかし、中国は断トツで世界No.1の鉄鋼生産国です。

Argus Metal PricesのHurtik氏は、中国が米国に鉄鋼を販売していなくても、どこかで鉄鋼を販売していると話しています。 “

4月のCRSレポートによると、「中国は世界最大の鉄鋼生産国であり、世界の生産量の約45%を占めているが、米国の広範なダンピングおよび補助金の決定により、中国の鉄鋼が米国市場に直接入ることは比較的少ないが、中国の大量生産は世界的に価格を下落させる作用がある」と述べています。

Machado氏によると、需要が弱まっているとはいえ、Wood Mackenzie社は今後2年間、商業建築やインフラに牽引されて需要が伸びると予想しています。

鉄鋼業界だけではなく、米国経済全体への影響はもっと複雑です。 CRSの報告書によると、「一般的に」経済モデルでは、輸入品を使用している企業にとっての価格上昇のマイナス効果は、「輸入品と競合する業界の利益向上と生産拡大、関税によって発生する政府の追加収入の利益」よりも大きいとされています。 また、6つの貿易相手国が2018年に230億ドルの米国製品に課した報復関税による影響もあります。

しかし、CRSは、鉄鋼とアルミニウムの関税による直接的な経済的影響は、2018年の輸入品全体の2%に過ぎないため、「限定的であるかもしれない」と述べています。

出典

Congressional Research Service(米国議会調査局)。 “Section 232 Investigations: Overview and Issues for Congress.” Updated 2 Apr 2019.

Presidential Proclamation Adjusting Imports of Steel to the United States. Whitehouse.gov. 2018.3.22.

Presidential Proclamation Adjusting Imports of Aluminum into the United States(米国へのアルミニウムの輸入を調整する大統領宣言)。 Whitehouse.gov. 22 Mar 2018.

Federal Register. Proclamation 9740 of April 30, 2018, Adjusting Imports of Steel Into the United States. gpo.gov. 2018年5月7日.

Federal Register. 2018年4月30日の公布9739号、米国へのアルミニウムの輸入を調整する。 gpo.gov. 7 May 2018.

Federal Register. 2018年5月31日の公布9759号、Adjusting Imports of Steel Into the United States.gpo.gov. 5 Jun 2018.

Trump, Donald (@realDonaldTrump). “トルコの通貨であるトルコリラが、我々の強いドルに対して急速に下降しているため、トルコに対する鉄鋼とアルミニウムの関税を2倍にすることを承認しました。 アルミは20%、スチールは50%になります。 今、トルコとの関係は良くありません!” ツイッターにて。 10 Aug 2018.

Proclamation on Adjusting Imports of Steel into the United States. Whitehouse.gov. 2019年5月19日.

演説。 Donald Trump Addresses Energy and Manufacturing Growth in Monaca, PA. トランスクリプト。 Factba.se. 13 Aug 2019.

Remarks: Donald Trump Hosts Made in America Product Showcase at The White House. トランスクリプト。 Factba.se. 15 Jul 2019.

U.S. Geological Survey. Iron and Steel Statistics. 最終更新日:2017年1月19日.

U.S. Geological Survey. Iron and Steel Statistics and Information, Mineral Commodity Summaries. usgs.gov. accessed 28 Aug 2019.

Anton, John, IHS Markit. FactCheck.orgとの電話インタビュー。 20 Aug 2019.

Machado, Cicero, Wood Mackenzie. FactCheck.orgとの電話インタビュー。 2019.8.19.

ケニヨン、タイラー、コーエン。 FactCheck.orgへの電話インタビュー。 2019.8.21.

“Steel Tariff Profiteers.”. ウォールストリートジャーナル編集部。 3 Feb 2019.

Department of Commerce(商務省)。 U.S. Imports of Steel Mill Products, quantity in metric tons. last modified 2 Aug 2019.

Hurtik, Blake, Argus Metal Prices. FactCheck.orgとの電話インタビュー。 22 Aug 2019.

Department of Commerce. “ロス長官、ホワイトハウスとの調整でスチールとアルミの232レポートを発表。” プレスリリース。 16 Feb 2018.

American Iron and Steel Institute. This Week’s Raw Steel Production. steel.org. accessed 27 Aug 2019.

Murphy, Jake, communications manager, American Iron and Steel Institute. Email to FactCheck.org. 27 Aug 2019.

Yahoo! Finance. U.S. Steel stock prices.accessed 27 Aug 2019.

Yahoo! Finance. Nucor Corp.の株価。accessed 27 Aug 2019.

Speech: Donald Trump Holds a Political Rally in Cincinnati, Ohio. トランスクリプト。 Factba.se. 2019.8.1

Current Employment Statistics調査(National)のEmployment, Hours, and Earnings。 全従業員、千人、製鉄所とフェロアロイ生産、季節調整済み。 Bureau of Labor Statistics.data extracted 28 Aug 2019.

United Steelworkers. “USW Members Vote to Ratify 4-Year Contract with U.S. Steel.” (USWメンバーは米国鉄鋼との4年契約を批准するために投票した) プレスリリースを掲載しました。 13 Nov 2018.

United Steelworkers. “USW Members Vote to Ratify Four-Year Contract with Cliffs.” (英語) プレスリリース。 12 Oct 2018.

Miller, John W. and William Mauldin. “U.S. Impose 266% Duty on Some Chinese Steel Imports.” Wall Street Journal. 1 Mar 2016.

“Obama Front-Run Trump on China.”. ウォール・ストリート・ジャーナル社説ページ。 19 May 2016.

Department of Commerce. “The Effect of Imports of Steel on the National Security, An Investigation Conducted Under the Section 232 of the Trade Expansion Act of 1962, as Amended.” 11 Jan 2018.

Cooney, Stephen. “The American Steel Industry: A Changing Profile.” Congressional Research Service. 10 Nov 2003.

モス、ジェームズ。 First River Consultingのパートナー。 Email to FactCheck.org. 16 Aug 2019.

Moss, James. Partner, ファーストリバーコンサルティング。 Email to FactCheck.org. 21 Aug 2019.

「Big River Steel Mill: America’s Newest Steel Mill.” ビッグリバー・スチール。 2017.09.

“ThyssenKrupp Supervisory Board gives green light to steel mill in the USA.” プレスリリース. ThyssenKrupp. 5 Nov 2007.

Underwood, Jerry. “ThyssenKrupp’s Alabama steel operations hires 1,000th workers.” Birmingham News. 6 Jul 2010.

“Severstal Columbus Unveils $550 Million Phase II Facility Expansion.”. プレスリリース。 Severstal. 16 Nov 2011.

“US carbon sheet & plate capacity additions.”. First River Consulting. パワーポイント。 16 Aug 2019.

“炭素長尺製品の容量追加。” First River Consulting. パワーポイントを使用しています。 16 Aug 2019.

“発表された EAF の拡張。” First River Consulting. パワーポイントを使用しています。 16 Aug 2019.

“Steel Dynamics Announces Planned New Flat Roll Steel Mill Site Selection.” (英語) プレスリリース. 22 Jul 2019.

Sandoval, Dan. “SDI、米国南西部にEAFミルを建設” Recycling Today. 29 Nov 2018.

“United States Steel to Restart Granite City Works Blast Furnace, Steelmaking Facilities.” (英語) プレスリリースを発表。 ユナイテッド・ステーツ・スチール・コーポレーション。 7 Mar 2018.

“United States Steel Corporation Provides Second Quarter 2019 Guidance.”. Press release. United States Steel Corporation. 18 Jun 2019.

Census Bureau. U.S. Imports for Consumption of Steel Products: 2019年7月速報値。 23 Aug 2019.