Research Brief

Photo by Fotolia

The Affordable Care Act (ACA) wykorzystuje podejście „marchewki i kija”, aby zachęcić Amerykanów do uzyskania ubezpieczenia zdrowotnego. Marchewka” składa się z subsydiów w formie ulg podatkowych, które pomagają osobom o niskich i średnich dochodach w zakupie ubezpieczenia na indywidualnym rynku ubezpieczeń zdrowotnych (gdzie konsumenci kupują bezpośrednio od ubezpieczycieli, a nie przez pracodawcę). Kijem” jest indywidualny mandat, który wymaga od większości osób albo posiadania ubezpieczenia zdrowotnego, albo zapłacenia grzywny.

Co to jest indywidualny mandat?

Komisja indywidualna, która weszła w życie 1 stycznia 2014 roku, jest wymogiem ACA, aby większość obywateli i legalnych mieszkańców Stanów Zjednoczonych posiadała ubezpieczenie zdrowotne. Osoby, które nie posiadają ubezpieczenia zdrowotnego muszą je uzyskać lub zapłacić karę.

Andywidualny mandat pozostaje jednym z najbardziej politycznie obciążonych przepisów ACA. Przetrwał on wyzwanie Sądu Najwyższego w 2012 r., kiedy to Sąd orzekł, że jest to podatek i dlatego jest zgodny z konstytucją. Jednakże, liczne alternatywy polityczne zaproponowały zmianę lub zniesienie mandatu indywidualnego, a niektórzy komentatorzy twierdzą, że mandat jest niepotrzebny do osiągnięcia celu ACA, jakim jest niemal powszechne pokrycie zdrowotne. (Patrz Avik Roy, Transcending Obamacare: A Patient-Centered Plan for Near-Universal Coverage and Permanent Fiscal Solvency, Manhattan Institute for Policy Research, 2014, dla przykładu tego pierwszego, oraz Peter Ubel, „Do the Obamacare Insurance Subsidies Make the Individual Mandate Unnecessary?”. Forbes, March 25, 2013, dla przykładu tego drugiego.)

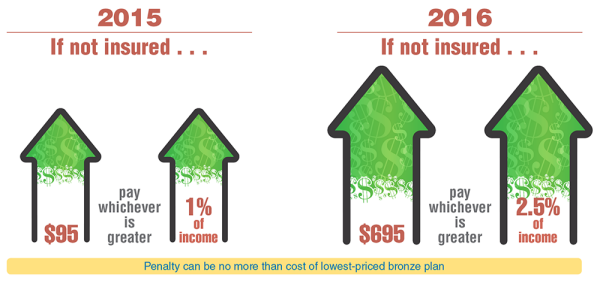

2015

Jeżeli nie jesteś ubezpieczony, zapłać w zależności od tego, która kwota jest większa: $95 lub 1% dochodu

2016

Jeżeli nie jesteś ubezpieczony, zapłać w zależności od tego, która kwota jest większa: $695 lub 2.5% dochodu

Kara nie może być wyższa niż koszt najniższej ceny brązowego planu

Mandat jest egzekwowany poprzez podatek dochodowy. W 2015 roku, po raz pierwszy, Amerykanie odczują skutki mandatu w sezonie podatkowym. Dorośli bez ubezpieczenia zapłacą większą z kwot: 95 dolarów lub 1 procent ich dochodów powyżej progu podatkowego (13 050 dolarów dla osoby prowadzącej gospodarstwo domowe w 2014 roku), ale nie więcej niż za najniższą opcję brązową na rynku. Do 2016 roku, roczna grzywna wzrośnie do większej z 695 dolarów lub 2,5 procent dochodu powyżej progu podatkowego, również nie więcej niż koszt najniższej opcji brązowej na rynku.

Jak wyeliminowanie mandatu indywidualnego wpłynie na pokrycie i koszty w ramach ACA?

Aparat indywidualny pozostaje jednym z najbardziej politycznie obciążonych przepisów ACA.

Aby odpowiedzieć na to pytanie, zespół RAND wykorzystał model mikrosymulacyjny RAND COMPARE do oszacowania wpływu likwidacji mandatu indywidualnego na liczbę ubezpieczonych i ceny składek na rynku indywidualnym, przy założeniu, że inne przepisy ACA pozostaną niezmienione.

Analiza wykazała, że likwidacja mandatu indywidualnego spowodowałaby stosunkowo niewielki wzrost składek, ale duży spadek liczby ubezpieczonych. Stosunkowo niewielki wpływ na składki sugeruje, że rynek indywidualny pozostałby stabilny nawet bez mandatu indywidualnego, w dużej mierze dzięki efektom subsydiów, które są skonstruowane tak, aby utrzymać składki na niskim poziomie dla kwalifikujących się osób.

Powiązana analiza przeprowadzona przez zespół COMPARE wykazała, że subsydia wywierają silniejszy wpływ niż mandat indywidualny zarówno na zapisy, jak i składki na rynku indywidualnym (Christine Eibner i Evan Saltzman, „How Do ACA Tax Subsidies Affect Premiums and Enrollment?” RB-9812/1, 2015). Wyeliminowanie subsydiów w całym kraju spowodowałoby spadek zapisów na rynek indywidualny o około 13,5 miliona, a wzrost składek o 43 procent. Mniejszy efekt likwidacji mandatu indywidualnego wynika częściowo z faktu, że kara mandatowa jest niewielka w stosunku do wielkości ulg podatkowych. W 2015 r. średnia kara dla ubezpieczonych, którzy kwalifikują się do ulg podatkowych, wyniosłaby 320 USD, w porównaniu ze średnią kwotą ulgi podatkowej w wysokości 2650 USD w tej samej grupie. Jednakże, eliminacja indywidualnego mandatu ma duży wpływ na całkowitą liczbę osób posiadających ubezpieczenie, ponieważ wpływa na decyzje osób, które mają pokrycie pracodawcy, oprócz tych z indywidualnym pokryciem rynku.

Eliminacja indywidualnego mandatu…

Zmniejszenie zapisów na rynku indywidualnym

Zapisy dorosłych spadłyby o 4 miliony

19,8 miliona obecnie zapisanych w ACA zmniejszyłoby się o 20% do 15,8 miliona

Zmniejszenie udziału młodych dorosłych na rynku indywidualnym

Większy udział starszych, mniej zdrowych zapisanych pozostałby

5.4 mln obecnie zapisanych do ACA zmniejszyłoby się o 27% do 3,9 mln

Zmniejszenie liczby ubezpieczonych Amerykanów o 8 mln

Całkowite zapisy na ubezpieczenia zdrowotne zmniejszą się

244,9 mln obecnie zapisanych do ACA zmniejszyłyby się o 3% do 236.7 milionów

Podwyżka składek

Standaryzowane pod względem wieku składki na rynku indywidualnymstandaryzowane pod względem wieku składki na rynku indywidualnym

$3700 wzrosłyby o 7% do $3400

Zapisy i składki na rok 2015 oszacowane w modelu COMPARE w ramach ACA i w ramach alternatywnego scenariusza, w którym zakłada się, że nie ma mandatu indywidualnego. Szacunki odzwierciedlają zapisy i składki dla wszystkich osób zapisanych na rynek indywidualny zgodny z ACA, w tym zapisanych na i poza rynkiem. Składka standaryzowana względem wieku odzwierciedla srebrną składkę dla 40-letniego niepalącego mężczyzny.

Co mówią nam dane

- Eliminacja indywidualnego mandatu miałaby znaczące reperkusje dla zapisów na indywidualnym rynku i szerzej we wszystkich źródłach ubezpieczeń zdrowotnych.

- Rząd federalny stanąłby w obliczu wyższych kosztów: Nie tylko zrezygnowałby z wpływów podatkowych z mandatu, ale także dotowałby droższą populację.

- Andywidualny mandat utrzymuje wyższy udział młodszych i zdrowszych osób zapisanych do puli ryzyka, a zatem pomaga zabezpieczyć się przed sytuacją, w której nieproporcjonalnie duża liczba starszych, mniej zdrowych osób kupuje ubezpieczenie.

Ten raport jest częścią serii briefów badawczych RAND Corporation. RAND Research briefs prezentują zorientowane na politykę streszczenia poszczególnych opublikowanych, recenzowanych dokumentów lub całości opublikowanej pracy.

Zezwala się na powielanie tego dokumentu elektronicznego wyłącznie do użytku osobistego, pod warunkiem, że jest on niezmieniony i kompletny. Kopie nie mogą być powielane w celach komercyjnych. Nieuprawnione umieszczanie plików PDF RAND na stronach internetowych nie należących do RAND jest zabronione. Pliki PDF RAND są chronione prawem autorskim. Informacje na temat zezwoleń na przedruk i linkowanie można znaleźć na stronie RAND Permissions.

The RAND Corporation jest instytucją non-profit, która pomaga poprawić politykę i podejmowanie decyzji poprzez badania i analizy. Publikacje RAND niekoniecznie odzwierciedlają opinie jej klientów i sponsorów.