„Rozwód jest prawdopodobnie prawie tej samej daty co małżeństwo. Sądzę jednak, że małżeństwo jest o kilka tygodni starsze.”

– Voltaire, francuski filozof (1694-1778)

Pozwól, aby dowcip Voltaire’a pomógł nam rozluźnić mięśnie twarzy uśmiechem, uśmiechem lub głośnym śmiechem (ty wybierasz), zanim zaczniemy rozmawiać o trudnej sprawie.

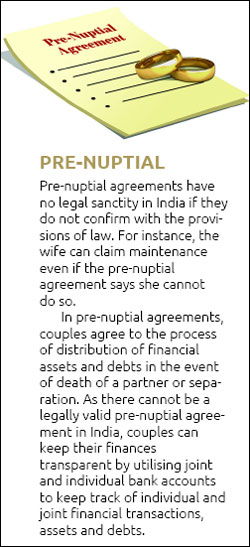

Nawet jeśli nie mieszkasz na Zachodzie, gdzie czasami warunki rozwodu są ustalane przed zawarciem małżeństwa, nikt tego nie planuje. Mimo to przypadki rozwodów szybko rosną nawet w krajach takich jak Indie, gdzie małżeństwo jest uważane za święty sojusz na całe życie.

„W Indiach odnotowuje się zdecydowany i niepokojący wzrost liczby rozwodów, zwłaszcza w Bombaju, Delhi, Bangalore i Pune. W Delhi w 2005 roku mniej niż pięciu sędziów zajmowało się sprawami rozwodowymi. Teraz ponad 15 sędziów zajmuje się takimi sprawami. Sądy zajmujące się sprawami rozwodowymi są bardzo obciążone pracą”, mówi Osama Suhail, partner stowarzyszony, ANZ Lawz, kancelaria prawna z siedzibą w New Delhi.

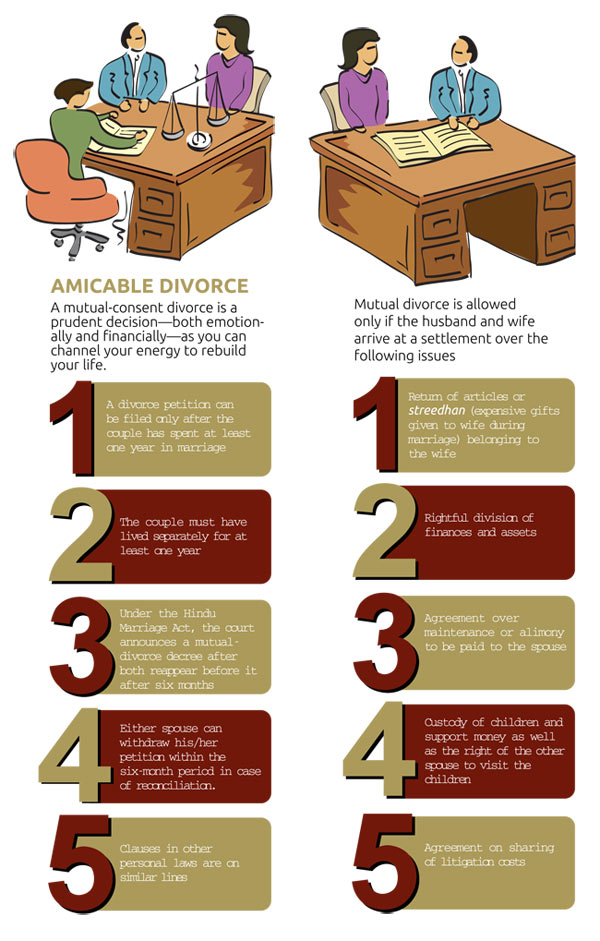

Co należy zrobić, jeśli doradcy małżeńskim również nie udaje się przekonać męża i żony do pogodzenia się? Aby zacząć od nowa, wielu decyduje się na rozstrzygnięcie poprzez rozwód za obopólną zgodą.

„Wiele par zdaje sobie sprawę, że wzajemny rozwód jest najlepszą opcją. Dzięki temu rozwód staje się mniej stresujący, ponieważ oszczędza czas, wysiłek i pieniądze. Unikając długich procesów sądowych, pary mogą ruszyć dalej ze swoim życiem już po sześciu miesiącach od złożenia wniosku o rozwód” – mówi Siddhartha Shah z Siddhartha Shah & Associates, kancelarii prawnej z siedzibą w Bombaju, która specjalizuje się w rozwodach.

Rozwód, nieoczekiwany kamień milowy w życiu człowieka, ma ogromny wpływ na finanse osób zaangażowanych. „W rozwodzie wzajemnym, mąż i żona rozstrzygają aspekty separacji finansowej na warunkach, które są do przyjęcia dla obu. Tryb i szczegóły ugody są w ich własnych rękach. Ugoda rozwodowa może obejmować dowolny majątek i pieniądze lub ich brak. W sądzie partnerzy muszą tylko potwierdzić umowę” – mówi Suhail.

Dyskusja o finansach

Kwestie finansowe nie powinny być mieszane z emocjonalnymi aspektami separacji. Pierwszym krokiem, nawet przed omówieniem aspektów finansowych, jest zrozumienie przepływu gotówki.

„Kiedy już zdecydujesz się na rozwód, zacznij przygotowywać swój budżet domowy w oparciu o miesięczne dochody i wydatki, w tym na opiekę nad dziećmi i obsługę długu” – mówi Punit Gupta, regionalny szef biznesu (Zachód), Fullerton Securities and Wealth Advisors.

„Znajomość swoich wydatków pomoże Ci rozpocząć proces dochodzenia do polubownej separacji i oczyścić umysł w kwestii tego, jakie roszczenie chcesz skierować do współmałżonka o alimenty i jakie aktywa będziesz w stanie utrzymać”, mówi Gupta.

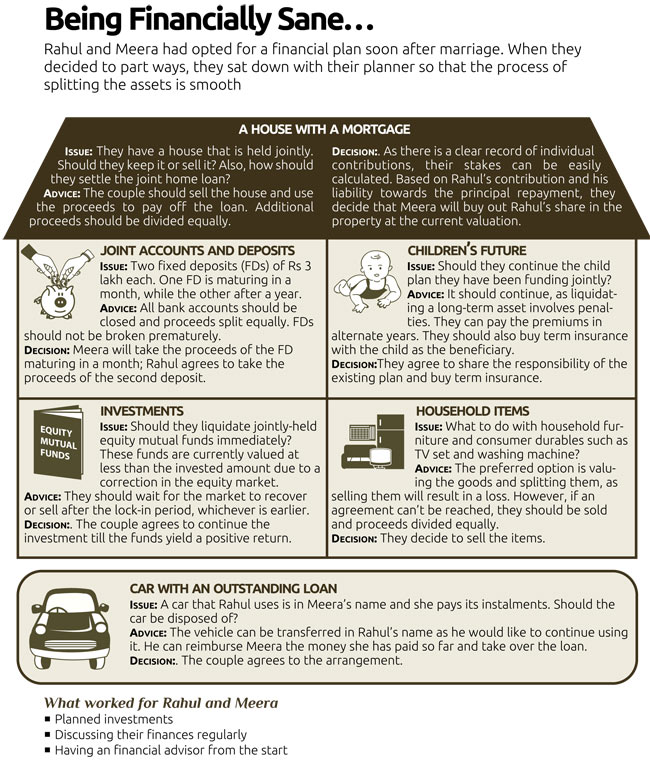

Następnym krokiem jest usiąść z małżonkiem po drugiej stronie stołu i wziąć pod uwagę wszystkie oszczędności i aktywa.

„Przed podziałem oszczędności i aktywów, ważne jest, aby je wymienić – dom, samochód, plany emerytalne, polisy ubezpieczeniowe na życie, inwestycje, gotówkę, pożyczki dla innych i artykuły gospodarstwa domowego, takie jak telewizor i lodówka” – mówi Nitin Vyakaranam, założyciel i dyrektor naczelny ArthaYantra, firmy doradztwa finansów osobistych z siedzibą w Hyderabad.

Następnie zanotuj wartość rynkową tych aktywów i oszczędności. Aby wycenić swoje aktywa, możesz skorzystać z pomocy planisty finansowego lub konsultanta. Podział aktywów i oszczędności opiera się na wkładzie wniesionym przez każdego z małżonków, jeśli nie uda im się osiągnąć porozumienia co do sposobu ich podziału.

„Nie tylko aktywa, zobowiązania powinny być również oceniane. Należy przyjrzeć się istniejącym kredytom i podjąć decyzję na podstawie wkładu każdego z nich. Trzeba bowiem podjąć decyzję, czy jedna osoba jest skłonna przenieść pożyczkę na swoje nazwisko, czy też aktywa mają zostać sprzedane, a zarobki podzielone” – mówi Vyakaranam z ArthaYantra.

Podział aktywów

Po sporządzeniu listy aktywów i pasywów wraz z ich aktualną wartością, nadszedł czas na ich podział. Choć prawo ma przepisy dotyczące praw męża nad własnością żony, jeśli nie jest w stanie utrzymać się sam, w Indiach mąż jest uważany za domyślnego żywiciela rodziny.

„Trzeba sprawdzić, czy małżonek jest niezależny finansowo. Jeśli oboje pracują, mąż może nie musieć płacić za rutynowe wydatki żony. Jeśli żona nie pracuje, mąż może być zmuszony wspierać ją, płacąc stałą sumę okresowo lub dokonując jednorazowej płatności” – mówi Sumit Vaid, założyciel Ffreedom Financial Planners.

Podczas dzielenia majątku należy wziąć pod uwagę rolę, jaką odgrywa każdy z małżonków. To dlatego, że jeden z was może być dbanie o wszystkie wydatki, podczas gdy drugi był przyczyniając się do zestawu oszczędności.

„Jeśli aktywa są przechylone w kierunku jednego partnera, to samo powinno być brane pod uwagę,” mówi Vaid z Ffreedom Financial.

Jeśli żona nie jest zatrudniony lub nie zarabia wystarczająco dużo, aby utrzymać siebie, jest ona uprawniona do alimentów. Jest to prawdą, nawet jeśli zarabia, ale jej dochód nie jest wystarczający, aby wspierać ten sam standard życia, jak jej męża.

„Żona, czy żonaty lub się rozwieść, który jest zależny od męża jest uprawniony do kwoty utrzymania. Jej prawa finansowe zależą od statusu finansowego rodziny i standardu życia, plus aktywa i pasywa męża,” mówi Shah z Siddhartha Shah & Associates.

Child Care

Things stają się bardziej skomplikowane, jeśli para ma dzieci. Bo w takim przypadku priorytetem ugody jest ochrona ich interesów. Niezależnie od tego, kto dostanie opiekę nad dziećmi, oboje będą chcieli zorganizować dla ich dobra. Małżonkowie mogą zgodzić się na ryczałtową lub rozłożoną w czasie wypłatę osobie, która otrzyma opiekę nad dzieckiem, albo na różnych etapach jego edukacji, albo na miesięczną kwotę z przyrostem, aby uwzględnić rosnące koszty życia.

„Aby zabezpieczyć przyszłość dzieci, można dokonać inwestycji w ich imieniu, a opiekunem może być każde/oboje rodziców. Zostaną one przekazane dzieciom po osiągnięciu przez nie pełnoletności” – mówi Bimal Gandhi, prezes firmy Ameriprise India, zajmującej się planowaniem finansowym.

Podczas planowania należy wziąć pod uwagę inwestycje poczynione już na edukację dzieci, opiekę zdrowotną i inne wydatki. Jeśli rodzic, który będzie zajmował się dziećmi, potrzebuje wsparcia finansowego, upewnij się, że w umowie jest mowa o tym, jak wydatki będą dzielone.

„Partner, który musi przyczynić się do wydatków na dzieci, może to zrobić za pomocą zryczałtowanej wypłaty, która może zająć się wszystkimi przyszłymi wydatkami. Inflacja również musi być brana pod uwagę, ponieważ koszty edukacji (i inne) rosną w bardzo szybkim tempie” – mówi Vaid z Ffreedom Financial Planners.

Można również utworzyć fundusz powierniczy. Trusty zapewniają dystrybucję dochodów i aktywów zgodnie z życzeniami osadnika (rodziców). Aktywa są zarządzane przez powierników na rzecz beneficjenta (dzieci w tym przypadku) zgodnie z ustanowionymi warunkami.

„W przypadku małżeńskiej niezgody, nieodwołalne zaufanie (zaufanie, które istnieje, dopóki jego mandat nie zostanie wypełniony) może być ustanowiony z dzieckiem jako beneficjentem. Powiernikiem może być godna zaufania kancelaria prawna (lub krewni), która może zapewnić, że korzyści z aktywów zostaną przekazane dziecku” – mówi Gandhi z Ameriprise.

Dokumentacja

Po osiągnięciu porozumienia w sprawie podziału aktywów, zobowiązań i obowiązków rodzicielskich, należy zapisać wszystko czarno na białym. Będziesz musiał poinformować sąd o ugodzie podczas składania wniosku o rozwód.

„Będziesz musiał przygotować umowę separacyjną, która posłuży jako ramy dla ugody rozwodowej. Powinna ona dotyczyć wszystkich ważnych kwestii związanych z separacją, takich jak alimenty, opieka nad dziećmi oraz podział majątku i długów. Upewnij się, że jest on sporządzony i sformułowany w taki sposób, że daje obu partnerom uczciwe i równe prawa”, mówi Gupta z Fullerton Securities and Wealth Advisors.

W przypadku, gdy zdecydujesz się dzielić jakieś zobowiązania lub aktywów w przyszłości, umowa powinna wymieniać je w szczegółach, najlepiej ze środkami zaradczymi w przypadku, gdy jeden z partnerów nie honoruje porozumienia.

Przed przybyciem na porozumienie w sprawie finansowych aspektów separacji, musisz rozpocząć pracę u podstaw poprzez aktualizację zapisów wszystkich aktywów finansowych. Zachować rachunki za aktywa utrzymywane na swoje nazwisko. Zachowaj fotokopie rachunków aktywów utrzymywanych wspólnie, jeśli nie masz oryginałów.

Gupta czyni kolejny ważny punkt. „Uzyskaj dostęp do zeznań podatkowych swojego partnera za ostatnie osiem lat (w przypadku, gdy jakiekolwiek transakcje bankowe miały miejsce między wami). To pomoże Ci odpowiedzieć na każde zapytanie podatkowe zgłoszone później przez władze” – mówi.

Ruszamy dalej

Rozdźwięk małżeński nie powinien mieć wpływu na Twoją przyszłość finansową. Musisz podjąć kroki, aby naprawić szkody, które może spowodować w Twoim planie finansowym.

„Jeśli miałeś plan przed rozwodem, są szanse, że już wiesz, ile pieniędzy zarobiłeś i ile wydałeś. Przepisz plan na podstawie tego”, mówi Nirmal Rewaria, starszy wiceprezes Edelweiss Financial Planning.

W następstwie zmiany obowiązków i profilu ryzyka, sensowne jest ponowne zdefiniowanie celów finansowych na tym etapie. „Zrewiduj cele długoterminowe, ponieważ niektóre z nich nie będą teraz ważne”, mówi Gupta.

„Nie przegap celów, nad którymi już pracujesz. Nie pozwól im odejść pod emocjonalnym bagażem separacji”, mówi.

Jeśli musisz zapłacić alimenty lub sprostać wydatkom na dzieci, powinieneś nadać im priorytet i zacząć oszczędzać na nie natychmiast. Dobrą opcją jest otwarcie oddzielnego konta i ustawienie automatycznego debetu z konta oszczędnościowego. Dzięki temu nie będziesz zalegać z płatnościami alimentów lub opieki nad dziećmi, co może spowodować wszczęcie przeciwko tobie postępowania sądowego.

Nie zapomnij również zmienić testamentu, jeśli taki posiadasz. A jeśli twój małżonek był nominowany w polisach ubezpieczeniowych, kontach oszczędnościowych, funduszach emerytalnych, itp., złóż wniosek o zmianę.

Staying Clean

Utrzymanie finansów i książek w porządku podczas małżeństwa może pomóc ci lepiej zrozumieć swoją sytuację finansową, jak również ograniczyć szkody w przypadku nieporozumień małżeńskich, utrzymując pieniądze z dala od argumentów.

„Pary powinny spisać wspólne wydatki domowe i omówić sposób, w jaki każdy wydatek zostanie załatwiony. Kiedy już dojdzie do porozumienia, należy okresowo sprawdzać miesięczny budżet, aby upewnić się, że wszystkie podstawy są pokryte” – mówi Gandhi z Ameriprise India.

Można zdecydować się na wspólne konta oszczędnościowe i inwestycyjne lub wybrać indywidualne oszczędności i inwestycje. Wspólne konta oferują komfort posiadania aktywów i pieniędzy dostępnych dla współmałżonka bez żadnych kłopotów, nawet podczas Twojej nieobecności. Jako środek drogi, możesz zdecydować się na posiadanie indywidualnych, jak również wspólnych kont oszczędnościowych i aktywów.

„Wiele par osiąga kompromis, w którym dzielą się kontem na podstawowe wspólne wydatki i utrzymują oddzielne konta na wydatki osobiste. Podstawową ideą jest wypracowanie czegoś, z czym obie strony czują się komfortowo” – mówi Rewaria.

Niezależnie od własności inwestycji i kont bankowych, ważne jest, aby mieć przejrzysty zapis pieniędzy wydawanych na wspólne wydatki domowe i inwestowanych we wspólne aktywa.

„W przypadku, gdy obie pary pracują, wskazane jest wzięcie wspólnej pożyczki przy zakupie domu lub samochodu. Pomaga to zaoszczędzić na podatku. To sprawia, że podział jest również łatwiejszy” – mówi Vyakaranam.

Wszystkie wspólne i indywidualne długi powinny być oddzielone od siebie, tak aby umowa mogła zapobiec sytuacji, w której wierzyciele przychodzą po drugiego partnera w przypadku separacji. „Pomoże to parze osiągnąć ich wspólne, jak również osobiste cele, zachowując jednocześnie indywidualną wolność finansową. W przypadku separacji, oboje będą mieli zastaw na osobistych inwestycjach i mogą rozdzielać wspólne inwestycje polubownie lub zgodnie z intercyzą, jeśli takowa istnieje” – mówi Gandhi.

Wszystko to zostało powiedziane, małżeństwa opierają się na zaufaniu i wzajemnym zrozumieniu. Przekaż swoje obawy i wątpliwości współmałżonkowi, aby uniknąć nieporozumień na późniejszym etapie.

Porada finansowa udzielona przez Ameriprise India

Porada finansowa udzielona przez Ameriprise India