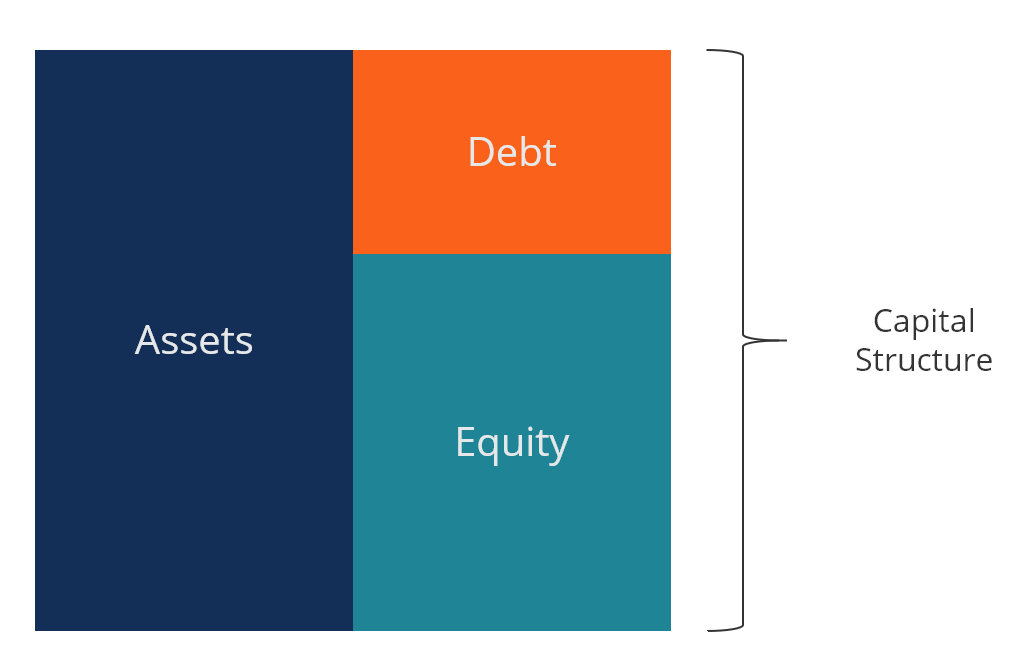

Co to jest struktura kapitałowa?

Struktura kapitałowa odnosi się do kwoty długuWartość rynkowa długuWartość rynkowa długu odnosi się do ceny rynkowej, po której inwestorzy byliby skłonni nabyć dług firmy, co różni się od wartości księgowej w bilansie. i/lub kapitału własnegoWartość kapitału własnegoWartość kapitału własnego można zdefiniować jako całkowitą wartość firmy, którą można przypisać akcjonariuszom. Aby obliczyć wartość kapitału własnego, skorzystaj z przewodnika CFI. wykorzystywanych przez firmę do finansowania jej działalności i finansowania jej aktywów. Struktura kapitałowa firmy jest zwykle wyrażona jako stosunek zadłużenia do kapitału własnego. Artykuły CFI na temat finansów są zaprojektowane jako przewodniki do samodzielnej nauki, aby nauczyć się ważnych pojęć finansowych online we własnym tempie. Przeglądaj setki artykułów! lub wskaźnik zadłużenia do kapitału.

Dług i kapitał własny są wykorzystywane do finansowania działalności firmy, nakładów kapitałowychJak obliczyć CapEx – FormułaTen przewodnik pokazuje, jak obliczyć CapEx poprzez wyprowadzenie formuły CapEx z rachunku zysków i strat oraz bilansu do modelowania i analizy finansowej., przejęć i innych inwestycji. Istnieją kompromisy, które firmy muszą podjąć, gdy decydują, czy użyć długu czy kapitału własnego do finansowania operacji, a menedżerowie będą balansować między nimi, aby znaleźć optymalną strukturę kapitału.

Zdjęcie z darmowego kursu CFI Corporate Finance 101.

Optymalna struktura kapitału

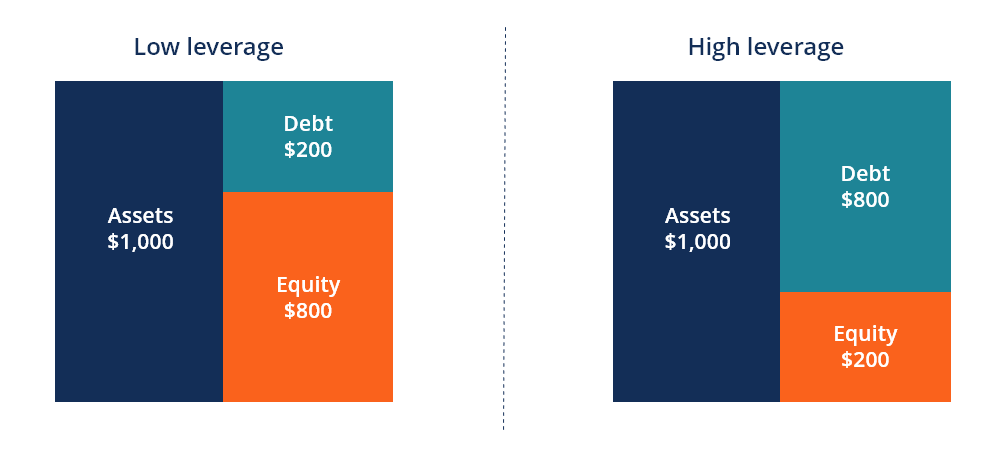

Optymalna struktura kapitału firmy jest często definiowana jako proporcja długu i kapitału własnego, która skutkuje najniższym średnim ważonym kosztem kapitału (WACCWACCWACC jest średnim ważonym kosztem kapitału firmy i reprezentuje jej mieszany koszt kapitału obejmujący kapitał własny i dług) dla firmy. Ta techniczna definicja nie zawsze jest stosowana w praktyce, a firmy często mają strategiczny lub filozoficzny pogląd na to, jaka powinna być idealna struktura.

W celu optymalizacji struktury firma może wyemitować albo więcej długu, albo kapitału własnego. Nowo pozyskany kapitał może być wykorzystany do zainwestowania w nowe aktywa lub do odkupienia długu/kapitału, który jest obecnie w obrocie, jako forma dokapitalizowania.

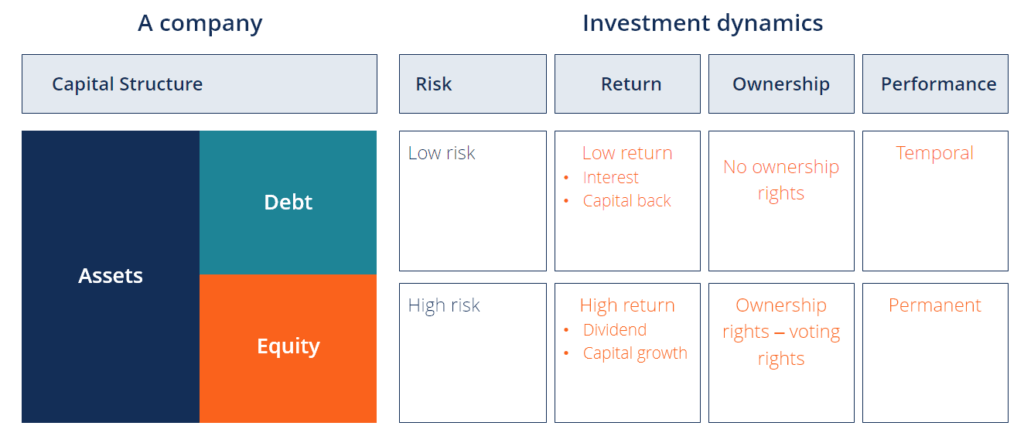

Dynamika długu i kapitału

Poniżej przedstawiono dynamikę pomiędzy długiem i kapitałem z punktu widzenia inwestorów i firmy.

Inwestorzy dłużni podejmują mniejsze ryzyko, ponieważ mają pierwsze roszczenie do aktywów przedsiębiorstwa w przypadku bankructwaBankructwo to status prawny człowieka lub podmiotu niebędącego człowiekiem (firmy lub agencji rządowej), który nie jest w stanie spłacić swoich zaległych długów. For this reason, they accept a lower rate of return and, thus, the firm has a lower cost of capital when it issues debt compared to equity.

Equity investors take more risk, as they only receive the residual value after debt investors have been repaid. W zamian za to ryzyko inwestorzy oczekują wyższej stopy zwrotu i dlatego implikowany koszt kapitału własnego jest wyższy niż koszt długu.

Koszt kapitału

Całkowity koszt kapitału firmy jest średnią ważoną kosztu kapitału własnego i kosztu długu, znaną jako średni ważony koszt kapitału (WACC)WACCWACC jest średnim ważonym kosztem kapitału firmy i reprezentuje jej mieszany koszt kapitału obejmujący kapitał własny i dług.

Sformułowanie to jest równe:

WACC = (E/V x Re) + ((D/V x Rd) x (1 – T))

Gdzie:

E = wartość rynkowa kapitału własnego firmy (market cap)

D = wartość rynkowa długu firmy

V = całkowita wartość kapitału (kapitał własny plus dług)

E/V = procent kapitału, który jest kapitałem własnym

D/V = procent kapitału, który jest długiem

Re = koszt kapitału własnego (wymagana stopa zwrotu)

Rd = koszt długu (rentowność istniejącego długu)

T = stopa podatkowa

Aby dowiedzieć się więcej, sprawdź kurs wyceny biznesowej CFI lub BEZPŁATNY kurs wprowadzający do finansów korporacyjnych.

Struktura kapitałowa według przemysłu

Struktury kapitałowe mogą się znacznie różnić w zależności od przemysłu. Cykliczne branże, takie jak górnictwoMetody wyceny aktywów górniczychGłówne metody wyceny aktywów górniczych w branży obejmują cenę do wartości aktywów netto P/NAV, cenę do przepływów pieniężnych P/CF, całkowity koszt nabycia TAC są często nieodpowiednie dla długu, ponieważ ich profile przepływów pieniężnych mogą być nieprzewidywalne i istnieje zbyt duża niepewność co do ich zdolności do spłaty długu.

Inne branże, takie jak bankowość i ubezpieczenia, wykorzystują ogromne kwoty dźwigni finansowej, a ich modele biznesowe wymagają dużych kwot długu.

Spółki prywatne mogą mieć trudniej w korzystaniu z długu niż z kapitału własnego, szczególnie małe firmy, które są zobowiązane do posiadania osobistych gwarancji od swoich właścicieli.

Jak dokapitalizować firmę

Firma, która zdecyduje, że powinna zoptymalizować swoją strukturę kapitałową poprzez zmianę mieszanki długu i kapitału własnego ma kilka opcji, aby dokonać tej zmiany.

Metody dokapitalizowania obejmują:

- Wyemitowanie długu i odkupienie kapitału własnego

- Wyemitowanie długu i wypłata dużej dywidendy inwestorom kapitałowym

- Wyemitowanie kapitału własnego i spłata długu

Każda z tych trzech metod może być skutecznym sposobem dokapitalizowania przedsiębiorstwa.

W pierwszym podejściu firma pożycza pieniądze poprzez emisję długu, a następnie wykorzystuje cały kapitał na odkupienie akcji od inwestorów kapitałowych. Skutkuje to zwiększeniem kwoty długu i zmniejszeniem kwoty kapitału własnego w bilansie.

W drugim podejściu firma pożycza pieniądze (tj. emituje dług) i wykorzystuje te pieniądze do wypłaty jednorazowej dywidendy specjalnej, co skutkuje zmniejszeniem wartości kapitału własnego o wartość podzielonego. Jest to kolejna metoda zwiększania zadłużenia i zmniejszania kapitału własnego.

W trzecim podejściu firma porusza się w przeciwnym kierunku i emituje kapitał własny poprzez sprzedaż nowych akcji, a następnie bierze te pieniądze i wykorzystuje je do spłaty zadłużenia. Ponieważ kapitał własny jest droższy niż dług, to podejście nie jest pożądane i często jest stosowane tylko wtedy, gdy firma jest nadmiernie zadłużona i desperacko potrzebuje zmniejszyć swoje zadłużenie.

Tradeoffs between debt and equity

Istnieje wiele kompromisów, które właściciele i menedżerowie firm muszą rozważyć przy określaniu ich struktury kapitałowej. Poniżej przedstawiono niektóre z tych kompromisów, które należy rozważyć.

Za i przeciw kapitałowi własnemu:

- Brak płatności odsetkowych

- Brak obowiązkowych stałych płatności (dywidendy są uznaniowe)

- Brak terminów zapadalności (brak spłaty kapitału)

- Ma własność i kontrolę nad biznesem

- Ma prawo głosu (zazwyczaj)

- Ma wysoki implikowany koszt kapitału

- Oczekuje wysokiej stopy zwrotu (dywidendy i wzrost wartości kapitału)

- Ma ostatnie roszczenie do aktywów firmy w przypadku likwidacji

- Zapewnia maksymalną elastyczność operacyjną

Zalety i wady zadłużenia:

- Ma płatności odsetkowe (zazwyczaj)

- Ma stały harmonogram spłat

- Ma pierwsze roszczenie do aktywów firmy w przypadku likwidacji

- Wymaga kowenantów i wskaźników wydajności finansowej, które muszą być spełnione

- Zawiera ograniczenia na elastyczność operacyjną

- Ma niższy koszt niż kapitał własny

- Oczekuje niższej stopy zwrotu niż kapitał własny

Wideo Wyjaśnienie Struktury Kapitałowej

Obejrzyj to krótkie wideo, aby szybko zrozumieć główne koncepcje omówione w tym przewodniku, w tym definicję struktury kapitałowej, czym jest optymalna struktura kapitałowa oraz obliczanie średniego ważonego kosztu kapitału (WACC).

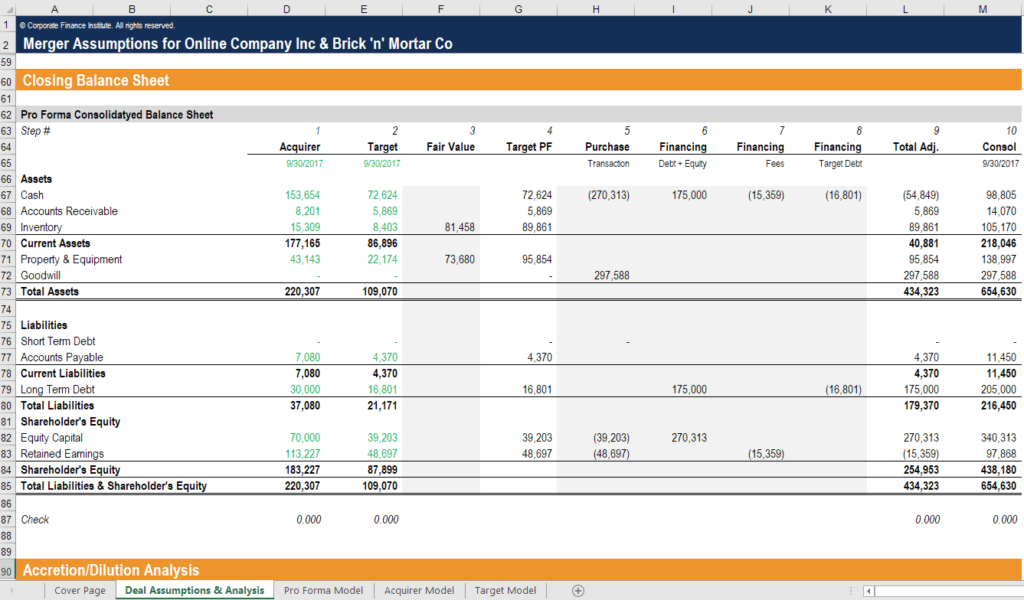

Struktura kapitałowa w fuzjach i przejęciach (M&A)

Gdy firmy realizują fuzje i przejęciaMergers Acquisitions Fuzje i przejęciaPrzejęcia M&A ProcesTen przewodnik przeprowadzi Cię przez wszystkie etapy procesu M&A. Dowiedz się, w jaki sposób fuzje i przejęcia oraz transakcje są finalizowane. W tym przewodniku przedstawimy proces przejęcia od początku do końca, różne rodzaje nabywców (przejęcia strategiczne i finansowe), znaczenie synergii i koszty transakcji, strukturę kapitałową połączonych podmiotów, która często ulega znacznym zmianom. Ich struktura będzie zależała od wielu czynników, w tym od formy zapłaty na rzecz przejmowanego podmiotu (gotówka vs. akcje) oraz od tego, czy istniejące zadłużenie obu spółek zostanie utrzymane, czy też nie.

Na przykład, jeśli Elephant Inc. zdecyduje się na przejęcie Squirrel Co. z wykorzystaniem własnych akcji jako formy zapłaty, zwiększy wartość kapitału własnego w swoim bilansie. Jeśli jednak Elephant Inc. wykorzysta gotówkę (która jest finansowana długiem) do nabycia Squirrel Co., zwiększy kwotę długu w swoim bilansie.

Określenie struktury kapitałowej pro forma połączonego podmiotu jest główną częścią modelowania finansowego M&A. Poniższy zrzut ekranu pokazuje, jak dwie firmy są łączone i dokapitalizowane, aby uzyskać zupełnie nowy bilans.

Aby dowiedzieć się więcej, sprawdź kurs CFI M&A modelowania finansowego.

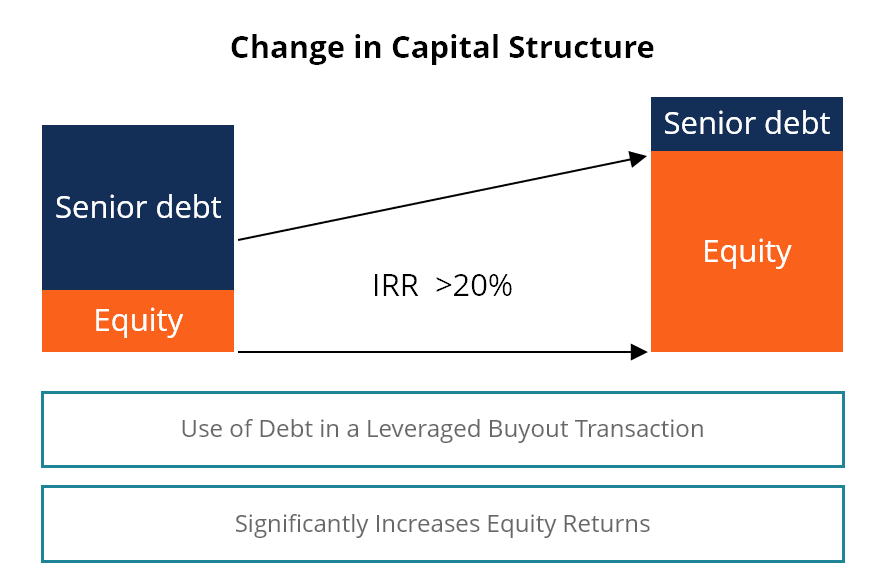

Wykup lewarowany

W wykupie lewarowanym (LBO)Wykup lewarowany (LBO)Wykup lewarowany (LBO) jest transakcją, w której firma jest nabywana przy użyciu długu jako głównego źródła zapłaty. transakcji, firma przyjmuje znaczną dźwignię finansową w celu sfinansowania przejęcia. Ta praktyka jest powszechnie stosowana przez firmy private equity, które chcą zainwestować jak najmniejszą kwotę kapitału własnego i sfinansować pozostałą część transakcji z pożyczonych funduszy.

Poniższa ilustracja pokazuje, jak wykorzystanie dźwigni finansowej może znacząco zwiększyć zwrot z kapitału własnego, ponieważ dług jest spłacany w czasie.

Dowiedz się więcej o transakcjach LBOModel LBOModel LBO jest zbudowany w programie Excel w celu oceny transakcji wykupu lewarowanego (LBO), czyli przejęcia spółki finansowanego przy użyciu znacznej ilości długu. i dlaczego firmy private equity często stosują tę strategię.

Dodatkowe zasoby dotyczące struktury kapitałowej

Dziękujemy za przeczytanie tego przewodnika i przeglądu struktur kapitałowych oraz ważnych rozważań, które właściciele, menedżerowie i inwestorzy muszą wziąć pod uwagę.

CFI jest oficjalnym dostawcą certyfikatu Financial Modeling Analyst DesignationFMVA® Dołącz do 850.000+ studentów, którzy pracują dla takich firm jak Amazon, J.P. Morgan i Ferrari  . Aby kontynuować naukę i rozwijać swoją karierę, te dodatkowe zasoby CFI będą bardzo pomocne:

. Aby kontynuować naukę i rozwijać swoją karierę, te dodatkowe zasoby CFI będą bardzo pomocne:

- WACC GuideWACCWACC to średni ważony koszt kapitału firmy i reprezentuje jej mieszany koszt kapitału, w tym kapitału własnego i długu.

- Przegląd finansów korporacyjnychPrzegląd finansów korporacyjnychFinanse korporacyjne zajmują się strukturą kapitałową korporacji, w tym jej finansowaniem i działaniami, które zarząd podejmuje w celu zwiększenia wartości

- Przewodnik po modelowaniu finansowymPrzewodnik po modelowaniu finansowymPrzewodnik po modelowaniu finansowym obejmuje wskazówki programu Excel i najlepsze praktyki dotyczące założeń, kierowców, prognozowanie, łączenie trzech oświadczeń, analiza DCF, więcej

- DCF Modeling GuideDCF Model Training Free GuideModel DCF jest specyficznym rodzajem modelu finansowego używanego do wyceny przedsiębiorstwa. Model ten jest po prostu prognozą nielewarowanych wolnych przepływów pieniężnych firmy

.