- 3.4K

Summary

Aby usłyszeć, jak prezydent Donald Trump opowiada historię U.S. przemysłu stalowego, przeszedł on od „martwego” lub „wychodzącego z biznesu” do „kwitnącego” wszystko z powodu 25% taryf na importowaną stal, które ustanowił w marcu 2018 roku. Podczas gdy taryfy przyniosły korzyści amerykańskim producentom stali, rzeczywistość wpływu nie jest tak wyraźna.

Krajowe ceny poszły w górę, na przykład, ale są teraz z powrotem w dół poniżej poziomu, na którym były, gdy Trump został zainaugurowany. Produkcja również wzrosła, ale była wyższa jeszcze w 2014 roku. Chociaż przemysł ogłosił kilka nowych inwestycji, nie jest po prostu prawdą, że nowa huta nie została zbudowana od „30 lat”, jak błędnie twierdził prezydent. Liczba miejsc pracy w hutach stali i żelaza wzrosła, ale jest niższa od poziomu sprzed Wielkiej Recesji. A technologia była głównym czynnikiem wpływającym na długoterminowy spadek miejsc pracy.

Poniżej przyjrzymy się kilku twierdzeniom Trumpa o przemyśle stalowym w ostatnich miesiącach i jak mierzą się one z faktami.

Pod koniec marca 2018 roku Trump ustanowił taryfy 25% na importowaną stal i 10% na aluminium, z tymczasowymi zwolnieniami dla niektórych krajów, wykorzystując swoje uprawnienia na mocy sekcji 232 ustawy o ekspansji handlowej. Zgodnie z wymogami ustawy, Departament Handlu ustalił, że import zagraża bezpieczeństwu narodowemu. Dwa miesiące później na stałe zwolnił Argentynę, Brazylię i Koreę Południową z ceł na stal, wprowadzając w zamian kontyngenty na import. Zwolniona została również Australia, bez kontyngentu. W sierpniu 2018 roku Trump zwiększył taryfę na stal z Turcji do 50%.

W tym roku, w maju, Trump zniósł taryfy na Kanadę i Meksyk, a także obniżył taryfę na Turcję z powrotem do 25%. Amerykańskie firmy otrzymały również wyłączenia na niektóre towary importowane.

Analiza

’Steel Was Dead'?

Twierdzenie: „A tak przy okazji, stal – stal była martwa. Twój biznes był martwy. Dobrze? Nie chcę być zbyt dosadny. Wasz biznes był martwy. I wprowadziłem małą rzecz zwaną '25% taryfą' na całą dumpingową stal w całym kraju. I teraz twój biznes kwitnie”. – Trump, w przemówieniu w Monaca, Pennsylvania, Aug. 13

Fakty: Taryfa 25% na większość importowanej stali pomogła amerykańskiemu przemysłowi stalowemu: Ceny poszły w górę (choć teraz są nieco poniżej tego, co było, gdy Trump objął urząd); produktywność wzrosła; import spadł. Ale Trump wyolbrzymia obraz przed i po.

Przemysł nie był „martwy” przed taryfami, a nie było oznak, że „odchodzi z biznesu” przed jego wyborem, jak twierdził 15 lipca. „Gdybym nie został wybrany, nie miałbyś przemysłu stalowego teraz. Już by go nie było” – powiedział na imprezie „Made in America” w Białym Domu.

Można bezpiecznie powiedzieć, że cały amerykański przemysł stalowy nie „zniknąłby”, gdyby Trump nie został wybrany.

„Przemysł amerykański był prężny, innowacyjny i dynamiczny przez ostatnie 40 lat” – powiedział nam w e-mailu James Moss, partner w First River Consulting.

Moss, który jest konsultantem przemysłu stalowego od ponad 20 lat, powiedział, że Stany Zjednoczone były liderem w rozwoju, ekspansji i ulepszaniu nowych technologii – takich jak powstanie „minimills”, które produkują stal ze złomu przy użyciu technologii elektrycznego pieca łukowego (EAF). W 2002 roku minimalne huty po raz pierwszy wyprzedziły tradycyjne wielkie piece w produkcji stali, według raportu rządowego z 2003 roku na temat „zmieniającego się profilu” amerykańskiego przemysłu stalowego.

Moss opisał tę zmianę jako „klasyczną amerykańską historię przemysłową 'twórczej destrukcji'”, do której „ani Europa, ani Japonia” nie dopuściły, po części z powodu „zakłóceń przemysłowych i społecznych”, jakie by to spowodowało.

„Mamy tu dwa przemysły. Jest podupadający przemysł oparty na wielkich piecach i jest kwitnący i rozwijający się przemysł oparty na elektrycznych piecach łukowych” – powiedział Moss. „Przemysł wielkopiecowy umiera, ale przemysł EAF kwitnie. W rezultacie, przemysł stalowy ogółem był i jest daleki od śmierci.”

Przyjrzymy się kilku metrykom dla przemysłu: produkcji, cenom, importowi i wykorzystaniu mocy produkcyjnych.

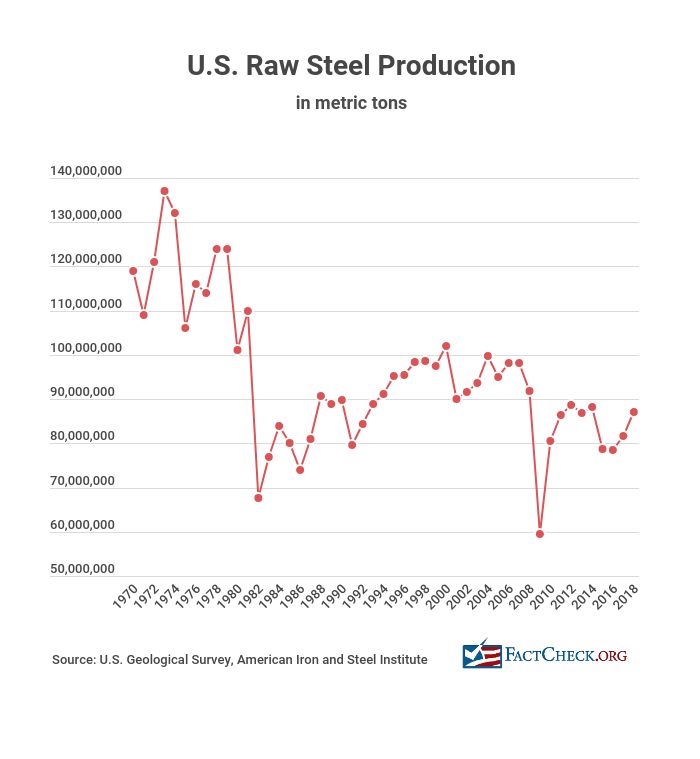

Produkcja. Produkcja wzrasta od 2016 roku, ale była wyższa jeszcze w 2014 roku. Dane z U.S. Geological Survey, który otrzymuje swoje dane od American Iron and Steel Institute, pokazują wzrost produkcji stali surowej od 2016 do 2018 roku o 10,8%. Produkcja trafiła 87 milionów ton metrycznych w 2018 roku, ale w 2014 roku wynosiła 88,2 milionów ton metrycznych.

„Są to ulepszenia, ale widzieliśmy poprawę o podobnej dwucyfrowej wielkości w przeszłości”, powiedział nam John Anton, dyrektor ds. Analityki stali w IHS Markit, powołując się na miesięczne wzrosty produkcji w ujęciu rocznym, od wysokiego poziomu 9,1% w styczniu do niskiego poziomu 3,1% w czerwcu. „Widzieliśmy również głębokie cięcia” w produkcji w przeszłości, dodał. „Ale produkcja rośnie.”

Produkcja stali surowej w USA przekroczyła 100 mln ton metrycznych w 2000 r., utrzymywała się w przedziale 90 mln ton przez całą dekadę, a następnie znacznie spadła w 2009 r. podczas Wielkiej Recesji. Produkcja odbiła się w następnym roku do 80,5 mln ton metrycznych, wspinając się wyżej w kolejnych latach, zanim spadła o 10,7% od 2014 do 2015 roku i pozostała na tym niższym poziomie przez 2016 rok.

Co się stało w latach 2015-2016? „Nadprodukcja wszędzie” – powiedział Anton, co obniżyło ceny. „Do 2015 roku, globalnie, nie tylko w USA, ceny były absolutnie potworne.”

Przemysł „jest wypełniony czasami, kiedy ludzie stają się zbyt entuzjastyczni”, powiedział Anton. „To historia tej branży.”

Cicero Machado, główny analityk ds. stali i rudy żelaza w Ameryce w Wood Mackenzie, powiedział nam, że lata 2015-2016 były „niskim punktem” dla branży. „Nie tylko w Stanach Zjednoczonych, ale z pewnością w innych regionach”, powiedział.

Popyt, powiedział, nie rósł w tempie, którego większość producentów stali się spodziewała. Administracja Trumpa, jak powiedział Machado, dała producentom stali trochę „podniecenia”, mówiąc o taryfach (które zostały wprowadzone) i inwestycjach w infrastrukturę (które się nie zmaterializowały). To pobudziło produkcję.

Większość tego, co analitycy powiedzieli nam o branży przed i po wprowadzeniu ceł, odzwierciedla klasyczny popyt i podaż.

Tyler Kenyon, wiceprezes ds. badań kapitałowych w firmie Cowen, powiedział nam, że taryfy skłoniły nabywców stali do gromadzenia zapasów, ponieważ Stany Zjednoczone polegają na imporcie stali w celu zaspokojenia popytu. „Kupujący byli w zasadzie boi się o ich zdolności do nabycia materiału, którego potrzebują”, powiedział Kenyon. „To, co widzieliśmy, to nagromadzenie ogromnych zapasów przekraczające poziom popytu, który sugerowałby, że jest odpowiedni.”

Zapytaliśmy Mossa, dlaczego – jeśli przemysł jest tak „prężny”, jak powiedział – produkcja stali surowej spadła w ostatnich dekadach. Podał trzy powody, które podsumował jako „po części makroekonomiczne, po części techniczne, a po części niewłaściwe mierniki witalności.”

„Stal to dojrzały przemysł w rozwiniętej gospodarce. Zużywamy jej coraz mniej na każdego dolara PKB. Choć nasza infrastruktura wymaga remontu, to w większości jesteśmy już zabudowani. Nie jesteśmy więc gospodarką bardzo intensywnie wykorzystującą stal w porównaniu z Chinami” – powiedział. „Po drugie, wszystko stało się lżejsze. Stal stała się lżejsza (cieńsze grubości) i mocniejsza (lepsze gatunki), więc do danego zastosowania zużywa się jej mniej. Tworzywa sztuczne również wyparły część z nich. Można się więc spodziewać, że w miarę dojrzewania gospodarki zużycie stali będzie spadać. Po trzecie, technologia przetwarzania stali stała się znacznie bardziej wydajna.”

Ceny. 25-procentowe cła na importowaną stal spowodowały wzrost cen w USA, przynajmniej w 2018 r., co było dobrą wiadomością dla spółek stalowych.

Komitet redakcyjny Wall Street Journal – nie będący fanem ceł – zauważył w artykule redakcyjnym z 3 lutego „wszystkie superlatywy”, jakich użyli prezesi spółek stalowych podczas rozmów z inwestorami. Prezesi firm Nucor i Steel Dynamics powiedzieli, że rok 2018 był „rekordowy” dla ich firm, a prezesi firm AK Steel i U.S. Steel stwierdzili, że był to najlepszy rok w ciągu ostatnich 10 lat.

Przy skoku cen huty „wybijały pieniądze”, argumentowano w artykule redakcyjnym, „ze szkodą dla amerykańskich konsumentów i branż zależnych od stali”. Ford Motor Co. powiedział, że jego koszty taryfowe na stal i aluminium wyniosły 750 milionów dolarów w 2018 roku, a Caterpillar powiedział, że podniesie ceny w drugiej połowie 2018 roku, aby zrównoważyć wyższe koszty spowodowane taryfami.

Producenci stali byli „bardzo szczęśliwi”, powiedział Machado, ale użytkownicy końcowi, prawdopodobnie nie tak bardzo. Zawsze są „dwie strony tej historii”

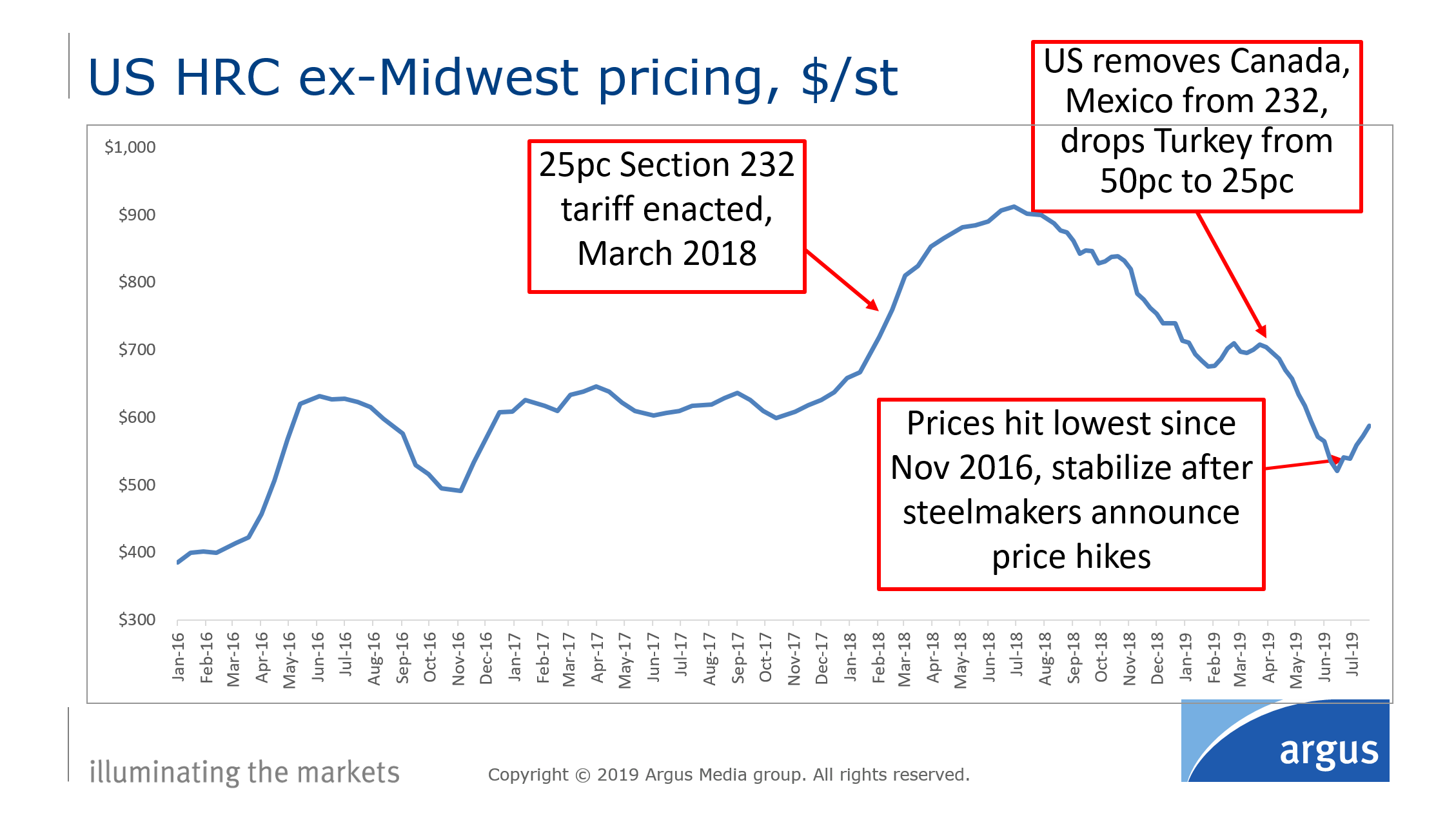

Machado podzielił się rocznymi danymi cenowymi Wood Mackenzie dla zwojów walcowanych na gorąco, benchmarku branży. Roczne liczby pokazują, że ceny skoczyły z 687 USD za tonę w 2017 r. do 918 USD w 2018 r. i ponownie spadły do 682 USD w tym roku. Ceny nie osiągnęły ponad 900 USD za tonę od czasu, gdy w 2008 r. osiągnęły poziom 964 USD.

Prognozy Wood Mackenzie do 2025 r. pokazują, że w nadchodzących latach ceny pozostaną na poziomie około 660 USD za tonę, co jest zbliżone do średniej ceny z lat 2010-2017.

Tygodniowe dane cenowe z Argus Media na poniższym wykresie pokazują wpływ taryf, ponieważ ceny wzrosły w oczekiwaniu na taryfy i nadal rosły w miesiącach bezpośrednio po taryfach, osiągając wysoki poziom 913 USD za tonę amerykańską w tygodniu 9 lipca 2018 r., przed spadkiem i stabilizacją tego lata. Argus ma cenę zwojów walcowanych na gorąco na poziomie 588 USD za tonę amerykańską w tygodniu 30 lipca, która jest niższa niż w tygodniu inauguracji Trumpa.

Skok cen w 2018 roku był nie do utrzymania. Ceny stali w USA „poszły w górę o więcej niż stawka taryfowa”, powiedział Anton, który umieścił wzrost na poziomie około 53% wyższym niż ceny europejskie. „Kiedy idziesz zbyt wysoko”, powiedział, „będziesz przyciągać import”. Ceny teraz w USA są tylko około 7% wyższe niż ceny europejskie, powiedział.

„Tak szybko, jak ceny pozostają wysokie, import będzie nadal coś bardzo atrakcyjnego,” Machado powiedział, zauważając, że taryfa nie obejmowała wszystkich krajów, takich jak Brazylia. „Widzieliśmy duży skok w brazylijskim imporcie do Stanów Zjednoczonych”

I wtedy jest kwestia tego nagromadzonego zapasu przed taryfami. Na 2019 rok, powiedział Machado, „popyt słabnie, podaż przewyższa popyt.”

Kenyon powiedział, że w ciągu ostatniego roku „widzieliśmy, jak łańcuch dostaw próbuje pracować w dół tych zapasów.”

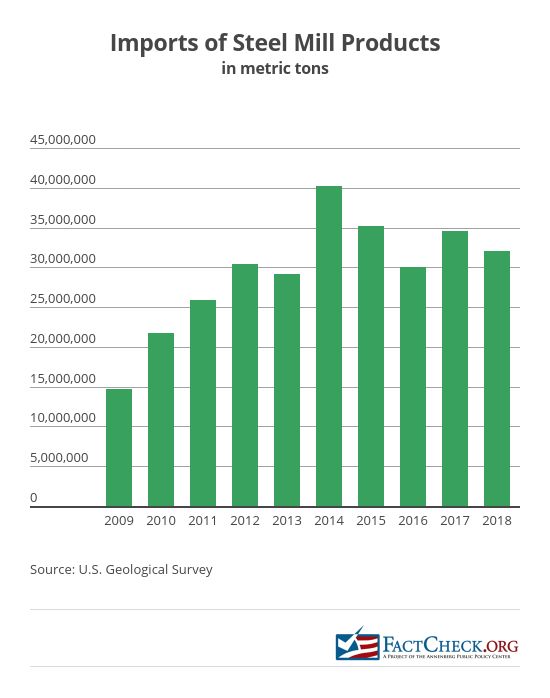

Importy. Machado powiedział, że taryfy zadziałały w zakresie utrzymania importu na niskim poziomie, chociaż Wood Mackenzie przewiduje, że import w 2019 r. będzie niższy niż w 2018 r., bardziej ze względu na spadek cen w USA. (Dane Departamentu Handlu potwierdzają oczekiwanie, że import spadnie w 2019 r.). Końcowi użytkownicy stali, jak powiedział, nie szukają importowanej stali w takim stopniu, ponieważ ceny krajowe są niższe. Ale jeśli ceny ponownie wzrosną, „użytkownicy końcowi znajdą sposoby na import z niektórych krajów nie znajdujących się na liście 232.”

Dane dotyczące importu z U.S. Geological Survey pokazują import spadł o 7,5% od 2017 do 2018 roku, ale są one w górę od 2016.

Inne czynniki wpływające na U.W maju administracja Trumpa zniosła 25-procentową taryfę celną na stal importowaną z Kanady i Meksyku, a amerykańscy producenci poprosili o wyłączenia dla niektórych importowanych produktów i otrzymali je. Raport Congressional Research Service z kwietnia powiedział, że administracja zatwierdziła 16.500 wyłączeń stali z łącznej liczby prawie 70.000 wniosków na dzień 4 marca.

Kenyon wskazał, że taryfy mają teraz zastosowanie tylko do 30% importu. Dane spisu ludności za lipiec pokazują, że taryfy miałyby zastosowanie do 33% wszystkich produktów stalowych importowanych, według ilości, po wyłączeniu wyłączonych krajów. Ta kalkulacja nie obejmuje wykluczeń Commerce zatwierdziła dla amerykańskich nabywców stali.

Przemysł stalowy odzwierciedla szersze czynniki gospodarcze, Blake Hurtik, redaktor Argus Metal Prices, powiedział. Podąża za konsumpcją i działalnością budowlaną oraz rynkami globalnymi.

Możliwość. Wzrost cen w związku z taryfami i późniejszy wzrost przepływów pieniężnych dla amerykańskich firm również skłonił ekspansji zdolności produkcyjnych. „Dużo kapitału jest obecnie inwestowane w przemysł stalowy”, powiedział Kenyon.

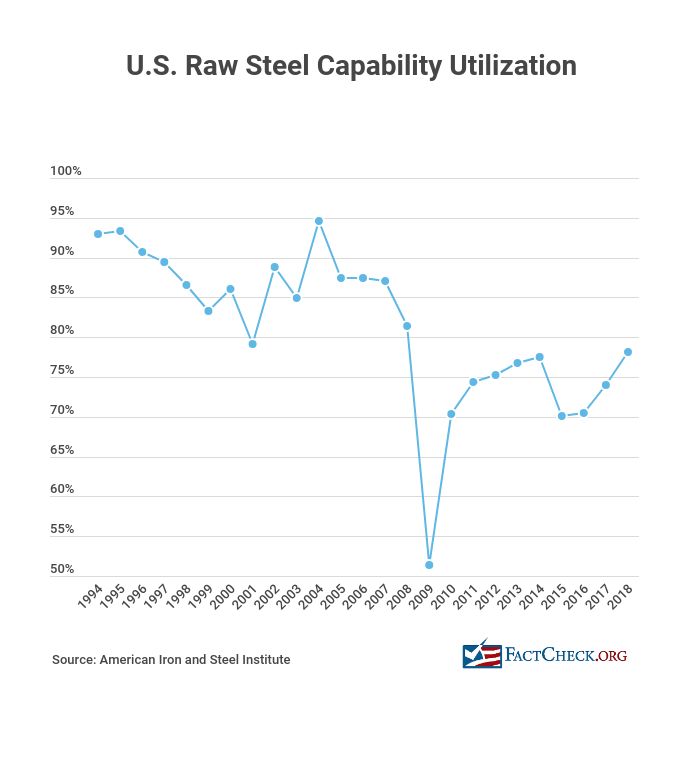

Gdy Sekretarz Handlu Wilbur Ross wydał swój raport dla prezydenta na temat jego dochodzeń w sprawie importu stali i aluminium oraz jego zaleceń dotyczących taryf, powiedział, że 80% wykorzystania mocy produkcyjnych było ważnym punktem odniesienia. „Każdy z tych środków zaradczych ma na celu zwiększenie krajowej produkcji stali z obecnych 73% zdolności produkcyjnych do około 80% wskaźnika operacyjnego, minimalnego wskaźnika potrzebnego do długoterminowej rentowności przemysłu”, powiedział komunikat prasowy Departamentu Handlu z 16 lutego 2018 r.

U.S. huty stali działały na 80,3% swoich zdolności produkcyjnych w czwartym kwartale 2018 r., Zgodnie z danymi dostarczonymi nam przez American Iron and Steel Institute. Rzecznik AISI powiedział, że zdolność produkcyjna w pierwszej połowie 2019 roku wynosiła 81,2%, a wskaźniki w sierpniu również zawisły wokół 80%.

AISI dostarczył kwartalne i roczne wskaźniki wykorzystania zdolności produkcyjnych sięgające 1994 roku, które pokazują wskaźniki znacznie powyżej 80% przez większość tego okresu czasu, ale nie po Wielkiej Recesji.

Ceny stocków. Ceny akcji amerykańskich firm stalowych osiągnęły szczytowe ceny w momencie wprowadzenia ceł, ale od tego czasu spadły. Akcje U.S. Steel spadły o 75% od końca lutego 2018 r. i o 66% od stycznia 2017 r., kiedy Trump objął urząd, podczas gdy akcje Nucor spadły o 30% od stycznia 2018 r. i o 19% od stycznia 2017 r. Jednak Kenyon powiedział, że gdy Trump został wybrany, inwestorzy kupowali akcje stali w oczekiwaniu na politykę pro-stalową ze strony administracji, a mierzenie spadku zapasów od szczytowych poziomów z powodu taryf, „nie odzwierciedla naprawdę, czy przemysł jest w lepszej sytuacji, czy nie.”

Nowe huty stali

Twierdzenie: „e nie mieliśmy nowej huty zbudowanej w ciągu 30 lat, a teraz mamy wiele z nich, które idą w górę.” – Trump, 13 sierpnia

Fakty: Trump „całkowicie się myli w tej kwestii”, powiedział Moss, powtórzony przez innych ekspertów.

First River Consulting dostarczył nam wykresy, które pokazują, że amerykański przemysł stalowy od 1989 roku dodał około 40 milionów krótkich ton, czyli U.S. ton, (w przeciwieństwie do ton metrycznych) zdolności produkcyjnych stali węglowej (z wyłączeniem stali nierdzewnej).

Płaska (lub blacha i płyta) stal – która jest używana na przykład do samochodów i pralek – jest najbardziej poszukiwana i stanowi 80% nowych zdolności produkcyjnych od tego czasu, powiedział Moss. Resztę stanowią moce produkcyjne stali długiej.

W sumie Moss wskazał nam 23 nowe huty, które od 1989 r. zwiększyły swoje moce produkcyjne o 33 mln ton rocznie. Większość z tych nowych hut otwarto między 1992 a 2002 rokiem. Ale osiem z nich zostało zbudowanych od 2007 roku, w tym trzy huty o dużej zdolności produkcyjnej:

- Big River Steel ogłosiła plany budowy huty o rocznej zdolności produkcyjnej 1,6 miliona ton w 2013 roku, rozpoczęła budowę w 2014 roku i rozpoczęła produkcję w grudniu 2016 roku.

- ThyssenKrupp USA ogłosiła w maju 2007 roku, że zbuduje hutę w Alabamie, która została otwarta pod koniec 2010 roku, a jej ostateczny koszt wyniósł 3,6 miliarda dolarów. Jej roczna zdolność produkcyjna wynosi 4,7 miliona ton stali węglowej – co czyni ją największym nowym zakładem otwartym od 1989 roku, według First River Consulting.

- W 2007 roku Severstal zakończył budowę „najnowszego i najbardziej zaawansowanego elektrycznego pieca łukowego na świecie”, jak opisano to w komunikacie prasowym firmy. Firma podwoiła wielkość zakładu, kończąc drugą fazę projektu w 2011 roku, zwiększając roczną zdolność produkcyjną stali do 3,4 mln ton.

Ale „nie jest prawdą”, że Stany Zjednoczone nie zbudowały nowej huty od 30 lat, prezydent ma rację, że w ostatnim czasie w przemyśle stalowym dokonano wielu inwestycji, powiedział Machado z Wood Mackenzie. The „ilość ogłoszeń, które zostały dokonane w zeszłym roku … był znaczny”, powiedział.

Sześć nowych hut stali o łącznej rocznej zdolności produkcyjnej 7,2 mln ton zostało ogłoszonych od 2017 roku, według First River. Największym z nich jest młyn w Sinton w Teksasie, który Steel Dynamics Inc. ogłosił pod koniec 2018 roku. Młyn będzie miał roczną zdolność produkcyjną około 3 milionów ton.

Wszystkie nowe obiekty wykorzystują technologię elektrycznego pieca łukowego, powiedział Moss.

„Nikt nie zbuduje nowego zakładu stalowniczego opartego na wielkim piecu ponownie w Stanach Zjednoczonych”, powiedział Moss, ponieważ są one „zbyt drogie w budowie i utrzymaniu, zbyt brudne i pochodzą z całą masą inwestycji następczych, które sprawiają, że trudno jest hutom, które wspierają, zarabiać pieniądze.”

W rzeczywistości, U.S. Steel na początku marca 2018 roku ogłosił, że ponownie uruchomi wielki piec w swoim zakładzie Granite City, Illinois, który był bezczynny od grudnia 2015 roku, powołując się na „przewidywany zwiększony popyt” z działań Trumpa w sprawie taryf. Ale do czerwca, U.S. Steel powiedział, że to będzie pusty dwa inne wielkie piece w USA i jeden w Europie, i wznowić produkcję „gdy warunki rynkowe się poprawią.” W sierpniu, ogłosił, że będzie idle innego zakładu w Indiana tej jesieni.

Hurtik w Argus Metal Prices powiedział, że duże ogłoszenia zdolności produkcyjnych są oparte na złomie, a nie wielkich pieców. „Nie wszyscy będą zwycięzcami. Stal nie jest jednorodną rzeczą”, powiedział.

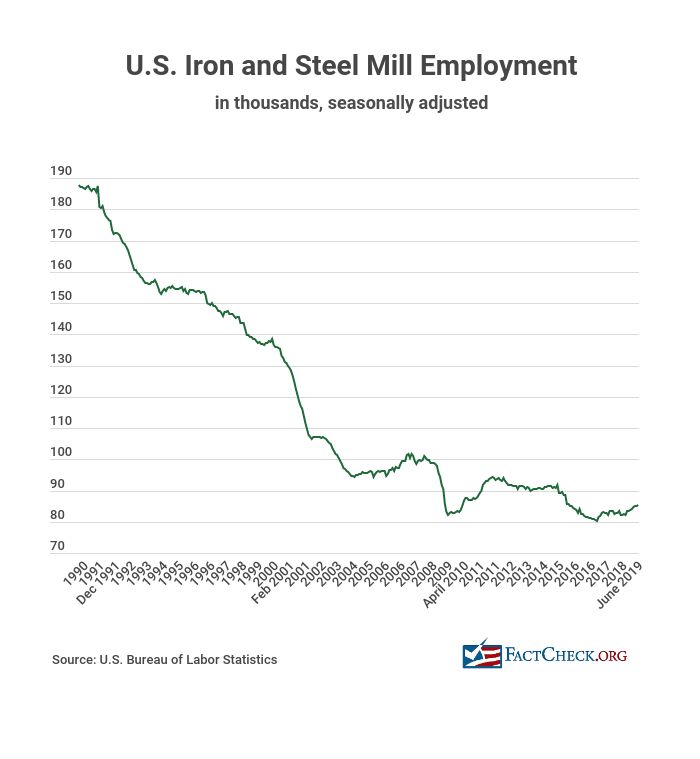

Steel Jobs

Twierdzenie: „Stawiamy … naszych pracowników stali z powrotem do pracy”. – Trump, na wiecu kampanijnym, Cincinnati, Ohio, Aug. 1

Fakty: Miejsca pracy w hutach żelaza i stali wzrosły o 4 500 od stycznia 2017 r. do czerwca, co stanowi wzrost o 5,6%, zgodnie z najnowszymi danymi dostępnymi w Bureau of Labor Statistics.

Poziom zatrudnienia w czerwcu – 85 300 pracowników – był o 16% niższy niż 101 700 pracowników w maju 2007 r., miesiące przed Wielką Recesją.

Kiedy skontaktowaliśmy się z kampanią Trumpa w sprawie twierdzeń prezydenta, jednym z czynników, na które zwrócił uwagę zastępca dyrektora ds. komunikacji Zach Parkinson, był wzrost zatrudnienia pod rządami Trumpa i spadek liczby miejsc pracy o 13 500 w czasie prezydentury Baracka Obamy. Ta liczba jest prawidłowa. Miejsca pracy w hutach żelaza i stali pod rządami Obamy spadły podczas Wielkiej Recesji, wzrosły pod koniec 2011 r. do poziomu, na którym były, gdy objął urząd, i powoli znowu spadały, najbardziej znacząco w 2016 r.

Długoterminowym trendem dla branży był spadek zatrudnienia, jak pokazuje poniższy wykres, ale wiele z tego wynika ze zmian w technologii, powiedzieli nam eksperci.

W hutach żelaza i stali zatrudnionych było 187 800 osób w styczniu 1990 r., a obecnie jest to mniej niż połowa tej liczby. Anton w IHS Markit powiedział, że jest to głównie ze względu na nową technologię i bardziej wydajne mills. Potrzeba mniej ludzi, aby zrobić tę samą ilość stali. „Import jest problemem”, powiedział, ale poprawa wydajności jest „nr 1 powód, że nie masz tak wielu ludzi zatrudnionych.”

Kampania Trumpa wskazała również na wiadomości o podwyżkach płac wynegocjowanych przez związki zawodowe w U.S. Steel i firmie górniczej Cleveland Cliffs w 2018 roku jako dowód pozytywnego wpływu Trumpa na przemysł.

W komunikacie prasowym United Steelworkers na temat podwyżek płac w U.S. Steel zauważono, że firma prognozowała zyski w wysokości 2 miliardów dolarów w 2018 roku – jak wyjaśniliśmy, czas wysokich cen krajowej stali – i „pracownicy słusznie chcieli mieć udział w tym sukcesie”, powiedział przewodniczący USW International Leo W. Gerard. Ale trzeba było jednogłośnego głosowania związkowego, aby strajkować we wrześniu, aby uzyskać nowe porozumienie płacowe.

Dumping stali

Twierdzenie: „I nadal dumpingują, ale teraz Stany Zjednoczone przyjmują miliardy dolarów, a dumping jest znacznie mniejszy, a firmy stalowe znowu dobrze prosperują”. – Trump, 13 sierpnia

Fakty: Nie jest jasne, jaki dokładnie wpływ miały taryfy na „dumpingową” stal, choć, jak powiedzieliśmy, importowana stal ogólnie spadła od 2017 do 2018 roku. I 2019 import może być jeszcze niższy, choć Machado powiedział, że to głównie dlatego, że ceny w USA spadły.

W Białym Domu 15 lipca Trump powiedział: „Umieściliśmy ogromne taryfy na dumpingową stal.” Ale taryfy były szersze niż indywidualne środki antydumpingowe, które były już in place.

Sprawy antydumpingowe są specyficzne dla produktu, kraju, a czasem dla firmy, Anton powiedział, podczas gdy Sekcja 232 taryfy były na każdym kraju, z wyjątkiem pewnych zwolnień. Powiedział, że sprawy dumpingowe są składane „co roku”, w tym przypadki pod ówczesnym prezydentem Barackiem Obamą.

1 marca 2016 r., Departament Handlu Obamy ogłosił 266% cło na płaską stal walcowaną na zimno z Chin, a także cła na niektóre rodzaje stali z Brazylii, Indii, Japonii, Korei, Rosji i Wielkiej Brytanii.

W momencie nałożenia taryf przez Trumpa, Stany Zjednoczone miały 164 antydumpingowe i wyrównawcze zamówienia celne w życie dla stali, które ograniczyły import poszczególnych produktów stalowych z niektórych krajów – w tym Brazylii, Chin, Indii, Japonii, Korei Południowej i Turcji, zgodnie z raportem Departamentu Handlu z 11 stycznia 2018 r., Zalecając zwiększenie taryf na wszystkie importowane produkty stalowe. Stanowiło to wzrost o 60% od ostatniego dochodzenia departamentu Sekcji 232 w przemyśle stalowym w 2001 r., Raport powiedział.

(Jak wyjaśniła Congressional Research Service w raporcie z kwietnia, cła antydumpingowe są nakładane, gdy amerykańska Komisja Handlu Międzynarodowego stwierdzi, że towary są sprzedawane po cenie niższej niż wartość godziwa na rynku amerykańskim, podczas gdy cła wyrównawcze są nakładane, gdy rządy zagraniczne subsydiują koszty tych importów o obniżonej stawce.Raport Commerce mówi, że działania antydumpingowe i wyrównawcze „mogą odnieść się do konkretnych przypadków nieuczciwego handlu wyrobami stalowymi”, ale w tym przypadku nie są wystarczające.

„Biorąc pod uwagę dużą liczbę krajów, z których Stany Zjednoczone importują stal i niezliczoną liczbę różnych produktów, których to dotyczy, zidentyfikowanie i zbadanie każdego przypadku nieuczciwego handlu stalą lub prób przeładunku lub unikania ceł wyrównawczych może zająć lata”, powiedział raport.

Stany Zjednoczone nie otrzymują dużej ilości importowanej stali z Chin, które były 11. największym źródłem stali dla Stanów Zjednoczonych w 2018 r., to samo miejsce, które zajmowały w 2016 r. Chiny były siódmym największym źródłem importu stali w 2015 roku, ale tony metryczne importowane znacznie spadły w następnym roku, o 63%, zgodnie z danymi Departamentu Handlu. Trzy najlepsze źródła importu USA to Kanada, Brazylia i Meksyk.

Ale Chiny są producentem stali nr 1 na świecie, przez długi strzał.

Hurtik w Argus Metal Prices powiedział nam, że nawet jeśli Chiny nie sprzedają stali do USA, to sprzedają stal gdzieś. „W kwietniowym raporcie CRS stwierdzono, że „Chiny są największym producentem stali na świecie, odpowiadającym za około 45% globalnej zdolności produkcyjnej, jednak stosunkowo niewiele chińskiej stali trafia bezpośrednio na rynek amerykański, ze względu na rozległe amerykańskie ustalenia dotyczące dumpingu i subsydiów, ale duża ilość chińskiej produkcji działa na rzecz obniżenia cen na całym świecie.”

Patrząc w przyszłość

Nie ma daty wygaśnięcia 232 taryf. Raport CRS mówi, że działania prezydenta mogą pozostać w mocy „przez taki czas, jaki uzna on za konieczny do dostosowania importu”, aby nie „zagrażały bezpieczeństwu narodowemu”, zgodnie z ustawą.

Machado powiedział nam, że podczas gdy popyt słabnie, Wood Mackenzie spodziewa się wzrostu popytu w ciągu najbliższych dwóch lat, napędzanego przez budownictwo komercyjne i infrastrukturę. Przewiduje on również wzrost importu, częściowo dlatego, że „użytkownicy końcowi znajdą sposoby na import”, jeśli ceny w USA będą wyższe, a częściowo dlatego, że spodziewa się przywrócenia polityki wolnego handlu.

Ogólny wpływ na gospodarkę amerykańską, w przeciwieństwie do wpływu na przemysł stalowy, jest bardziej skomplikowany. Raport CRS powiedział, że „ogólnie” modele ekonomiczne wykazałyby, że negatywny wpływ wyższych cen dla tych, którzy korzystają z importu jest większy niż „korzyści z wyższych zysków i rozszerzonej produkcji w przemyśle konkurencyjnym dla importu i dodatkowych przychodów rządowych generowanych przez taryfę.” Istnieje również wpływ ze względu na taryfy odwetowe, które zostały nałożone na 23 miliardy dolarów amerykańskich towarów w 2018 roku przez sześciu partnerów handlowych.

Ale CRS powiedział, że bezpośredni wpływ gospodarczy taryf na stal i aluminium „może być ograniczony”, ponieważ takie produkty stanowiły tylko 2% całego importu w 2018 roku.

Źródła

Congressional Research Service. „Section 232 Investigations: Overview and Issues for Congress.” updated 2 Apr 2019.

Presidential Proclamation Adjusting Imports of Steel into the United States. Whitehouse.gov. 22 Mar 2018.

Presidential Proclamation Adjusting Imports of Aluminum into the United States. Whitehouse.gov. 22 Mar 2018.

Federal Register. Proclamation 9740 of April 30, 2018, Adjusting Imports of Steel Into the United States. gpo.gov. 7 maja 2018.

Federal Register. Proclamation 9739 of April 30, 2018, Adjusting Imports of Aluminum Into the United States. gpo.gov. 7 maja 2018.

Federal Register. Proclamation 9759 of May 31, 2018, Adjusting Imports of Steel Into the United States. gpo.gov. 5 Jun 2018.

Trump, Donald (@realDonaldTrump). „Właśnie autoryzowałem podwojenie taryf celnych na Stal i Aluminium w odniesieniu do Turcji, ponieważ ich waluta, turecka Lira, gwałtownie osuwa się w dół w stosunku do naszego bardzo silnego Dolara! Aluminium będzie teraz 20% i stali 50%. Nasze stosunki z Turcją nie są dobre w tym czasie!”. Twitter. 10 Aug 2018.

Proclamation on Adjusting Imports of Steel into the United States. Whitehouse.gov. 19 May 2019.

Speech: Donald Trump Addresses Energy and Manufacturing Growth in Monaca, PA. Transcript. Factba.se. 13 Aug 2019.

Remarks: Donald Trump Hosts Made in America Product Showcase at The White House. Transcript. Factba.se. 15 Jul 2019.

U.S. Geological Survey. Iron and Steel Statistics. ostatnia modyfikacja 19 Jan 2017.

U.S. Geological Survey. Iron and Steel Statistics and Information, Mineral Commodity Summaries. usgs.gov. dostęp 28 VIII 2019.

Anton, John, IHS Markit. Wywiad telefoniczny z FactCheck.org. 20 Aug 2019.

Machado, Cicero, Wood Mackenzie. Wywiad telefoniczny dla FactCheck.org. 19 Aug 2019.

Kenyon, Tyler, Cowen. Wywiad telefoniczny z FactCheck.org. 21 Aug 2019.

„Steel Tariff Profiteers.” Wall Street Journal Editorial Board. 3 Feb 2019.

Departament Handlu. U.S. Imports of Steel Mill Products, ilość w tonach metrycznych. ostatnia modyfikacja 2 Aug 2019.

Hurtik, Blake, Argus Metal Prices. Wywiad telefoniczny z FactCheck.org. 22 Aug 2019.

Departament Handlu. „Secretary Ross Releases Steel and Aluminum 232 Reports in Coordination with White House”. Komunikat prasowy. 16 Feb 2018.

American Iron and Steel Institute. This Week’s Raw Steel Production. steel.org. dostęp 27 Aug 2019.

Murphy, Jake, kierownik ds. komunikacji, American Iron and Steel Institute. Email do FactCheck.org. 27 Aug 2019.

Yahoo! Finance. Ceny akcji U.S. Steel. dostęp 27 sierpnia 2019.

Yahoo! Finance. Nucor Corp. stock prices. accessed 27 Aug 2019.

Speech: Donald Trump organizuje wiec polityczny w Cincinnati, Ohio. Transcript. Factba.se. 1 Aug 2019

Zatrudnienie, godziny pracy i zarobki z badania Current Employment Statistics (National). Wszyscy pracownicy, tysiące, huty żelaza i stali oraz produkcja żelazostopów, wyrównane sezonowo. Bureau of Labor Statistics. dane wyodrębnione 28 Aug 2019.

United Steelworkers. „Członkowie USW głosują za ratyfikacją 4-letniego kontraktu z U.S. Steel.” Komunikat prasowy. 13 Nov 2018.

United Steelworkers. „Członkowie USW głosują za ratyfikacją czteroletniego kontraktu z Cliffs.” Komunikat prasowy. 12 Oct 2018.

Miller, John W. i William Mauldin. „U.S. Imposes 266% Duty on Some Chinese Steel Imports”. Wall Street Journal. 1 Mar 2016.

„Obama Front-Runs Trump on China.” Strona redakcyjna Wall Street Journal. 19 May 2016.

Departament Handlu. „The Effect of Imports of Steel on the National Security, An Investigation Conducted Under Section 232 of the Trade Expansion Act of 1962, as Amended”. 11 Jan 2018.

Cooney, Stephen. „The American Steel Industry: A Changing Profile.” Congressional Research Service. 10 listopada 2003.

Moss, James. Partner, First River Consulting. Email do FactCheck.org. 16 Aug 2019.

Moss, James. Partner, First River Consulting. Email to FactCheck.org. 21 Aug 2019.

„Big River Steel Mill: America’s Newest Steel Mill.” Big River Steel. Sep 2017.

„Rada Nadzorcza ThyssenKrupp daje zielone światło dla huty stali w USA.” Informacja prasowa. ThyssenKrupp. 5 Nov 2007.

Underwood, Jerry. „ThyssenKrupp’s Alabama steel operation hires 1,000th worker.” Birmingham News. 6 lipca 2010.

„Severstal Columbus Unveils $550 Million Phase II Facility Expansion.” Informacja prasowa. Severstal. 16 Nov 2011.

„US carbon sheet & plate capacity additions.” First River Consulting. PowerPoint. 16 Aug 2019.

„Carbon długie produkty dodatki zdolności produkcyjnych.” First River Consulting. PowerPoint. 16 Aug 2019.

„Announced EAF expansions.” First River Consulting. PowerPoint. 16 Aug 2019.

„Steel Dynamics Announces Planned New Flat Roll Steel Mill Site Selection.” Komunikat prasowy. 22 Jul 2019.

Sandoval, Dan. „SDI zbuduje walcownię EAF w południowo-zachodnich Stanach Zjednoczonych.” Recycling Today. 29 Nov 2018.

„United States Steel to Restart Granite City Works Blast Furnace, Steelmaking Facilities.” Komunikat prasowy. United States Steel Corporation. 7 Mar 2018.

„United States Steel Corporation Provides Second Quarter 2019 Guidance.” Komunikat prasowy. United States Steel Corporation. 18 Jun 2019.

Census Bureau. U.S. Import for Consumption of Steel Products: Preliminary July 2019. 23 Aug 2019.