Journaalpost voor Cost of Goods Sold (COGS)

De volgende Cost of Goods Sold journaalposten geven een overzicht van de meest voorkomende COGS. De voorraden zijn goederen die klaar zijn voor de verkoop en die in de balans onder Activa zijn opgenomen. Wanneer die inventaris wordt verkocht, wordt het een uitgave, en die uitgave noemen we Kosten van verkochte goederen. Inventaris is de kostprijs van goederen die we hebben ingekocht voor wederverkoop, zodra deze inventaris is verkocht wordt het de kostprijs van verkochte goederen en de kostprijs van verkochte goederen is een Last.

De brutowinst kan ook brutomarge worden genoemd.

- De verkoopopbrengst is gebaseerd op de verkoopprijs van de verkochte voorraden.

- De kosten van verkochte goederen zijn gebaseerd op de kosten van de verkochte voorraden.

- De voorraad is gebaseerd op de kosten van de voorraden die in voorraad zijn.

Journaalposten voor Kostprijs van verkochte goederen Voorbeeld

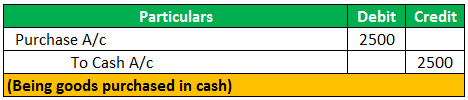

Voorstel dat we 100 pennen van $25/- per stuk hebben gekocht, dan zal de Journaalpost voor de bovenstaande transactie zijn:

Nu, deze pennen zijn ingekocht bekend als voorraad, omdat deze is ingekocht met de intentie om ze door te verkopen.

Dus dit betekent, het is Inventaris.

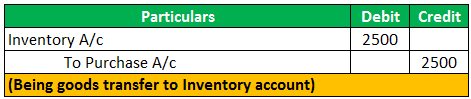

Nu stel dat we deze inventaris hebben verkocht

Dan vinden er twee transacties plaats

- Eerste Verkoop van goederen (pennen);

- Tweede, verlies van inventaris (pennen).

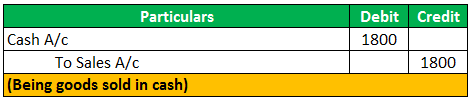

Stel dat we 60 pennen hebben verkocht tegen $30/- per stuk.

Nu hebben we geen 60 pennen meer in onze voorraad.

4.5 (241 beoordelingen) 1 Online Cursussen | 3+ Uur | Verifieerbaar Certificaat van Voltooiing | Levenslange Toegang

60 pennen tegen kostprijs= 60*25 dat is $1500.

Dit is de kostprijs van de verkochte goederen.

Nu moeten we de voorraad aanpassen met de kostprijs van de verkochte goederen.

De verkoopopbrengst en de kostprijs van verkochte goederen worden weergegeven in de resultatenrekening.

Brutowinst = Verkoopopbrengst – Kosten van verkochte goederen 300 =1800-1500

Of

Verkoop – Brutowinst = Kosten van verkochte goederen 1800-300 = 1500.

De kosten van verkochte goederen zijn dus een kostenpost ten laste van de Verkoop om de Brutowinst te berekenen.

- De formule voor de kostprijs van verkochte goederen omvat geen algemene kosten zoals salaris,

lonen, reclame, enz. omdat het directe kosten zijn van de inventaris die we in de loop van het jaar hebben verkocht;

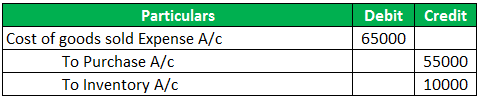

COGS Journaalposten Voorbeeld (met begin- en eindvoorraad)

XYZ Limited heeft een beginvoorraad van $25000/-.De onderneming heeft in de loop van de maand goederen ter waarde van $55000/- van de leverancier gekocht, en aan het einde van de maand bedraagt de eindvoorraad $15000/-.

De journaalpost voor de kosten van verkochte goederen zal zijn:

De formule voor de kosten van verkochte goederen (COGS):

Of

Punten om te onthouden

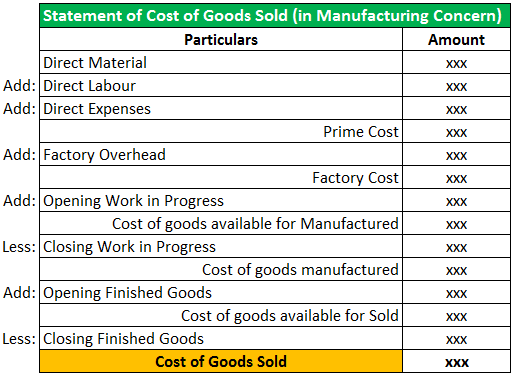

- De kosten van verkochte goederen in een productiebedrijf omvatten direct materiaal, arbeidskosten, productkosten, toeslagen, vrachtkosten en overheadkosten van de productie.

- In de Proefbalans wordt alleen een inkooprekening getoond met jaren van de totale inkoopwaarde, niet de kostprijs van de verkochte goederen.

- De journaalpost voor de kostprijs van de verkochte goederen wordt gemaakt voor het weergeven van de eindvoorraad. Dat is een toename of afname van de voorraadwaarde.

- De Cost of Goods Sold wordt afgetrokken van de opbrengsten om de Brutowinst en Brutomarge te berekenen.

Aanbevolen artikelen

Dit artikel is een gids geweest voor de Cost of Goods Sold (COGS) Journal Entry. Hier bespreken we de voorbeelden van journaalposten voor de kosten van verkochte goederen met gedetailleerde uitleg. Hier zijn de andere artikelen over boekhouden die je misschien leuk vindt –

- Gross Profit Formula

- COGS Examples

- LIFO Inventory

- Finished Goods Inventory