Asiento de Coste de la Mercancía Vendida (COGS)

Los siguientes asientos de Coste de la Mercancía Vendida proporcionan un resumen de los COGS más comunes. Las existencias son bienes que están listos para la venta y se muestran como Activos en el Balance. Cuando ese inventario se vende, se convierte en un Gasto, y a ese gasto lo llamamos Coste de las mercancías vendidas. El inventario es el coste de los bienes que hemos comprado para su reventa, una vez que este inventario se vende se convierte en el coste de los bienes vendidos y el Coste de los bienes vendidos es un Gasto.

El beneficio bruto también puede llamarse Margen Bruto.

- Los ingresos por ventas se basan en el Precio de Venta del Inventario vendido.

- El Coste de las mercancías vendidas se basa en el Coste del inventario vendido.

- El Inventario se basa en el Coste del inventario en mano.

Asientos de Diario para el Costo de los bienes vendidos Ejemplo

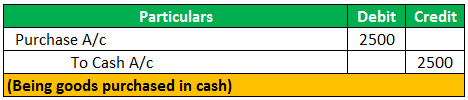

Supongamos que hemos comprado 100 bolígrafos de $25/- cada uno, Entonces el asiento de Diario para la transacción anterior será:

Ahora, estos bolígrafos se compran conocidos como inventario porque esto se compra con la intención de revenderlo.

Así pues, se trata de Inventario.

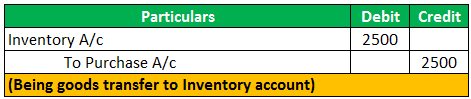

Ahora supongamos que hemos vendido este inventario

Entonces se producen dos transacciones

- Primera venta de mercancía (bolígrafos);

- Segunda, pérdida de inventario (bolígrafos).

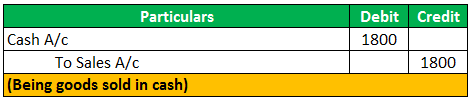

Supongamos que vendemos 60 bolígrafos a 30 dólares cada uno.

Ahora ya no tenemos 60 bolígrafos en nuestro inventario.

4.5 (241 valoraciones) 1 Cursos Online | 3+ Horas | Certificado verificable de finalización | Acceso de por vida

60 bolígrafos a coste= 60*25 que son 1500$.

Este es el Costo de los bienes vendidos.

Ahora, necesitamos ajustar el inventario por el costo de los bienes vendidos.

Los ingresos por ventas y el costo de los bienes vendidos se mostrarán en el Estado de Resultados.

Beneficio bruto = Ingresos por ventas – Coste de la mercancía vendida 300 =1800-1500

O

Ventas – Beneficio bruto = Coste de la mercancía vendida 1800-300 = 1500.

Así que el coste de la mercancía vendida es un gasto cargado contra las Ventas para calcular el Beneficio bruto.

- La fórmula del coste de la mercancía vendida no incluye los gastos generales como el salario,

Salarios, publicidad, etc. ya que es un coste directo del inventario que hemos vendido durante el año;

Ejemplos de asientos de diario de COGS (con inventario de apertura y cierre)

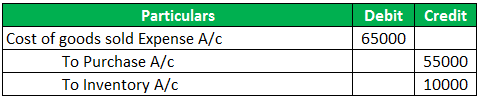

XYZ Limited tiene un inventario de apertura de 25000 $/-.La empresa ha comprado mercancías por valor de $55000/- al proveedor durante el mes, y al final del mes, el inventario final de $15000/-.

El asiento del coste de las mercancías vendidas será:

La fórmula del coste de las mercancías vendidas (COGS):

O

Puntos a recordar

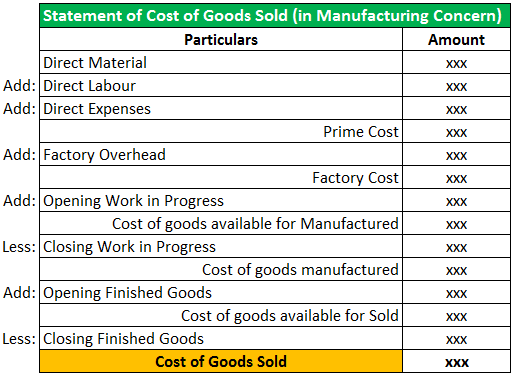

- El coste de las mercancías vendidas en un negocio de fabricación incluye el material directo, el coste de la mano de obra, el coste del producto, las provisiones, el flete de entrada y los gastos generales de producción de la fábrica.

- En el Balance de Comprobación, sólo se muestra una cuenta de compras con los años del valor total de la compra, no el coste de las mercancías vendidas.

- El Asiento de Coste de las Mercancías Vendidas se realiza para reflejar el stock final. Es decir, un aumento o disminución del valor de las existencias.

- El Coste de las Mercancías Vendidas se deduce de los ingresos para calcular el Beneficio Bruto y el Margen Bruto.

Artículos recomendados

Este artículo ha sido una guía sobre el Asiento de Coste de las Mercancías Vendidas (COGS). Aquí hablamos de los ejemplos de asientos del coste de la mercancía vendida con una explicación detallada. Aquí tienes otros artículos de contabilidad que te pueden gustar –

- Fórmula del Beneficio Bruto

- Ejemplos de COGS

- Inventario de LIFO

- Inventario de Productos Terminados

.