Journal Entry for Cost of Goods Sold (COGS)

Le seguenti voci del giornale Cost of Goods Sold forniscono una panoramica dei più comuni COGS. L’inventario è un bene pronto per la vendita ed è mostrato come attività nello stato patrimoniale. Quando l’inventario viene venduto, diventa una spesa, che chiamiamo Costo delle merci vendute. L’inventario è il costo delle merci che abbiamo acquistato per la rivendita, una volta che questo inventario è venduto diventa il costo delle merci vendute e il Costo delle merci vendute è una spesa.

Il profitto lordo può anche essere chiamato Margine lordo.

- Il ricavo delle vendite si basa sul prezzo di vendita dell’inventario venduto.

- Il costo dei beni venduti si basa sul costo dell’inventario venduto.

- L’inventario si basa sul costo dell’inventario in mano.

Voci del diario per il costo delle merci vendute Esempio

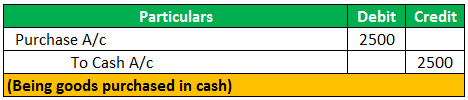

Supponiamo di aver acquistato 100 penne di $25/- ciascuna, quindi la voce del diario per la transazione di cui sopra sarà:

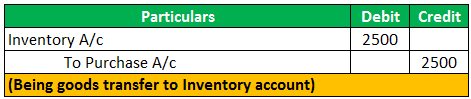

Ora, queste penne vengono acquistate conosciute come inventario perché questo viene acquistato con l’intenzione di rivenderlo.

Quindi significa che è inventario.

Ora supponiamo di aver venduto questo inventario

Allora hanno luogo due transazioni

- Prima vendita di beni (penne);

- Seconda, perdita dell’inventario (penne).

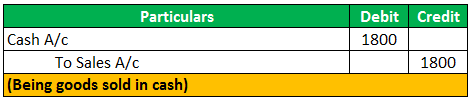

Supponiamo di aver venduto 60 penne a $30/- ciascuna.

Ora non abbiamo più 60 penne in magazzino.

4.5 (241 voti) 1 Corsi Online | 3+ Ore | Certificato di completamento verificabile | Accesso a vita

60 penne al costo= 60*25 che è $1500.

Questo è il costo delle merci vendute.

Ora, dobbiamo aggiustare l’inventario per il costo delle merci vendute.

I ricavi delle vendite e il costo del venduto saranno mostrati nel conto economico.

Utile lordo = Ricavo delle vendite – Costo delle merci vendute 300 =1800-1500

Oppure

Vendite – Utile lordo = Costo delle merci vendute 1800-300 = 1500.

Quindi il costo delle merci vendute è una spesa imputata alle vendite per calcolare l’utile lordo.

- La formula del costo delle merci vendute non include le spese generali come il salario,

Salari, pubblicità, ecc. poiché è un costo diretto dell’inventario che abbiamo venduto durante l’anno;

Esempio di voci del diario CGS (con inventario di apertura e chiusura)

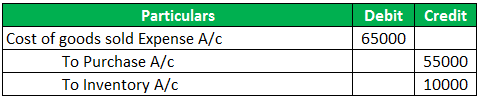

XYZ Limited ha un inventario di apertura di $25000/-.L’azienda ha acquistato merci per $55000/- dal fornitore durante il mese, e alla fine del mese, l’inventario finale di $15000/-.

Il costo delle merci vendute sarà:

La formula del Costo delle merci vendute (COGS):

Oppure

Punti da ricordare

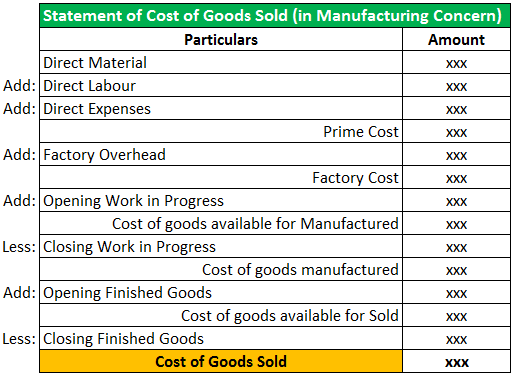

- Il costo dei beni venduti in un’azienda manifatturiera include materiale diretto, costo del lavoro, costo del prodotto, indennità, trasporto interno, e spese generali di produzione.

- Nel bilancio di prova, solo un conto acquisti è mostrato con gli anni del valore totale di acquisto, non il costo delle merci vendute.

- Il costo delle merci vendute Journal Entry è fatto per riflettere il magazzino di chiusura. Questo è un aumento o una diminuzione del valore delle scorte.

- Il costo delle merci vendute viene dedotto dalle entrate per calcolare l’utile lordo e il margine lordo.

Articoli consigliati

Questo articolo è stato una guida per la voce del costo delle merci vendute (COGS). Qui discutiamo gli esempi di voci di giornale per il costo delle merci vendute con spiegazione dettagliata. Ecco gli altri articoli di contabilità che potrebbero piacerti –

- Formula del Profitto Lordo

- Esempi di COGS

- Inventario FOFO

- Inventario Merci Finite