売上原価の仕訳(COGS)

以下の売上原価の仕訳では、最も一般的なCOGSの概要を説明しています。 棚卸資産とは、販売可能な状態にある商品のことで、貸借対照表では資産として表示されます。 棚卸資産が販売されると費用となり、その費用を「売上原価」と呼びます。 棚卸資産とは、再販目的で購入した商品の原価のことで、この棚卸資産が売られると売上原価となり、その費用を売上原価と呼んでいます。

売上総利益はGross Marginとも呼ばれます。

- 売上高は販売した在庫の販売価格に基づいています。

- 売上原価は販売した在庫の原価に基づいています。

- 在庫は手元の在庫の原価に基づいています。

売上原価の仕訳例

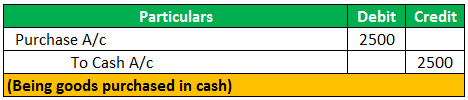

1本25ドルのペンを100本購入したとすると、上記の取引の仕訳は次のようになります。

さて、これらのペンは再販を意図して購入したものなので、在庫として知られています。

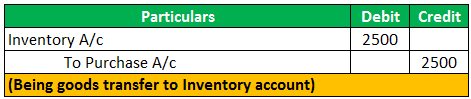

従って、これは在庫ということになります。

さて、この在庫を売却したとします

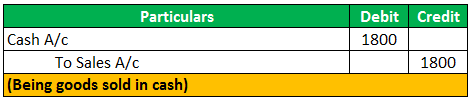

すると、2つの取引が発生します

- 第1回 商品(ペン)の売却。

- 2つ目 在庫(ペン)の消失。

ペン60本を1本30円で販売したとします。

さて、もうペン60本の在庫はありませんね。

4.5 (241 rating) 1 オンラインコース|3時間以上|検証可能な修了証|生涯アクセス

60本のペンのコスト=60*25で1500ドルになります。

これが「売上原価」です。

さて、在庫を売上原価で調整する必要があります。

売上高と売上原価は、損益計算書に表示されます。

売上総利益=売上高-売上原価300=1800-1500

または

売上高-売上総利益=売上原価1800-300=1500

つまり、売上原価は、売上総利益を算出するために、売上高に対して計上される費用です。

- 売上原価の計算式には、給与や広告費などの一般的な費用は含まれません。

COGSの仕訳例(期首・期末在庫あり)

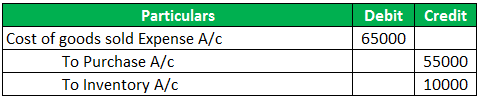

XYZ Limitedの期首在庫は$25000/Rです。月中に仕入先から55000ドル/年の商品を購入し、月末には15000ドル/年の期末在庫となりました。

売上原価の仕訳は次のようになります。

売上原価(COGS)の計算式です。

売上原価(COGS)=期首在庫+仕入-期末在庫または

売上原価(COGS)=期首在庫+仕入-仕入戻し-取引割引+仕入運賃-期末在庫です。

留意点

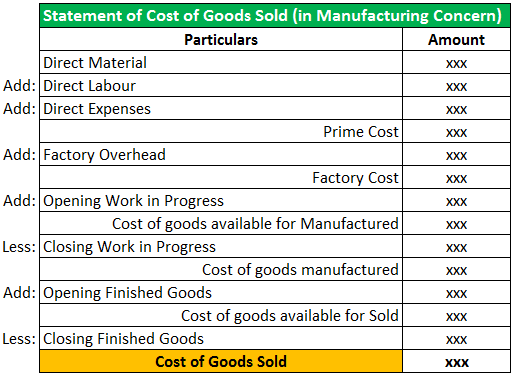

- 製造業の売上原価には、直接材料費、人件費、製品費、引当金、運賃内訳、工場の生産間接費などが含まれます。

- 試算表では、仕入勘定のみが仕入総額の年号とともに表示され、売上原価は表示されません。

- 売上原価の仕訳は、期末在庫を反映させるために行われます。

- 売上原価は売上高から差し引かれ、売上総利益と売上総利益率が計算されます。

おすすめ記事

この記事では、売上原価の仕訳について説明しました。 ここでは、売上原価の仕訳の例を詳細な説明とともに説明します。 その他の会計関連の記事はこちら –

- 粗利益の計算式

- COGSの例

- LIFO在庫

- 完成品在庫

26株