Entrada de Custo de Produtos Vendidos no Diário (COGS)

As seguintes entradas de Custo de Produtos Vendidos no Diário fornecem um esboço dos COGS mais comuns. O inventário é um bem que está pronto para venda e é apresentado como Activo no Balanço. Quando esse inventário é vendido, torna-se uma despesa, e chamamos a essa despesa como Custo dos bens vendidos. Inventário é o custo dos bens que comprámos para revenda, uma vez vendido este inventário torna-se o custo dos bens vendidos e o Custo dos bens vendidos é uma Despesa.

O lucro bruto também pode ser chamado Margem Bruta.

- Receita de vendas é baseada no Preço de Venda do Inventário vendido.

- Custo dos bens vendidos baseado no Custo do inventário vendido.

- Inventário é baseado no Custo do inventário em questão.

Entradas de Periódicos para o Custo dos Produtos Vendidos Exemplo

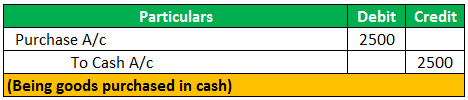

Se tivermos comprado 100 canetas de $25/- cada, então a entrada de Periódicos para a transacção acima referida será:

Agora, estas canetas são compradas conhecidas como inventário porque este é comprado com a intenção de o revender.

Assim, significa que se trata de Inventário.

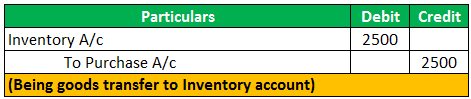

Agora suponha que vendemos este inventário

Então duas transacções têm lugar

- Primeira Venda de bens (canetas);

- Segundo, perda de inventário (canetas).

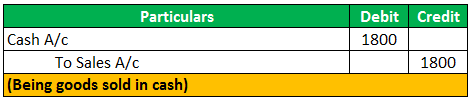

P>Ponhamos que vendemos 60 canetas a $30/- cada.

Agora já não temos 60 canetas no nosso inventário.

4.5 (241 classificações) 1 Cursos Online | 3+ Horas | Certificado de Conclusão verificável | Acesso vitalício

60 canetas ao custo= 60*25 que é $1500.

Este é o Custo dos bens vendidos.

Agora, precisamos de ajustar o inventário pelo custo dos bens vendidos.

As receitas das vendas e o custo dos bens vendidos serão mostrados na Declaração de Rendimentos.

Lucro bruto = Receitas de vendas – Custo dos produtos vendidos 300 =1800-1500

Or

Vendas – Lucro bruto = Custo dos produtos vendidos 1800-300 = 1500.

Assim, o custo dos produtos vendidos é uma despesa cobrada contra as Vendas para calcular o Lucro bruto.

- A fórmula do custo dos bens vendidos não inclui despesas gerais tais como salário,

Salários, publicidade, etc. uma vez que é um custo directo do inventário que vendemos durante o ano;

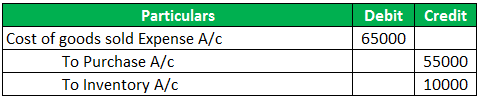

COGS Exemplo de entradas em revistas (com inventário de abertura e fecho)

XYZ Limited tem um inventário de abertura de $25000/-.A empresa adquiriu bens no valor de $55000/- ao fornecedor durante o mês, e no final do mês, o inventário final de $15000/-.

O custo dos bens vendidos no diário será:

Fórmula do Custo dos Bens Vendidos (COGS):

Or

Pontos a Lembrar

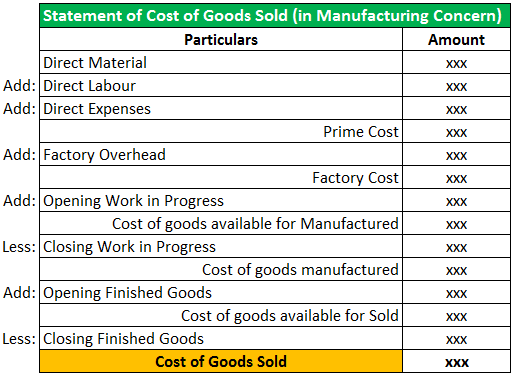

- O custo dos bens vendidos numa empresa de fabrico inclui material directo, custo de mão-de-obra, custo do produto, subsídios, frete para dentro, e despesas gerais de produção da fábrica.

- Em Balancete, apenas uma conta de compra é mostrada com anos do valor total da compra, não o custo dos bens vendidos.

- O Custo dos Bens Vendidos Entrada de Diário é feita para reflectir o stock final. Isto é um aumento ou diminuição do valor do stock.

- O Custo dos Produtos Vendidos é deduzido das receitas para calcular o Lucro Bruto e a Margem Bruta.

Artigos Recomendados

Este artigo tem sido um guia para o Registo no Diário do Custo dos Produtos Vendidos (COGS). Aqui discutimos os exemplos de Entradas em Diário para o custo dos bens vendidos com explicação detalhada. Aqui estão os outros artigos de contabilidade que poderá gostar –

- Fórmula de lucro bruto

- Exemplos de COGS

- Inventário de produtos acabados