Wpis do dziennika kosztu sprzedanych towarów (COGS)

Następujące wpisy do dziennika kosztu sprzedanych towarów przedstawiają zarys najbardziej powszechnych COGS. Zapasy to towary, które są gotowe do sprzedaży i są wykazywane w bilansie jako Aktywa. Kiedy zapasy są sprzedawane, stają się kosztem, który nazywamy kosztem sprzedanych towarów. Zapasy to koszt towarów, które zakupiliśmy w celu ich odsprzedaży, po ich sprzedaży stają się kosztem sprzedanych towarów, a Koszt sprzedanych towarów jest Kosztem.

Zysk Brutto może być również nazywany Marżą Brutto.

- Przychody ze sprzedaży opierają się na Cenie Sprzedaży sprzedanych zapasów.

- Koszt sprzedanych towarów opiera się na Koszcie sprzedanych zapasów.

- Zapasy opierają się na Koszcie zapasów w ręku.

Wpisy do dziennika dotyczące kosztu sprzedanych towarów Przykład

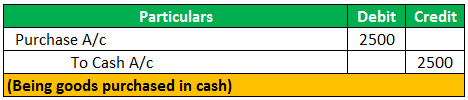

Przypuśćmy, że zakupiliśmy 100 długopisów po $25/- każdy, więc wpis do dziennika dla powyższej transakcji będzie następujący:

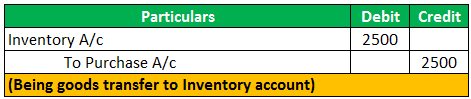

Teraz te długopisy są zakupione znane jako zapasy, ponieważ jest to zakupione z zamiarem odsprzedaży.

Tak więc oznacza to, że jest to Inwentarz.

Załóżmy teraz, że sprzedaliśmy ten zapas

Wtedy mają miejsce dwie transakcje

- Pierwsza Sprzedaż towarów (długopisów);

- Druga, utrata zapasów (długopisy).

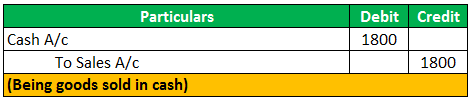

Załóżmy, że sprzedaliśmy 60 długopisów po $30/- każdy.

Teraz nie mamy już 60 długopisów w naszych zapasach.

4.5 (241 ratings) 1 Online Courses | 3+ Hours | Verifiable Certificate of Completion | Lifetime Access

60 długopisów na koszt= 60*25 czyli 1500$.

To jest koszt sprzedanych towarów.

Teraz musimy skorygować zapasy o koszt sprzedanych towarów.

Przychody ze sprzedaży i koszt sprzedanych towarów zostaną wykazane w rachunku zysków i strat.

Zysk brutto = Przychody ze sprzedaży – Koszt sprzedanych towarów 300 =1800-1500

Or

Sprzedaż – Zysk brutto = Koszt sprzedanych towarów 1800-300 = 1500.

Zatem koszt sprzedanych towarów jest kosztem obciążającym sprzedaż w celu wypracowania zysku brutto.

- W formule kosztu sprzedanych towarów nie uwzględnia się kosztów ogólnych, takich jak wynagrodzenia,

Płace, reklama itp. ponieważ jest to bezpośredni koszt zapasów, które sprzedaliśmy w ciągu roku;

Przykład zapisów dziennika COGS (z inwentaryzacją początkową i końcową)

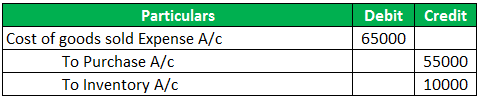

XYZ Limited ma inwentaryzację początkową w wysokości 25000 USD/-.W ciągu miesiąca firma zakupiła od dostawcy towary o wartości 55000 USD/-, a na koniec miesiąca stan inwentarza końcowego wynosił 15000 USD/-.

Wpis do dziennika kosztu sprzedanych towarów będzie następujący:

Wzór na koszt sprzedanych towarów (COGS):

Albo

Punkty do zapamiętania

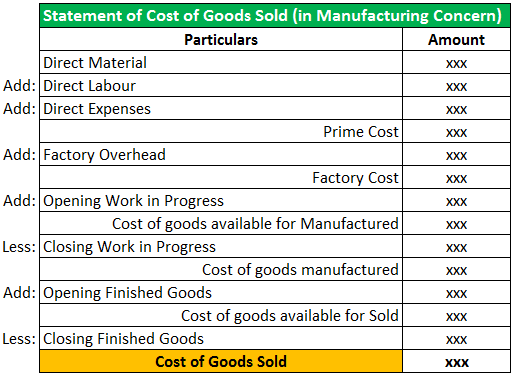

- Koszt sprzedanych towarów w działalności produkcyjnej obejmuje materiały bezpośrednie, koszt robocizny, koszt produktu, dodatki, fracht wewnętrzny oraz koszty ogólne produkcji fabrycznej.

- W Trial Balance, tylko konto zakupu jest pokazywane z latami całkowitej wartości zakupu, a nie kosztu sprzedanych towarów.

- Koszt sprzedanych towarów Journal Entry jest dokonywany w celu odzwierciedlenia zapasów końcowych. Jest to zwiększenie lub zmniejszenie wartości zapasów.

- Koszt Sprzedanych Towarów jest odejmowany od przychodów w celu obliczenia zysku brutto i marży brutto.

Polecane artykuły

Ten artykuł był przewodnikiem po zapisie dziennym kosztu sprzedanych towarów (COGS). Omawiamy tutaj przykłady wpisów do dziennika dla kosztu sprzedanych towarów z dokładnym wyjaśnieniem. Oto inne artykuły z dziedziny rachunkowości, które mogą Ci się spodobać –

- Formuła zysku brutto

- Przykłady COGS

- Zapasy LIFO

- Zapasy wyrobów gotowych