Journalbuchung für Umsatzkosten (COGS)

Die folgenden Umsatzkosten-Journalbuchungen geben einen Überblick über die häufigsten COGS. Vorräte sind Waren, die zum Verkauf bereitstehen und in der Bilanz als Aktiva ausgewiesen werden. Wenn diese Vorräte verkauft werden, werden sie zu einem Aufwand, den wir als Herstellungskosten der verkauften Waren bezeichnen. Vorräte sind die Kosten für Waren, die wir für den Wiederverkauf gekauft haben. Wenn diese Vorräte verkauft werden, werden sie zu Kosten der verkauften Waren und die Kosten der verkauften Waren sind ein Aufwand.

Bruttogewinn kann auch als Bruttomarge bezeichnet werden.

- Die Umsatzerlöse basieren auf dem Verkaufspreis der verkauften Vorräte.

- Die Kosten der verkauften Waren basieren auf den Kosten der verkauften Vorräte.

- Die Vorräte basieren auf den Kosten der vorhandenen Vorräte.

Journalbuchungen für Selbstkosten Beispiel

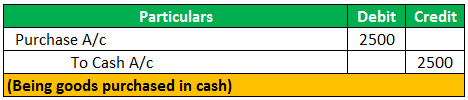

Angenommen, wir haben 100 Kugelschreiber zu je $25/- gekauft, so lautet die Journalbuchung für die obige Transaktion:

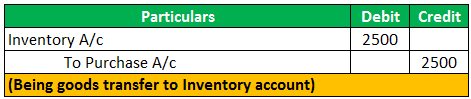

Nun werden diese Stifte gekauft, die als Inventar bekannt sind, weil sie mit der Absicht gekauft werden, sie weiterzuverkaufen.

Das bedeutet, es handelt sich um Inventar.

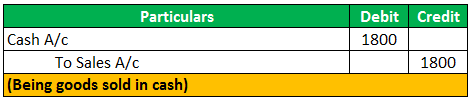

Nun nehmen wir an, wir haben dieses Inventar verkauft

Dann finden zwei Transaktionen statt

- Erster Verkauf von Waren (Stifte);

- Zweites, Verlust von Inventar (Stifte).

Angenommen, wir haben 60 Stifte zu je $30/- verkauft.

Jetzt haben wir keine 60 Stifte mehr im Bestand.

4.5 (241 Bewertungen) 1 Online-Kurse | 3+ Stunden | Überprüfbares Abschlusszertifikat | Lebenslanger Zugang

60 Stifte zu Kosten= 60*25 das sind $1500.

Das sind die Selbstkosten.

Nun müssen wir den Bestand um die Selbstkosten bereinigen.

Die Umsatzerlöse und die Kosten der verkauften Waren werden in der Gewinn- und Verlustrechnung ausgewiesen.

Bruttogewinn = Umsatzerlöse – Selbstkosten 300 =1800-1500

Oder

Umsatz – Bruttogewinn = Selbstkosten 1800-300 = 1500.

Die Selbstkosten werden also mit dem Umsatz verrechnet, um den Bruttogewinn zu ermitteln.

- Die Formel für die Kosten der verkauften Waren enthält keine allgemeinen Kosten wie Gehälter,

Löhne, Werbung, etc. da es sich um direkte Kosten für das Inventar handelt, das wir während des Jahres verkauft haben;

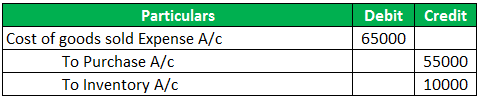

COGS Journal Entries Example (with opening and closing inventory)

XYZ Limited hat einen Anfangsbestand von $25000/-.Das Unternehmen hat im Laufe des Monats Waren im Wert von $55000/- vom Lieferanten gekauft, und am Ende des Monats beträgt der Endbestand $15000/-.

Die Journalbuchung der Selbstkosten lautet:

Die Formel für die Selbstkosten (COGS):

Oder

Punkte zur Erinnerung

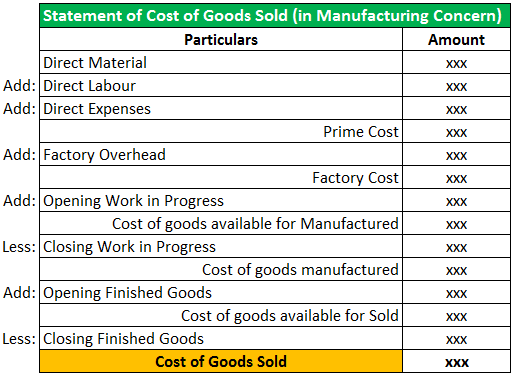

- Die Selbstkosten in einem Fertigungsunternehmen umfassen Materialeinzelkosten, Lohnkosten, Produktkosten, Wertberichtigungen, Eingangsfrachten und Produktionsgemeinkosten.

- In der Summenbilanz wird nur ein Einkaufskonto mit den Jahren des Gesamteinkaufswertes ausgewiesen, nicht die Selbstkosten.

- Die Selbstkostenbuchung wird zur Darstellung des Endbestandes vorgenommen. Das ist eine Zunahme oder Abnahme des Lagerwertes.

- Die Selbstkosten werden von den Erlösen abgezogen, um den Bruttogewinn und die Bruttomarge zu berechnen.

Empfehlenswerte Artikel

Dieser Artikel war ein Leitfaden für die Selbstkosten-Journalbuchung (COGS). Hier besprechen wir die Beispiele von Journalbuchungen für die Selbstkosten mit detaillierten Erklärungen. Hier sind die anderen Artikel in der Buchhaltung, die Ihnen gefallen könnten –

- Bruttogewinnformel

- COGS Beispiele

- LIFO Bestand

- Fertigwarenbestand