Entrée de journal du coût des marchandises vendues (COGS)

Les entrées de journal du coût des marchandises vendues suivantes donnent un aperçu des COGS les plus courants. Les stocks sont des marchandises prêtes à être vendues et figurent à l’actif du bilan. Lorsque ce stock est vendu, il devient une charge, et nous appelons cette charge le coût des marchandises vendues. L’inventaire est le coût des marchandises que nous avons achetées pour les revendre, une fois que cet inventaire est vendu, il devient le coût des marchandises vendues et le coût des marchandises vendues est une Charge.

La marge brute peut également être appelée marge brute.

- Les recettes des ventes sont basées sur le prix de vente des stocks vendus.

- Le coût des marchandises vendues est basé sur le coût des stocks vendus.

- Les stocks sont basés sur le coût des stocks en main.

Ecritures de journal pour le coût des marchandises vendues Exemple

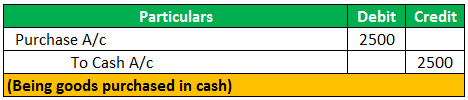

Supposons que nous avons acheté 100 stylos de 25 $/- chacun, Donc l’écriture de journal pour la transaction ci-dessus sera :

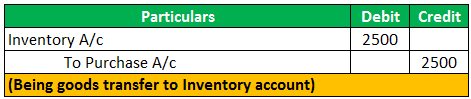

Maintenant, ces stylos sont achetés connus sous le nom de stock car ceci est acheté avec l’intention de le revendre.

C’est donc dire que c’est un inventaire.

Supposons maintenant que nous ayons vendu ce stock

Deux transactions ont alors lieu

- Première vente de marchandises (stylos) ;

- Deuxièmement, perte de l’inventaire (stylos).

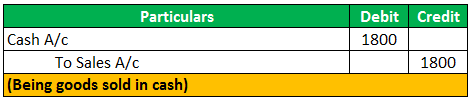

Supposons que nous ayons vendu 60 stylos à 30 $/- chacun.

Maintenant, nous n’avons plus 60 stylos dans notre inventaire.

4.5 (241 évaluations) 1 Cours en ligne | 3+ heures | Certificat d’achèvement vérifiable | Accès à vie

60 stylos à coût= 60*25 soit 1500 $.

C’est le coût des marchandises vendues.

Maintenant, nous devons ajuster le stock par le coût des marchandises vendues.

Le produit des ventes et le coût des marchandises vendues seront indiqués dans le compte de résultat.

Bénéfice brut = Produit des ventes – Coût des marchandises vendues 300 =1800-1500

Ou

Ventes – Bénéfice brut = Coût des marchandises vendues 1800-300 = 1500.

Donc le coût des marchandises vendues est une charge imputée aux ventes pour calculer le bénéfice brut.

- La formule du coût des marchandises vendues ne comprend pas les frais généraux tels que le salaire,

les salaires, la publicité, etc. puisqu’il s’agit d’un coût direct du stock que nous avons vendu au cours de l’année;

Exemple d’écritures de journal COGS (avec stock d’ouverture et de fermeture)

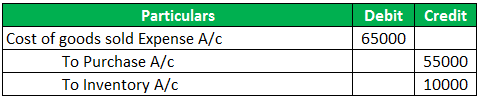

XYZ Limited a un stock d’ouverture de 25000 $/-.L’entreprise a acheté des marchandises de 55000 $/- au fournisseur au cours du mois, et à la fin du mois, le stock de clôture est de 15000 $/-.

L’écriture de journal du coût des marchandises vendues sera :

La formule du coût des marchandises vendues (CMV) :

Ou

Points à retenir

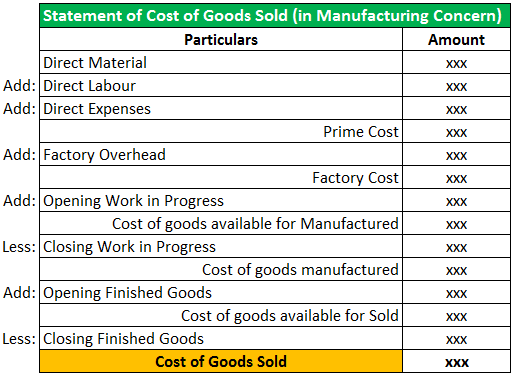

- Le coût des marchandises vendues dans une entreprise de fabrication comprend les matières directes, le coût de la main-d’œuvre, le coût des produits, les remises, le fret entrant et les frais généraux de production de l’usine.

- Dans la balance de vérification, seul un compte d’achat est présenté avec des années de la valeur totale de l’achat, et non le coût des marchandises vendues.

- L’écriture de journal du coût des marchandises vendues est faite pour refléter le stock de fermeture. C’est-à-dire une augmentation ou une diminution de la valeur du stock.

- Le coût des marchandises vendues est déduit des revenus pour calculer le bénéfice brut et la marge brute.

Articles recommandés

Cet article a été un guide pour l’écriture de journal du coût des marchandises vendues (COGS). Nous abordons ici les exemples d’écritures de Journal pour le coût des marchandises vendues avec une explication détaillée. Voici les autres articles en comptabilité qui pourraient vous plaire –

- Formule du bénéfice brut

- Exemples de COGS

- Stockage de marchandises vendues

- Stock de produits finis

.